马斯克的欲望越来越大,特斯拉快拖不动了。

今年开年,马斯克的一位好友在公开场合说了一句话:“未来没人会记得特斯拉曾生产过汽车,大家只会记住Optimus机器人。”

图源:微博

不过,话是这么说,但眼下Optimus还没有正式对外公开发售。

而现实情况是,特斯拉主营的汽车板块,销量已经连续两年下滑。

一边是机器人的“大饼”还在天上飘着,一边是汽车的业绩在往下走。

特斯拉这条转型之路,走得并不算轻松。

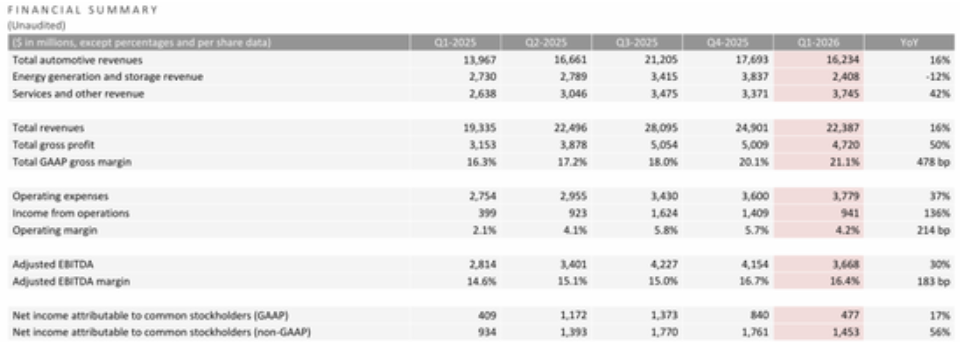

昨天,特斯拉2026年一季度财报出来了。情况有些出乎意料,汽车板块似乎开始回暖了。

但马斯克没打算给自己和团队留什么喘息时间。

财报会上他同时预告,今年会砸下超过250亿美元,加倍押注机器人和自动驾驶。

特斯拉一季度财报公布,汽车板块意外回暖

从账面情况来看,特斯拉2026年一季度总营收223.87亿美元,同比增长16%,创下近三年来的最高增速。自由现金流转正为14.4亿美元,同比增长117%,出乎不少分析师的预料。

图源:财联社

汽车毛利率的亮眼表现主要归功于两点。

第一是两笔意外之财。

特斯拉每卖出一辆车,都要预先从收入中拨出一笔钱放在账上,准备应对未来的保修维修支出,这一般被记作“成本”。

但在今年一季度,公司发现车辆的实际故障率比之前预估的要低,维修成本也比预想的少,账上预留的钱多了。

于是,公司主动从中拿回了2.3亿美元,在账面上体现为当期成本的减少。

另外一笔是一次性的关税退税。

受政策影响,特斯拉得到了此前的关税退税,这笔退款在财报中一定程度上抵减了当期的“销售成本”,使得单车成本在账面上看起来更低了。

这两笔钱直接拉高了毛利率。

有分析计算,如果去掉这两项,一季度的真实毛利率大概在17%左右,和过去的水平相差无几。

第二是造车成本压低了。

成本控制是特斯拉最近一年多一直在做的事情,今年开年之后力度尤其明显。

首先是年初宣布停产Model S和Model X两款老车型,进一步精简产品线。现在特斯拉的主力车型基本就剩Model 3和Model Y两款,以及一些衍生版本。

其次是不久前更换了部分电池供应商,引入了欣旺达等二线供应商,在原材料环节进一步压缩了开支。

最后是持续改进工厂工艺。“一体压铸”“开箱工艺”这些技术路径,核心目的就是减少生产环节的浪费、节约时间、提高效率。这些动作不是一季度才开始做的,但效果在一季度得到了明显体现。

所以从毛利率的构成来看,一季度这个冲高,偶然因素占了不小的比重。

那么,销售端情况怎么样呢?

一季度,特斯拉全球交付量35.8万辆,同比增长6.5%。上海工厂贡献了约21.3万辆,同比增长23.5%,占全球总量的近六成。

需要说明的是,上海工厂的交付量不等于国内市场的销量。

由于它定位是特斯拉面向全球出口的重要枢纽,所以除了国内市场,上海工厂的交付量还覆盖东南亚、南亚等多个国家和地区。

图源:车主之家

这反映出国内市场销量依旧承压,海外市场反而成了消化产能和维持利润的主力。

这一情况其实也有好处。

国内造车产业链相对完整,电池、零部件供应都有明显优势,上海工厂的生产效率也高,在生产端能把成本压下来。

同时特斯拉作为全球企业,对海外市场的渠道和定价逻辑了解更加透彻,能利用供应链和信息的不对称做高单车利润。

整体来看,一季度的回暖确实有偶然因素在帮忙,汽车板块并没有真正走出自己的独立行情。

但这份财报也反映出,特斯拉在业务策略上正在做出调整:生产端系统性地降本增效,同时利用自身的全球化布局拓宽销售网络。

在汽车业务整体收缩的大背景下,重新找准发力点,摸索一条可持续的正向循环路径,是特斯拉眼下必须完成的功课。

马斯克铁了心要转型

真正让人意外的事情,发生在财报之后的电话会上。

特斯拉明确表示,2026年全年资本支出将超过250亿美元,比此前200亿美元的预期大幅上调,几乎是去年的三倍。

这笔钱主要用于新建或扩建工厂、AI算力基础设施,以及推出支撑无人驾驶出租车和Optimus机器人的人工智能体系。

每一个项目都是一笔不小的开支。

对此,首席财务官已经发出预警,今年的巨额投资将导致后续季度面临负自由现金流。

从这个角度看,一季度的正向现金流更像是“最后的平静”。

但马斯克看起来并不焦虑。

他表示:“特斯拉正在研发许多大型、雄心勃勃的产品。它们都极具挑战性,但我认为它们将是革命性的。”

有分析机构做过一个判断:到2050年,人形机器人的相关市场估值可能达到25万亿美元,其中Optimus在特斯拉整体价值中的占比可能高达80%。

从长远来看,机器人无疑是一个高投入高回报的领域,因此也不难理解为什么马斯克铁了心要转型,这不是盲目,而是在赌一个未来。

不过,这份信心,需要在现实中落地。

目前特斯拉机器人的生产进度相对较缓,第三代Optimus预计在今年年中正式亮相。

图源:财联社

到了7月底至8月,在加州弗里蒙特工厂启动生产,下半年面向企业客户交付,2027年投入外部场景应用。

首批量产线的目标产能规划是年产100万台,德州工厂后续还将建设第二代产线,远期目标年产1000万台。

在达成这个目标之前,钱从哪里来?

这一问题的答案肯定不是汽车。

未来,汽车业务的收入大概率用来维持特斯拉的日常运营,但远不足以撑起通往未来的曲线。

更现实的路径是依赖外部融资。

此前,市场便有传闻称特斯拉可能与SpaceX合并,通过整合马斯克旗下横跨汽车、航天与AI的多块业务,以更强的协同效应获得资本市场的信任与支持。

不过,这一设想仍面临上市公司治理、股东利益稀释及反垄断审查等多重复杂挑战,短期内落地并不容易。

此外,特斯拉还可以同其他科技巨头开展合作,将自身定位为一个“卖铲人”,通过向合作伙伴开放AI算力、机器人技术和自动驾驶平台来获得新的收入来源。

从这个意义上说,马斯克不仅仅是押注技术,更是在兜售一个关乎未来的宏大梦想。

在这个梦想里,特斯拉不再只是一家汽车公司,而是一跃成为横跨出行、能源和AI计算的基础设施平台。

这样的转型当然意味着巨大的财务压力和产能爬坡风险,但如果马斯克的远见最终能够兑现,回报也将远超汽车产业现有的想象边界。