引言:不仅仅是家电MCU芯片

在国产MCU行业,多数厂商正深陷通用架构的同质化泥潭。然而,一家曾凭借吸尘器和电风扇等“平淡”市场起家的国产MCU黑马——峰岹科技(Fortior Technology),正通过一场跨越式转移,将触角伸向人形机器人与AI服务器冷却系统的深水区。

如果你拆解高端吸尘器或无人机,会发现其核心驱动器件往往来自峰岹。但如今,这家公司正从单纯的消费级供应商向“下一代机器人基础设施提供商”进行结构性迁徙。在毛利率受压与治理结构争议的迷雾中,峰岹科技的技术护城河与财务底牌究竟成色几何?以下是解构其独特增长路径的五个深度观察。

一、硬件化算法——速度的极限挑战

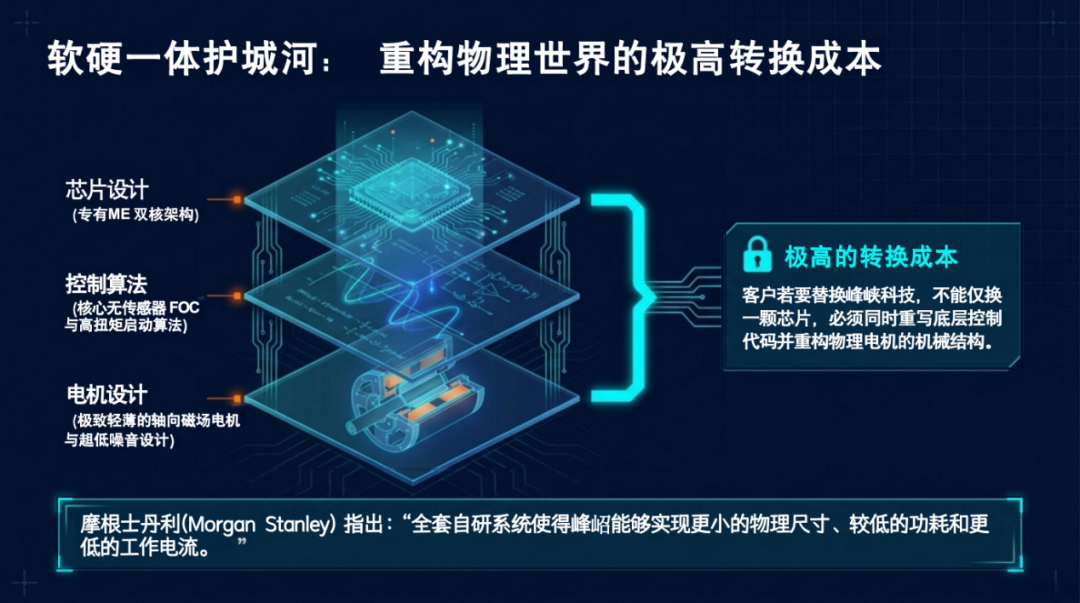

峰岹科技最显著的技术护城河在于其对电机控制算法(FOC)的底层重构。不同于行业普遍采用软件在ARM架构上运行算法的逻辑,峰岹选择将复杂的数学逻辑直接“固化”到硅片的逻辑门电路中。这种“硬件化执行”不仅是计算速度的飞跃,更是性能维度的全面压制。

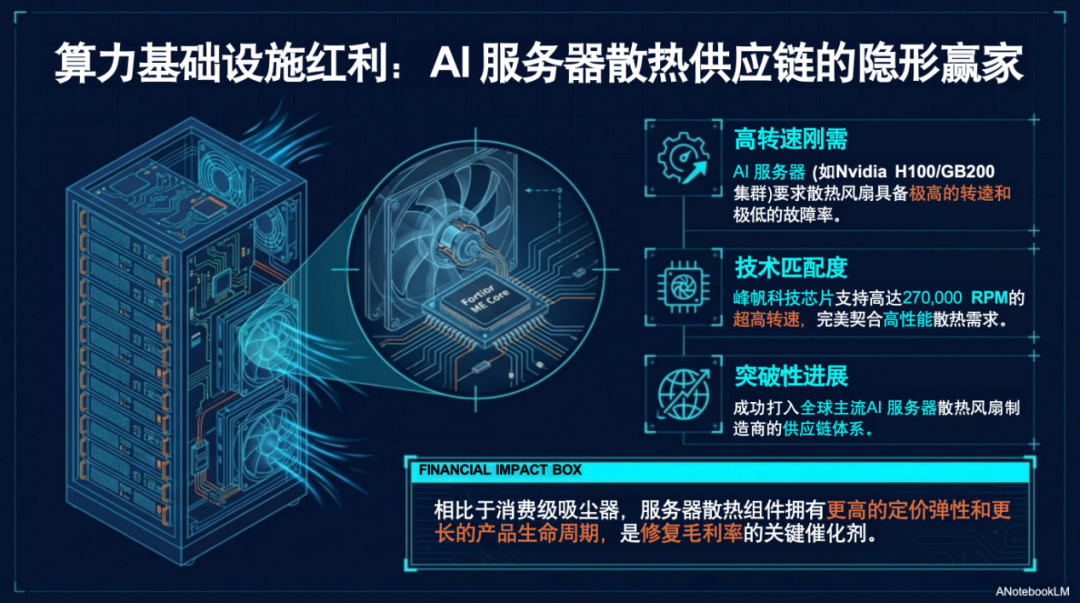

这种架构带来了低功耗与低发热的非对称优势。在AI服务器冷却及无人机等对热管理极其苛刻的场景中,这种“降维打击”式的性能优势正是其核心溢价所在。

“峰岹的竞争优势源于‘IC设计、算法、电机设计’的三位一体协同。这种系统级服务能力,为传统IC供应商筑起了难以逾越的准入门槛。”

二、 摆脱 ARM 的“影子”

在国产MCU领域,授权ARM内核是快速量产的“捷径”。峰岹科技则选择了一条更艰辛的道路:自主研发专用ME Core(Motor Engine)内核。

这种独立性为公司创造了结构性成本优势:

1.财务减负: 彻底免除向ARM支付的高额授权费(Licensing)和特许权使用费(Royalty)。

2.深度定制: 摆脱通用架构的冗余,针对电机控制任务进行底层优化。

3.博弈溢价: 在当前家电芯片市场的存量竞争中,这种自主权让峰岹拥有了比对手更低的“价格底线”,使其在价格战中依然能通过结构性成本控制维持基本盘。

三、人形机器人的“关节”与“大脑”

峰岹正在将其在精密控制领域的积累无缝平移至具身智能赛道。通过与三花控股成立合资公司(三花精驱),峰岹已切入人形机器人执行器的核心——空心杯电机的量产研发。

在芯片层面,公司推出了FU75XX系列,这是业内首款基于32位RISC-V双核架构的机器人电机驱动MCU。更为关键的是,峰岹进军了高毛利、高壁垒的“旋转变压器解码芯片(Resolver Decoder Chips)”领域。

摩根士丹利研报指出:峰岹的旋转变压器传感器相较于光学或磁性方案,具备优越的抗干扰性(Interference Resistance),这使其在复杂的机器人关节应用中具有极强的竞争优势。

随着人工智能从云端向端侧部署,具身智能与AI基础设施对电机控制及存储提出了极致要求。峰岹科技通过FU75XX系列(基于32位RISC-V双核)切入机器人领域,结合其布局的高精度双磁旋变传感器,在抗干扰能力上试图超越传统光学技术。战略上,公司出资1,080万人民币与三花控股成立合资企业——浙江三花精驱未来科技有限公司,旨在锁定机器人执行器的核心供应链地位。

四、零负债的“护金身”

在财务维度上,峰岹科技展现出了极端的防御性。2025年7月完成约18.5亿港元的香港IPO后,公司资产负债表经历了一场深刻的洗礼。

财务对比预测:峰岹科技vs. 兆易创新

· 极致去杠杆: 截至2025年底,公司短期及长期借款均为零。在资本密集型的半导体转型期,这种“零负债”状态赋予了公司一种由资本溢价支撑的“战略耐心”。

· 资产规模化: 总资产飙升至约52.2亿人民币。

· 缓冲余量: 尽管传统业务毛利率从57.3%压缩至约50.4%,但雄厚的现金储备确保了公司能在不依赖债务杠杆的情况下,从容应对高端汽车电子和机器人业务的长周期研发投入。

峰岹科技出现了典型的“利润剪刀差”现象:2025年营收增长28.91%(至7.739亿元),但归母净利润仅微增1.92%(至2.189亿元)。这并非经营性恶化,而是转型期的“破茧之痛”——公司主动选择将利润投入高额研发与限制性股票激励(股份支付),以牺牲短期账面利润为代价,换取向工业及机器人领域跨越的入场券。

五、争议中的 7 亿大楼与治理集权

与稳健的财务指标形成鲜明对比的是,峰岹在资本配置和治理结构上的举动引发了市场机构的审慎关注。

· 7亿大楼的“机会成本”: 在利润率下滑期,公司斥资7.097亿人民币在深圳购置研发总部。

o 熊市视角: 这笔巨资占据了资产的显著比例,本可用于技术并购(M&A)。值得注意的是,峰岹历史上从未进行过技术并购,这种对固定资产的偏好被质疑为资本效率低下。

o 管理层视角:认为这是在全球范围内吸纳高端工程人才的必要空间投入。

总结:在周期与变革中寻找平衡

峰岹科技正处于从“消费电子组件供应商”向“智能硬件内核巨头”跃迁的关键期。其核心悬念在于:其高端化(机器人/汽车)的增长动能,能否在传统业务毛利被摊薄前完成接力?

在ARM架构统治的IC设计世界中,峰岹对“硬件化专用逻辑”的坚持是一场孤勇者的博弈。这种底层重构的模式究竟是具身智能时代的标准化范式,还是特定周期下的技术孤岛?答案将由未来人形机器人的每一处关节旋转来最终书写。

欢迎加入深芯盟-AI-光电-存储芯片交流群,与行业专家和产业同仁交流分享!