公众号记得加星标⭐️,第一时间看推送不会错过。

我们都非常清楚超大规模数据中心运营商、云服务提供商和人工智能模型构建商为了实现其人工智能愿景,都在积极构建数据中心基础设施。但是,我们很难了解普通企业、服务提供商、政府机构、学术机构、新型云平台以及主权国家(它们最终可能占据人工智能总支出的一半)的动向。因此,我们不得不借助传统原始设备制造商的销售额来大致了解情况。

根据原始设备制造商 (OEM) 的不同,芯片或系统销售中相当一部分面向超大规模数据中心和云平台搭建商。IBM 几乎没有这方面的销售,惠普企业 (Hewlett Packard Enterprise)、戴尔 (Dell) 和联想 (Lenovo) 的这部分销售则要多得多,而 Supermico 的大部分销售额都来自少数几家大型企业,更像是一家原始设计制造商 (ODM)。思科系统 (Cisco Systems) 的情况介于两者之间,它不仅向超大规模数据中心和云平台搭建商销售大量人工智能产品,还向其庞大的 UCS 系统客户群销售人工智能产品。思科作为一家系统 OEM 厂商已有 17 年的历史,其 UCS 系统客户群在全球拥有 9 万家独立客户。

区分超大规模云服务商和云构建商的销售情况很棘手,其中一个重要原因是思科既向自行构建系统的客户销售芯片和光模块,也向那些规模不够大、自行构建系统不划算的客户销售完整的系统。

让我们来仔细分析一下思科 2026 财年第三季度的业绩数据。

在截至4月份的季度中,思科的总收入为158.4亿美元,同比增长12%。营业收入增长23.7%至39.6亿美元,净收入增长35.4%至33.7亿美元。和世界上其他公司一样,思科也希望削减运营成本,并以人工智能为借口进行裁员。我们怀疑思科此次裁员约4000人与人工智能究竟有多大关系。似乎每家公司都在努力精简因新冠疫情而臃肿的人力资源,而人工智能既为裁员提供了掩护,也促使留任员工尽快找到利用人工智能的方法……

截至2024年初,思科拥有约85,000名员工,并在过去一年半的时间里通过四轮裁员减少了13,750名员工。(其中一轮裁员规模很小,约150人。)

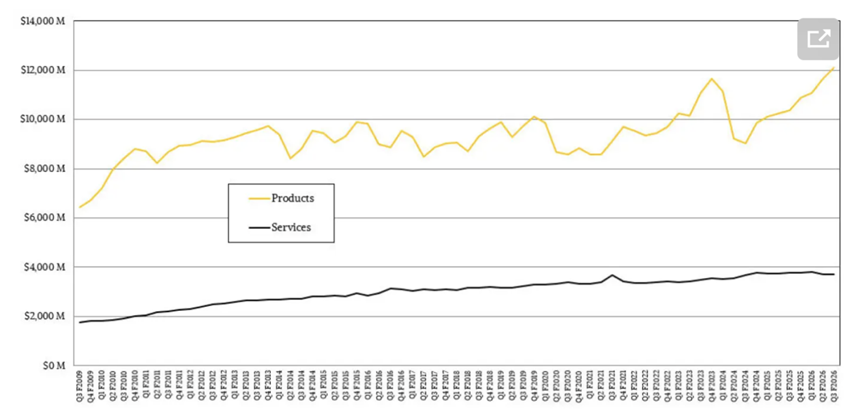

思科仍然主要是一家产品销售商,但服务业务正在缓慢增长,在公司营收中所占份额略有增加。不过,别高兴得太早——服务收入的增长速度相对缓慢,从2009年(我们首次开始追踪该公司财务状况时)的约20%增长到过去12个月的略低于25%。这部分归功于思科成功地向超大规模数据中心和云服务提供商销售商用交换机和路由器ASIC芯片,以及其Acacia光收发器。与其说服务业务没有增长,不如说产品销售已经进入了指数级增长阶段。

第三季度结束时,思科的收入积压订单为 435 亿美元,与 2026 财年第二季度基本持平,其银行账户中拥有 166.4 亿美元的现金及等价物。

与其他OEM厂商一样,思科喜欢谈论AI订单,但不喜欢谈论AI收入。(实际上,IBM甚至已经不再谈论AI订单了,这可能是因为对于蓝色巨人来说,AI业务主要以服务为主,除非它开始将Power Systems和Z系列大型机的收入计入AI收入,仅仅因为这些处理器具有原生矩阵运算加速器。)

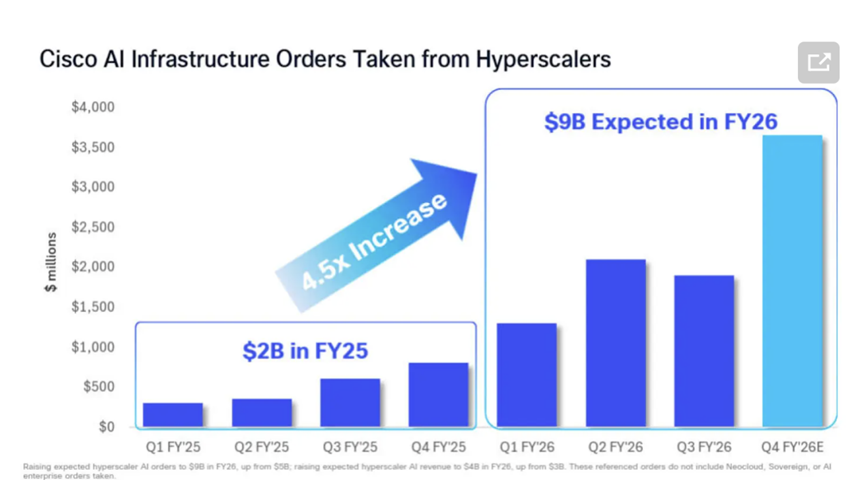

以下是思科制作的一张简明图表,展示了其与超大规模云服务提供商的关系。这里,思科所指的超大规模云服务提供商和云构建商与我们在The Next Platform网站上使用这些术语时相同。请看:

在2026财年伊始,思科曾预测本财年将从超大规模数据中心和云服务商处获得超过50亿美元的人工智能订单,而现在这一预测已更新为90亿美元。据此计算,思科将在截至7月份的2026财年第四季度获得来自超大规模数据中心和云服务商的37亿美元人工智能订单。

第三季度,面向超大规模数据中心和云服务商的AI产品订单增长了2.1倍,达到19亿美元。其他客户的订单增幅较为温和,为19%,但这也并非什么值得大惊小怪的事情。总体而言,产品订单同比增长了35%。企业订单增长了18%,公共部门订单增长了27%,服务提供商的订单增长超过一倍,而电信运营商的订单增长了9%。显然,电信运营商才刚刚开始搭上AI这股浪潮。

思科首席执行官查克·罗宾斯表示,在这90亿美元的人工智能订单中,约有40亿美元将在本财年确认收入。随后在与华尔街的电话会议上,他补充说,来自超大规模云服务商的人工智能收入至少应达到60亿美元。Acacia可插拔光收发器业务的订单额超过10亿美元,并有望在今年实现三倍增长。罗宾斯还表示,思科已出货超过75万台400Gb/s光收发器和超过4万台800Gb/s光收发器,这一出货量超过了第二大供应商。(如果一些超大规模云服务商和云平台搭建商想把思科光收发器与Arista Networks或Nvidia的交换机一起使用,那岂不是很滑稽?)

罗宾斯表示,在 Silicon One P200 方面,思科已与超大规模数据中心和云构建商达成五项设计合作,旨在扩大连接人工智能数据中心的网络规模。

罗宾斯表示,思科第三季度从新云、主权云和企业客户处获得了价值 3 亿美元的人工智能基础设施订单,包括服务器、交换机等。本财年迄今为止,思科三个季度的人工智能基础设施订单均实现了三位数增长,目前还有 30 亿美元的订单储备。根据我的模型,人工智能系统订单增长了 112%,达到 8.8 亿美元;Acacia 光模块订单增长了 5.4 倍,略高于 10 亿美元。综合来看,思科在 2026 年第三季度的人工智能产品订单总额将达到 22 亿美元。

企业数据中心交换机订单(Nexus交换机)增长超过40%,并且在过去九个季度中的七个季度都保持了两位数的增长。两年前,人工智能(GenAI)热潮开始冲击企业客户,迫使他们认真考虑为人工智能系统提供前端网络和系统的架构。园区网和分支机构网络也将感受到人工智能工作负载带来的压力。思科最近对3500名负责公司网络的IT人员进行了一项调查,结果显示93%的受访者表示,他们不仅需要升级连接企业平台的前端网络,还需要升级园区网和分支机构网络。

值得注意的是,部分增长源于价格上涨,因为近几个月来GPU加速器、CPU、DRAM内存和闪存的成本都出现了大幅上涨。为了说明这如何提振思科的业绩,思科首席财务官马克·帕特森在与华尔街的电话会议上表示,除超大规模数据中心和云服务商外,第二季度订单增长了10%,第三季度增长了19%。在这9%的环比增长中,约一半来自出货量增加,另一半来自价格上涨。

网络事业部涵盖服务器、交换机、路由器以及商用芯片和光模块等各种产品,销售额达 88.2 亿美元,同比增长 24.7%。我知道这些其他产品对思科客户也很重要,但它们要么位于数据中心之外,要么位于技术堆栈的上层。

和以往一样,我们试图弄清楚思科真正的数据中心业务究竟是什么,将其剥离出园区网络、分支机构网络以及网络集团中其他一些不属于“玻璃屋”(如今更像是一座钢铁仓库)的业务。我的模型预测,思科真正的数据中心业务在2026年第三季度的营收将达到79.3亿美元,营业收入为19.6亿美元,约占销售额的24.7%。这是一个非常可观的数据中心平台业务,而且没有理由相信它不会继续发展壮大。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

END

今天是《半导体行业观察》为您分享的第4410内容,欢迎关注。

推荐阅读

★

★

★

★

★

★

★

★

加星标⭐️第一时间看推送