【内容目录】

一、市场地位 |全球DDIC封测的"中国双强"

二、技术对决 |颀中Cu Pillar多金属互连 vs. 汇成无氰电镀差异化

三、产能版图 |苏州+合肥 vs. 合肥+扬州的"长三角DDIC走廊"

四、前沿趋势 | OLED-DDIC、车规、存储之争

五、结语

一、市场地位 | 全球DDIC封测的"中国双强"

显示驱动芯片(DDIC, Display Driver IC)是手机OLED屏、电视LCD屏、AR/VR微显示、车载中控大屏的"屏幕大脑"。与CIS(图像传感器)封测类似,DDIC封测是一条壁垒极高的细分赛道——它需要专用的金凸块制造(Gold Bumping)、CP晶圆测试、COG(玻璃覆晶)、COF(薄膜覆晶)、COP(柔屏覆晶)等独立工艺线,不能用主流综合OSAT的BGA/QFN产线直接替代。

2020年全球DDIC先进封装及测试市场规模约102亿元,2025年增长至131亿元(2020-2025年CAGR约5.1%);展望2026-2030年,受益于OLED渗透、TDDI集成、车载大屏、AR/VR微显示放量,市场将进入年化13.0%的加速增长期,2030年规模有望达到约241亿元。更关键的结构性变化是:2025年中国大陆DDIC封测市场占全球比重将提升至约77%——这意味着DDIC封测的全球产业地理重心已彻底移向中国大陆。

图1 全球DDIC先进封装及测试市场规模 (2020–2030E, 弗若斯特沙利文 2026)

1.1 全球梯队:中国台湾双雄领跑,中国大陆双强紧追

在全球DDIC封测OSAT市场,按2025年收入计可清晰划分为三个梯队:

▍ 第一梯队(中国台湾):颀邦+南茂 → 第二梯队(中国大陆):颀中+汇成 → 第三梯队(韩系内供):Steco、LB Semicon、Nepes 等。

颀邦科技(Chipbond)是全球第一大DDIC封测厂,在金凸块、COF、COG全流程封装领域拥有压倒性市占率,其客户名单包括联咏、奇景光电等顶级DDIC设计巨头,间接服务苹果、三星、京东方、华星光电等终端品牌。南茂科技(ChipMOS)以DDIC+存储双轮驱动模式位居全球第二,DDIC封测产能稳居世界第二。而第三梯队的韩系厂商(Steco由三星控股、LB Semicon/LB Lusem深度绑定LGD)则呈现明显的"内循环"特征,几乎不参与自由市场竞争。

图2 全球DDIC封测OSAT梯队格局 (按2025年收入规模整理)

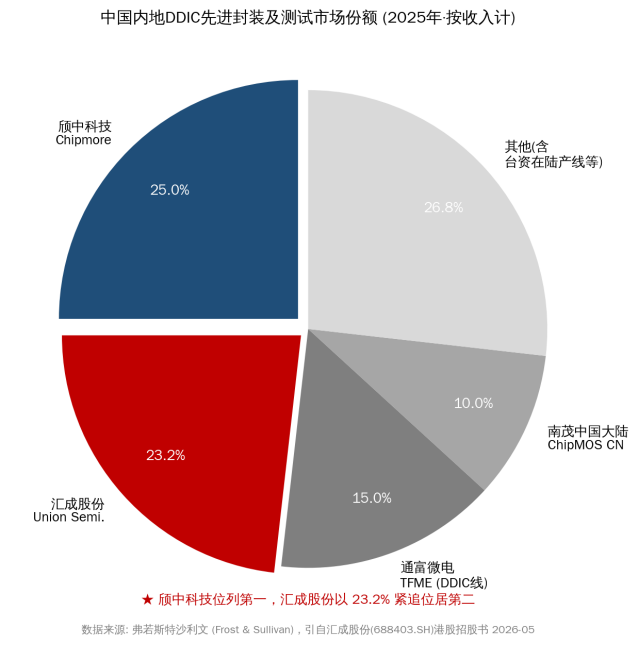

1.2 中国大陆市场:颀中第一,汇成第二,合计份额近 50%

聚焦中国大陆DDIC先进封测市场,颀中科技与汇成股份合计份额已逼近50%。根据弗若斯特沙利文披露的2025年数据:

· 颀中科技:以约25.0%的份额位列中国大陆DDIC先进封测市场第一、全球前三,行业封装竞争力指数23.16;

· 汇成股份:以23.2%的份额紧追位居中国大陆第二,按2025年12英寸晶圆凸块出货量计同样在中国大陆封测厂中排名领先,行业封装竞争力指数16.56。

图3 中国内地DDIC先进封装及测试市场份额 (2025年·按收入计, 弗若斯特沙利文 2026)

1.3 财务对比:颀中体量始终领先,汇成成长速度更快

从2021-2025年5年纵向看,颀中科技的营收体量始终领先汇成股份约30-45%。颀中科技2024年营收19.59亿元,2025年达21.90亿元(同比+11.78%),归母净利润2.66亿元(同比-15.16%,主因新产能爬坡折旧+稼动率波动);汇成股份2024年营收15.01亿元,2025年达17.83亿元(同比+18.8%),归母净利润1.55亿元。

图4 颀中科技 vs. 汇成股份 年度营业收入对比 (2021–2025)

一句话总结:颀中科技是"国产DDIC封测综合龙头",汇成股份是"出货量与成长速度更激进的国产替代二号位"。两家公司同处合肥这座"中国大陆DDIC封测之都",正在演绎一场极有看点的双子星竞速。

二、技术对决 | 颀中Cu Pillar多金属互连 vs. 汇成无氰电镀差异化

DDIC封测的工艺核心是"金凸块(Gold Bumping)+ 覆晶封装(COG/COF/COP)"。两家公司在产业链宽度上高度重合,但在工艺底层却走出了截然不同的技术路径:颀中科技走"非显示拓展+多金属互连"路线,汇成股份走"环保差异化+12英寸纯粹"路线。

图5 封测平台技术架构 · 颀中科技 vs. 汇成股份 (综合公司官网与2024-2026研报)

2.1 颀中科技:金凸块 + Cu Pillar + Cu Clip 的"多金属护城河"

颀中科技的核心技术护城河是"金凸块全制程能力 + 多金属互连工艺组合"。其金凸块制造工艺可实现最细间距 6μm、在12英寸晶圆上可形成上百万个凸块(来源:颀中科技2025年报)。在DDIC主线之外,颀中科技自2015年起向非显示芯片封测扩展,陆续突破了铜镍金(CuNiAu)凸块、铜柱(Cu Pillar)、锡(Sn Bumping)三种核心凸块工艺,覆盖了从指纹识别、PMIC到高性能功率器件的全谱系应用。

苏州厂区是颀中的"工艺试验田",承担"先进功率及倒装芯片封测技术改造项目"——新增了背面减薄/背面金属化(BGBM/FSM)、铜夹(Cu Clip)焊接制程、以及载板覆晶封装能力,把业务版图从纯DDIC延伸到了汽车电子和高可靠性PMIC市场。合肥先进封测基地于2024年1月正式投产,首阶段设计产能为金凸块(Gold Bumping)+ CP测试约1万片/月、COF封装约3000万颗/月(来源:颀中科技官网,2024-01)。这一基地的关键意义是:12英寸金凸块收入占比已被推升至 80.41% 以上,标志颀中已彻底完成"8英寸 → 12英寸"主战场切换。

2.2 汇成股份:两段式金凸块 + 无氰电镀 + 微柱凸块的"环保+精度"双卡位

汇成股份在DDIC主赛道做了两件高难度的事:一是创新性地开发了"两段式金凸块电镀技术",相较单段式可靠性试验时长提升近50%,同时可有效防止铝垫裸露(来源:汇成股份招股说明书);二是其扬州生产基地率先在DDIC量产线导入"无氰电镀金"工艺——这是行业内极少数实现量产的环保级金凸块工艺,符合欧盟RoHS、REACH及客户ESG要求,尽管维护成本更高,但在面对全球面板大厂(特别是LGD、BOE的海外车厂订单)时具备明确差异化优势。

在非显示业务上,汇成股份选择了与颀中不同的方向:基于微间距驱动芯片凸块制造的核心技术,向"超细间距倒装封装(FC)+ 高密度微柱凸块(Micro-Pillar Bumping)"延伸,瞄准射频前端芯片、物联网(IoT)芯片以及未来的存储器IC封测。值得关注的是,汇成股份12英寸晶圆封测占比已由2021年的约55%提升至82.94%(2025年),反映出其与晶合集成、华虹、中芯绍兴等大陆12寸DDIC晶圆代工厂的深度绑定。

2.3 技术路线对比一览

表1 颀中科技 vs. 汇成股份 核心技术对比

三、产能版图 | 苏州+合肥 vs. 合肥+扬州的"长三角DDIC走廊"

在地理布局上,颀中科技与汇成股份都把核心产能压在了"长三角DDIC走廊"——苏州、合肥、扬州三座城市之间。这片区域恰好嵌入中国大陆三大DDIC晶圆代工基地(晶合集成合肥、华虹无锡、中芯绍兴)的中央,构成了一个完美的"晶圆—封测"近距离协同生态。

3.1 两家公司全国分厂一览

表2 颀中科技 vs. 汇成股份 全国分厂一览 (来源:两家公司官网营运据点 + 2024-2025年报)

3.2 产能布局核心信息对比

3.3 全国产能分布

图6 颀中科技 vs. 汇成股份 全国产能布局示意 (基于公开信息绘制)

从布局结构上看几个关键点:

① 颀中科技的"苏州(起源)+合肥(主力扩产)"双基地结构: 苏州厂作为颀中科技的发源地(其前身为中国台湾颀邦科技2003年在苏州的合资公司),承担8英寸金凸块、COG/COF以及"先进功率及倒装"产线技改;合肥先进封测基地则承担12英寸金凸块和COF扩产,地点选择紧邻中国大陆最大DDIC晶圆代工厂晶合集成(688249.SH),实现晶圆代工与封测的"零距离"协同。

② 汇成股份的"合肥(主力)+扬州(差异化)"双基地结构: 合肥总部主基地是公司全部12英寸先进制程DDIC、AMOLED、Silicon-OLED封测的核心产线;扬州生产基地则以"无氰电镀金"为差异化卡位——这是行业内极少数实现量产的环保级金凸块工艺,正是汇成股份冲击高ESG标准海外客户(特别是欧洲车规IC订单)的关键武器。

③ 互补的地缘价值: 两家公司在合肥"贴身肉搏",但又分别有一个差异化卫星基地(颀中的苏州 vs. 汇成的扬州),形成了"长三角DDIC封测走廊"的格局——这片区域 2025 年承载了中国大陆约77%的DDIC封测产能。

四、前沿趋势 | OLED-DDIC、车规、存储之争

4.1 颀中科技:DDIC景气波动+12英寸折旧压力

颀中科技2025年营收同比+11.78%,但归母净利润同比-15.16%,根源在于:合肥12英寸新基地产能爬坡过程中的折旧前置 + 稼动率尚未饱和 + DDIC价格疲软。这是任何重资产先进封测厂在产能扩张期都必然经历的"折旧黑洞"。颀中的破局思路是"用非显示业务的多金属互连工艺平台(Cu Pillar/Cu Clip/BGBM/FSM)把12英寸晶圆稼动率拉满"——即把PMIC、车用功率、倒装载板这些高毛利业务塞进12英寸金凸块产线,提升单片晶圆的产值。

4.2 汇成股份:单一DDIC依赖+技术弯道超车的认证墙

汇成股份的隐忧是"业务结构相对单一"——目前主营仍高度聚焦DDIC。虽然公司已明确将射频前端、IoT芯片、存储器IC列为未来增量方向,但RF/IoT/Memory的工艺路线与DDIC金凸块有显著差异,跨品类的客户认证与设备投入仍是显著挑战。2025年汇成股份研发投入首次突破1.0亿元、2026年5月递表港交所H股上市,正是为这一战略跃迁筹集资本与全球化客户资源。

4.3 新兴趋势 | 两家公司重叠:OLED、AMOLED、车规、存储

▍ 从2024-2026年公开披露的研发与扩产信号看,两家公司的未来3-5年赛道高度重叠:AMOLED/Silicon-OLED高端显示、车规IC封装、存储器IC封测、以及共封装(SiP)级显示模组方向。

① AMOLED / Silicon-OLED 驱动:随着BOE、维信诺、TCL华星AMOLED产线全面进入Gen8.6阶段(2025-2027),AMOLED-DDIC将成为封测端最重要的增量市场。颀中科技通过合肥基地的COF 3000万颗/月产能直接对接,汇成股份则以扬州无氰电镀+合肥两段式电镀双线布局。

② 车规IC封装:随着车载中控大屏、AR-HUD、智能座舱普及,车规级DDIC、TDDI、PMIC、模拟IC的封测需求快速放量。颀中以Cu Clip + 大电流PMIC + 倒装FC布局,汇成则借助"扬州无氰电镀"切入欧洲车厂ESG订单。

③ 存储器IC封测:汇成股份明确披露将拓展存储器IC封测能力,汇成股份则通过战略投资鑫丰科技,将触角延伸至DRAM封装及3D DRAM先进封装领域,目标是在存储芯片封测这一高景气赛道占据一席之地;颀中科技尚未涉足,是未来差异化的关键看点。

④ AR/VR微显示与共封装:Silicon-OLED(硅基OLED)的微显示驱动芯片需要更精细的间距和异质集成能力,汇成股份的微柱凸块(Micro-Pillar Bumping)+ 超细间距倒装是该领域的关键技术。

五、结语

从市场地位看,颀中科技以中国大陆25%份额、全球前三的位置坐稳综合龙头,汇成股份以23.2%紧追、出货量与成长速度更激进;

从技术架构看,颀中靠金凸块6μm+多金属互连(CuNiAu/Cu Pillar/Sn Bumping)+Cu Clip构筑非显示拓展护城河,汇成靠两段式金凸块+扬州无氰电镀+Micro-Pillar打造环保差异化卡位;

从产能布局看,两家公司在"苏州—合肥—扬州"长三角DDIC走廊上贴身肉搏,2025年这条走廊承载了中国大陆约77%、相当于全球约58%的DDIC封测产能;

从前沿趋势看,AMOLED/Silicon-OLED高端显示、车规IC、存储器IC、AR/VR微显示这四条赛道将是下半场的主战场,颀中借折旧黑洞穿越期补强产品组合,汇成借港交所H股上市开启全球化资本与品类拓展。

总的来看,这是国产DDIC封测在2025-2030年五年时间里最关键的两条增长曲线——颀中走"基本盘稳固+非显示横向延伸"的多元化路径,汇成走"DDIC纯粹深耕+全球化资本+品类拓展"的垂直跃升路径。一旦OLED+AR/VR+车规三浪叠加期到来,"合肥双子星"对中国台湾颀邦、南茂两家全球龙头的"对标—齐肩—超越"三段式跨越将成为可期之事。

参考资料

1. 弗若斯特沙利文 (Frost & Sullivan):全球DDIC先进封装及测试市场数据,引自汇成股份港股招股书 2026-05

2. 颀中科技 (688352.SH) 2024/2025年度报告及业绩快报,sse.com.cn

3. 汇成股份 (688403.SH) 2024/2025年度报告,港交所H股招股书 2026-05

4. 颀中科技官网 https://www.chipmore.com.cn (公司新闻、研发中心、合肥基地投产报道)

5. 汇成股份官网 http://www.unionsemicon.com.cn