全球MLCC龙头日本村田再度官宣提价,叠加AI算力、新能源汽车带动需求爆发,MLCC供需格局持续趋紧,行业被市场视作“下一个存储”。

Part.01

产业链

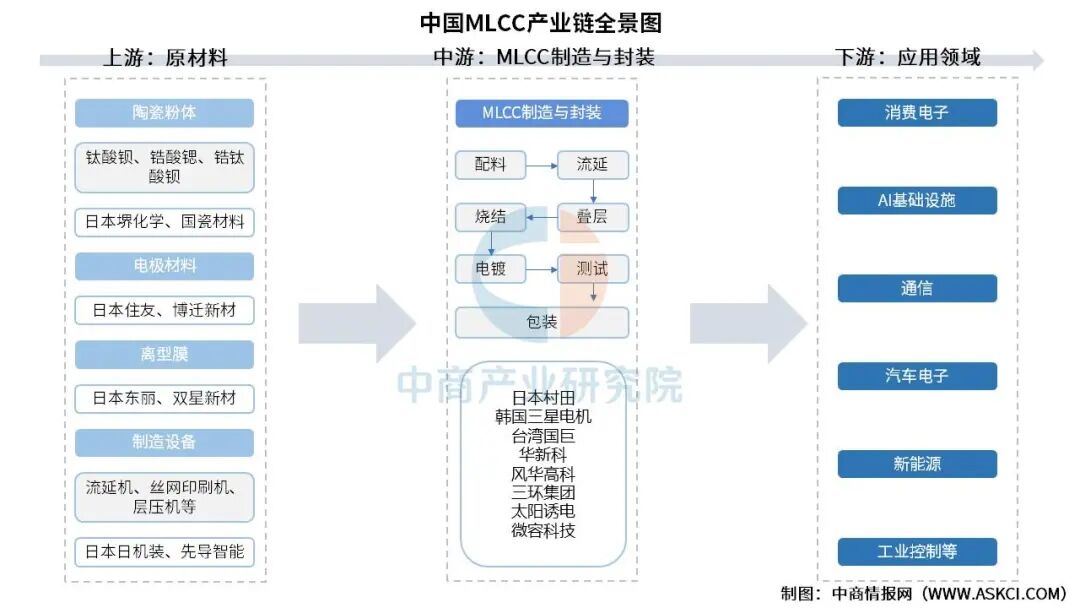

MLCC产业链上游为原材料,主要包括陶瓷粉末(如高纯度纳米钛酸钡基础粉及MLCC专用配方粉)、电极材料、离型膜、制造设备;中游为MLCC产品制造,包括配料、流延、叠层、烧结、电镀、测试、包装等全流程工艺技术体系;下游为应用领域,主要涵盖了消费电子、AI基础设施、通信、汽车电子、汽车电子、新能源、工业控制等领域。

资料来源:中商产业研究院整理

Part.02

产业链上游分析

1.成本结构

在MLCC的成本构成中,陶瓷粉料占据首位。其在低容MLCC中成本占比为20%-25%,而在高容MLCC中更是高达35%-45%。当前,国内厂商虽能满足中低端MLCC的生产需求,但在特殊功能、超细高纯度的高端粉料领域,仍高度依赖进口。

资料来源:中商产业研究院整理

2.钛酸钡

(1)产能

当前,全球钛酸钡陶瓷市场正进入高端化与规模化并行的发展新阶段。中商产业研究院发布的《2026-2031年中国钛酸钡(BTO)市场深度分析及发展前景研究预测报告》显示,2025年全球钛酸钡陶瓷产能约70万吨,行业利润率维持在28%的较高水平。中商产业研究院分析师预测,得益于5G-A/6G通信基站建设、AI服务器与数据中心扩容、新能源汽车智能化渗透率提升以及MLCC介质层超薄化技术普及对高端纳米级粉体的强劲需求,全球钛酸钡陶瓷产能在2026年至2030年间将保持快速扩张,从78万吨增长至120万吨,年均增速约11.2%。

数据来源:中商产业研究院整理

(2)重点企业分析

钛酸钡产业链的价值重心不在产量而在纯度粒径掺杂与批次一致性,国瓷材料凭粉体配方与车规认证体系站最前排,三环集团与火炬电子把同系陶瓷材料能力延伸到器件与封装侧,红星发展等则守住更上游的高纯钡系前驱体洁净度底座,行业整体更像一个以高端电子陶瓷标准为核心的技术闭环而非传统大宗化工放量逻辑。

资料来源:中商产业研究院整理

3.内外电极体系

MLCC内外电极本质是“金属浆料印刷/共烧+端头烧结电镀”的工艺层,而非独立零件;中国企业已在量大面广的Ni系内电极与共烧工艺、以及端电极全套电镀能力上实现自主,瓶颈更多卡在高端Ni粉纯度一致性、超细浆料配方与高可靠贵金属体系认证,而非有没有“金属”可用。

资料来源:中商产业研究院整理

Part.03

产业链中游分析

1.全球市场规模

当前,全球MLCC市场正进入新一轮景气上行周期。中商产业研究院发布的《2026-2031年中国MLCC(多层陶瓷电容器)行业深度挖掘及投资决策分析报告》显示,2025年全球MLCC市场规模约为234.4亿美元。中商产业研究院分析师预测,得益于新能源汽车、AI服务器、5G通信及高端消费电子等下游需求的持续拉动,全球MLCC市场在2026年至2030年间将保持强劲增长,从257.3亿美元扩大至478.8亿美元,年复合增长速度较快。

数据来源:中商产业研究院整理

2.中国市场规模

中国作为全球最大的MLCC消费市场,其需求增长与本土供应链的完善紧密相关。中商产业研究院发布的《2026-2031年中国MLCC(多层陶瓷电容器)行业深度挖掘及投资决策分析报告》显示,2024年中国MLCC市场规模达528.4亿元,同比增长7.0%,2025年约为554.4亿元。中商产业研究院分析师预计,到2030年,中国MLCC市场规模将达到704.8亿元。

数据来源:中国电子元件行业协会、中商产业研究院整理

3.竞争格局

目前全球MLCC市场仍由日韩企业主导,全球MLCC市场份额前五的企业分别为村田(31.8%)、三星电机(22.9%)、太阳诱电(11.2%)、TDK(5.9%)、京瓷(5.5%),合计占比达77.3%。

数据来源:中国电子元件行业协会、中商产业研究院整理

4.相关上市企业分析

目前,中国MLCC相关上市企业数量较少,其中江苏省最多,共3家。广东省和上海市均为2家,并列第二。

资料来源:中商产业研究院整理

Part.04

产业链下游分析

1.消费电子

(1)智能手机

中国智能手机市场在近三年来一直持续走低,信通院数据显示,2026年3月,智能手机出货量2008.7万部,同比下降6.3%。2026年1-3月,智能手机出货量5704.0万部,同比下降11.6%。中商产业研究院分析师预测,到2026年中国智能手机出货量将达2.91亿部。

数据来源:信通院、中商产业研究院整理

(2)平板电脑

2026年第一季度,在成本上涨与政策收紧的背景下,中国平板市场进入阶段性调整期,其增长动能正从价格与补贴驱动,逐步转向产品与体验驱动。中商产业研究院发布的《2026-2031年平板电脑行业市场调研及投资前景预测报告》显示,2026年第一季度,中国平板电脑市场出货量为811万台,同比下降4.8%。

数据来源:IDC、中商产业研究院整理

2.AI服务器

得益于人工智能等技术的推动和政策支持,中国AI服务器市场规模实现了逐年增长,中商产业研究院发布的《2026-2031年中国服务器行业需求预测及发展趋势前瞻报告》显示,2024年中国AI服务器市场规模达到1606.55亿元,同比增长134%。2025年约达2500亿元。中商产业研究院分析师预测,2026年AI服务器市场规模将进一步增长至3500亿元。

数据来源:IDC、中商产业研究院整理

更多资料请参考中商产业研究院发布的《2026-2031年中国MLCC市场调查与行业前景预测专题研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

以上信息仅供参考,如有遗漏与不足,

欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。