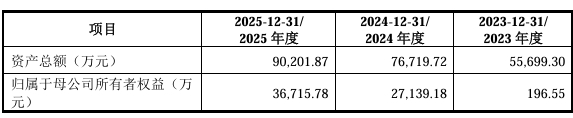

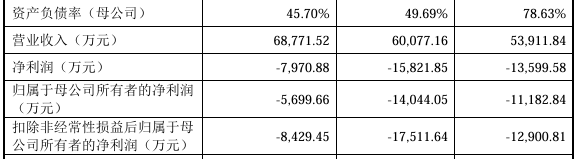

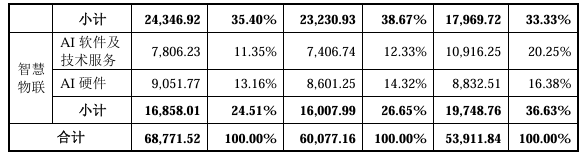

电子发烧友网综合报道,近期,思必驰科技股份有限公司(简称:思必驰)再次提交科创板IPO招股说明书,并于5月25日正式获得上交所受理。作为曾于2022年首次冲刺科创板但于2023年5月上会被否的企业,思必驰此次时隔三年再度递表,备受市场关注。营收稳健增长,亏损加速收窄当前,语音识别市场不断增长,这也成为思必驰业绩增长的关键。智研咨询的数据显示。2018年,中国语音识别市场规模仅为60亿元,2024年已经增长至224亿元,新能源汽车的增长是关键因素之一,此外AI硬件的需求也带动了市场增长。除了思必驰,布局该市场的还有科大讯飞、虹软、云天励飞等企业。科大讯飞是思必驰在AI语音领域的主流玩家也是主要的竞争对手。思必驰是国内领先的对话式人工智能企业,专注于全栈对话式AI和端侧智能技术的自主研发,以及智能人机交互产品的设计、开发及销售。从业绩水平来看,思必驰2023年至2025年,营收分别为 5.39亿元、6.01亿元 和 6.88亿元,三年复合增长率约为13%。2023年至2025年,归属于母公司股东的净利润分别为 -1.12亿元、-1.40亿元 和 -0.57亿元,处于亏损状态,但亏损大幅收窄。连续多年亏损也是思必驰与科大讯飞等同行相比最大的短板。从体量上看,科大讯飞在2025年的营收达到了271亿元,约为思必驰的40倍。目前,思必驰是全球极少数同时具备全链路算法自研、软硬协同创新与大规模柔性交付能力的系统级AI企业之一。分业务来看,思必驰选择了更为垂直和落地的赛道,避开了通用大模型的全面战争,转而在智能汽车、智慧办公和智慧物联领域构建了独特的护城河,推出AI软件及技术服务、AI硬件产品。受益于新能源汽车市场的火爆,智慧出行领域是思必驰最有竞争力的市场之一,2025年该板块收入约2.75亿元,占比约40%。截至2025年,思必驰赋能客户车型近300款,累计“上车”超2,500万辆,客户覆盖比亚迪、上汽、赛力斯等。根据盖世汽车研究院数据,以国内整车终端销售为统计口径,2025 年公司车载语音装机量市占率达 22%,位居行业第二,较2023年的6.8%提升超15个百分点。排名第一的是科大讯飞,市场份额达到41.9%。科大讯飞持续聚焦智能语音、自然语言理解、多模态技术、通用人工智能等AI核心技术研究,且在生态、数据上更具优势。在智慧办公领域,思必驰重点发力自主品牌业务,是公司从“纯软件”向“自主品牌硬件”转型最成功的领域,构建了覆盖智能吸顶麦、智能矩阵麦、AI 办公本等全场景产品矩阵。在智慧物联领域,思必驰的产品广泛覆盖智能家居、智能机器人、智能穿戴、消费电子等多个垂直领域,客户群体包括美的、海信、海尔、科沃斯、智元、银河通用、联想、传音、OPPO等。从毛利率来看,思必驰的毛利率水平整体处于行业中上游,为63.24%。由于同行业可比公司产品结构不同,毛利率存在差异:虹软科技以纯软件产品为主, 云天励飞偏重AI芯片硬件,而公司产品软硬件结合且软件占比较高,因此与可比公司有所差异。如果与科大讯飞对比,毛利率比科大讯飞的42.36%要高。目前来看,在竞争激烈的AI语音识别市场,思必驰还需要持续推进技术迭代。思必驰在对话式人工智能前沿技术领域研发投入较大,2023年至2025年研发投入分别为 2.26亿元、2.64亿元 和 2.54亿元,三年累计研发投入高达 7.44亿元。研发资源主要聚焦于新一代人机交互中台(DUI平台)、全链路对话式AI技术以及人工智能芯片。核心技术:全栈自研与“端侧智能”的突围思必驰的核心技术优势主要在全栈自研与“端侧智能”,其业务体系由“智能化定制中台DUI”与“垂域业务产品服务体系”两部分组成。基于自研的智能化定制中台,公司为智慧出行、智慧办公、智慧物联等领域提供端云协同、软硬结合的系统级智能人机对话产品与方案。对话式人工智能技术规模化落地对全栈AI技术能力有极高的系统性要求,需同时在算法模型、端侧部署和柔性交付三个维度具备深厚积累。区别于提供单点AI能力的模型厂商,思必驰自主研发了全栈AI技术体系:算法模型维度方面包括听觉感知、语言认知、多模态交互、大模型及智能体技术,端侧部署维度包括芯片及端侧算法技术,柔性交付维度包括全链路对话系统柔性定制技术。智能化定制中台 DUI 是进行全链路对话系统柔性定制的技术中台暨业务中台,通过自适应算法、解耦式架构和工程技术创新突破了全栈对话式AI技术的标准化封装和智能化定制难题。思必驰还推出的1+N分布式智能体系统采用“1个中枢大模型+N个垂域模型/智能体”的架构,既保证了理解的通用性,又保证了特定场景(如车载导航、办公会议)执行的可靠性。招股书指出,思必驰已经构建了“端云协同全链路对话系统+软硬一体方案+大规模定制能力”三位一体的核心产业技术竞争力,具备从底层芯片、端侧智能到上层应用场景的全栈能力,可规模化赋能各类智能终端。在芯片方面,自研专用芯片+通用芯片深度适配,报告期内出货量超6,000万颗。AI模组方面,推出了场景化智能听觉感知模组,并拿下了智元、追觅等客户。AI终端方面已经推出了智能吸顶麦、办公本Turbo等。如果与科大讯飞对比,在B端,科大讯飞的护城河更加牢固,其在教育、医疗、金融等多个领域都拿下不少市场份额。科大讯飞明确以“做强C端、做深B端、优选G端”为战略方向,形成“G端树品牌、B 端拓规模、C 端创利润”的生态壁垒,使其在2025年实现了超271亿元的庞大营收体量。反观思必驰,虽然凭借“端侧智能”与“软硬一体”在智能汽车、智慧办公等细分赛道成功突围,但在整体营收规模与盈利兑现能力上,与科大讯飞等头部平台型企业相比仍存在显著的体量差距。但是接下来,思必驰还有增长机会:对话式AI,这也是大模型落地的关键。利用其DUI平台化能力和端侧技术优势,在智能汽车、智慧办公和智能家居这三个万亿级市场中,持续推进对话式AI技术的规模化、高毛利商业落地。声明:本文由电子发烧友综合报道,转载请注明以上来源。如需入群交流,请添加微信elecfans999,投稿爆料采访需求,请发邮箱wuzipeng@elecfans.com。更多热点文章阅读点击关注 星标我们将我们设为星标,不错过每一次更新!喜欢就奖励一个“在看”吧!

喜欢就奖励一个“在看”吧!喜欢就奖励一个“在看”吧!

喜欢就奖励一个“在看”吧!喜欢就奖励一个“在看”吧!