这条长期被GPU阴影遮蔽的赛道,正在经历一场沉默而剧烈的价值重估。

瑞银最新预测令市场侧目:到2030年,服务器CPU潜在市场规模将膨胀至1700亿美元,五年增长近五倍。问题随之而来——这是一轮由AI驱动的黄金周期,还是又一次资本催熟的泡沫?如果浪潮属实,谁又会是最大的受益者?

01

CPU,价值重估

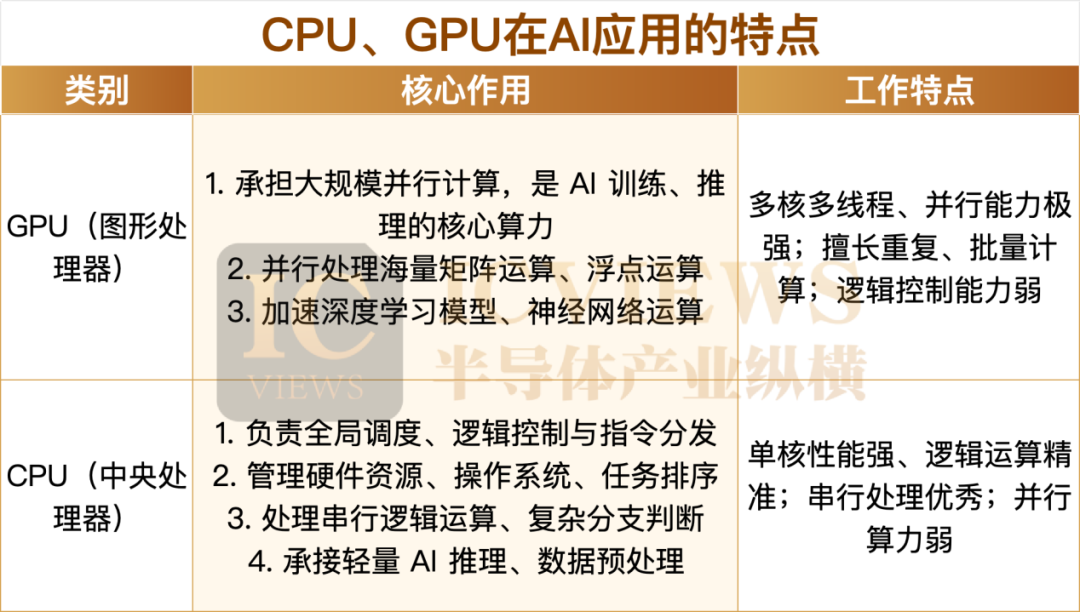

在 AI 领域, 推理(Inference)和训练 (Training)是 AI 模型生命周期中的两个核心阶段,训练时,模型借大量数据与算法学习规律,此过程计算资源消耗巨大且耗时漫长,旨在构建精准模型。而推理则是利用已训练好的模型对新数据进行快速判断与处理,资源需求相对较少。

其中GPU专攻“大规模并行计算”——把同一道算术题对成千上万份数据同时做,适合矩阵乘法、卷积等AI核心运算。而CPU则专攻“复杂逻辑调度”——处理分支多、前后依赖强的任务,比如操作系统的指令分发、数据库的事务管理、智能体的决策链条。

如今CPU需求的爆发,有两点主要因素。

第一点,AI正从“训练”转向“推理”。

在训练阶段几乎全是矩阵运算,GPU占据绝对主导。但2026年之后,企业真正大规模落地的是推理服务——每个用户提问、每次智能体调用,背后都是一次推理。推理任务里,除了模型计算,还有大量分词、缓存管理、结果筛选、错误处理等逻辑工作,这些恰恰是CPU所擅长的。

第二点,代理式AI(Agentic AI)普及。

传统大模型“问一句答一句”,计算负担主要在GPU。而智能体会自主规划:先查数据库、再调用API、然后根据返回结果决定下一步动作。一次用户请求,可能触发多个模型调用和数十次逻辑判断。这些串行的、依赖前一步结果的决策流程,CPU便是无可替代的执行核心。

半导体分析机构SemiAnalysis首席分析师Dylan Patel在4月8日的一次深度访谈中直言,AI工作负载的范式正从简单的文本生成向复杂的智能体和强化学习演进,CPU正面临"极其严重的产能短缺"。

市场研究机构TrendForce的最新报告印证了这一判断:当前AI数据中心的CPU与GPU配比约为1:4至1:8,而在智能体AI时代,这一比例预计将演变至1:1至1:2。

02

被低估的CPU供给冲击

尽管当前CPU的需求如“烈火烹油”,但供应却持续紧张。

据报道,英特尔于今年3月已调涨PC CPU价格,并于4月1日进一步上调服务器CPU售价,带动第二季度毛利率回升。市场预期,下半年英特尔仍有约8%至10%的再度上调空间。

AMD方面,市场消息称,其服务器CPU产品线预计将在第二季度与第三季度各涨价一次,两次累计涨幅将达16%~17%。

关于CPU供应紧张的原因,主要有两点主要约束。

先进制程与先进封装产能是第一个硬约束。台积电2nm、3nm、5nm产线上,英伟达、苹果等大客户早已锁定绝大部分产能,订单甚至排到了2027年。AMD、英特尔等厂商只能争夺剩余配额。不过,根据官方信息Intel 18A 的第三代酷睿产品已经全面量产爬坡。

此外,现代服务器CPU普遍采用Chiplet设计,需要将计算芯粒、I/O芯粒和HBM通过2.5D/3D先进封装整合在一起。这个环节的产能也十分稀缺——台积电的CoWoS产线已经是供不应求的“战略资源”,而CPU厂商的需求还在持续追加。

即便台积电已经在美国、日本、德国三地同步扩建新厂,这些产能真正释放大概要到2027年以后。封测端的投资周期稍短,但也需要18到24个月。

“供应的倾斜”是第二重硬约束。面对产能和封装的刚性约束,英特尔和AMD不约而同选择了同一策略:优先保障高毛利的服务器CPU。数据中心客户愿意接受更高的价格和更长的交期,而消费级市场对价格敏感、库存周转快,成为被牺牲的板块。

截至今年一季度,英特尔在个人PC领域的CPU市占率超过70%。一位PC行业高管表示,一切CPU都供不应求,但许多笔记本、个人电脑和服务器CPU所采用的传统Intel 7制程尤为紧张。英特尔希望进一步优先供应服务器和工业应用,因为这些领域的利润率高于消费类产品。

另一位行业高管透露,工业用途的CPU在利润率方面会比个人电脑高出约20%,因此公司被告知几乎不可能获得更多Intel 7制程的配额。英特尔正要求其主要PC合作伙伴在消费级设备中扩大采用产能相对充裕的Intel 18A制程的新款处理器。

03

CPU需求暴涨,最大的受益者

在这场算力红利的争夺战中,英特尔作为x86生态的绝对霸主,无疑是短期最大的受益者之一。

在过去短短8个月间,Intel股价迎来爆发式增长,累计涨幅已超过300%。其中今年4月更是创下其纳斯达克上市55年来的最佳单月表现,股价单月翻倍。

日前,英特尔报告2026年第一季度营收同比增长7.2%至136亿美元,超出华尔街预期,标志着AI基础设施需求正转向高性能CPU。其中英特尔数据中心和人工智能(DCAI) 业务部门第一季度营收同比增长22%,达到51亿美元。与此同时,英特尔晶圆代工业务部门营收同比增长16%,达到54亿美元。这两个业务部门合计贡献了公司第一季度总营收的77%。

尽管英特尔是CPU市场当之无愧的霸主,但AMD与Arm正乘着这波AI浪潮向英特尔发起挑战。

根据瑞银发布的最新报告显示,一季度全球服务器CPU总出货量环比增长约6%、同比增长约19%,表现优于通常一季度7%的季节性跌幅。按出货量计算,Arm的市场份额从11.5%升至17.7%,AMD从24.1%升至27.4%,英特尔则从64.4%跌至54.9%。

瑞银预测,2030年届时服务器CPU侧最大受益者是Arm,其次才是AMD。

ARM的爆发有三个核心逻辑:

第一,能效特性契合数据中心大规模部署。代理式AI应用需要高并发、持续运行、海量轻量级推理请求。ARM精简指令集在功耗效率上的先天优势,使其在高吞吐的推理服务场景中占据天然有利位置。

第二,英伟达的“助攻”。 英伟达的Grace-Blackwell和Vera Rubin机架级计算平台均采用ARM架构的Grace CPU,这极大地推动了ARM服务器CPU的出货量增长。据悉,英伟达最新发布的Vera 以 Grace CPU 的成功为基础(迄今为止,Grace CPU 的出货量已接近 250 万片),计划采用 Vera CPU 的客户包括金融巨头纽约证券交易所、Anthropic、OpenAI 和 SpaceXAI,以及字节跳动、CoreWeave、Lambda、Nebius、Nscale 和 Oracle 云基础设施(OCI)。

Vera 也正被集成到戴尔科技、HPE、联想和超微等系统制造商以及系统集成商的人工智能基础设施中。令人意外的是,在ARM的扩张版图中,最大推手竟是英伟达。

第三,云端巨头纷纷自研。亚马逊AWS的Graviton处理器已成为ARM服务器CPU的标杆案例。此外高通、联发科等厂商也在加速布局自研ARM服务器芯片。这些厂商通过定制化设计,进一步放大了 ARM 的能效优势,同时降低了对传统 x86 巨头的依赖。

ARM自身也从单纯的IP授权模式,转向直接推出自研 AGI CPU,进一步深化在高端算力市场的布局。不过,ARM 的短板在于服务器生态的成熟度不足,在通用计算、复杂工业软件等场景,x86 架构的兼容性与软件适配优势仍难以撼动,这决定了 ARM 的崛起将是一个渐进式过程。

再看AMD,随着Zen架构的持续演进,以及与台积电在7nm及以下先进制程和先进封装技术上的合作的持续深入,AMD的服务器CPU的竞争力也越来越突出。后续EPYC CPU更是将核心数推升至192核(第5代EPYC CPU Turin),在数据库、虚拟化等场景中性能及能效比方面持续领先友商同代产品。可以说,EPYC凭借卓越的核心密度、性能、能效和性价比优势,赢得谷歌、微软、亚马逊、Meta、腾讯、阿里云等全球顶级云服务商和大型企业的青睐,并持续侵蚀英特尔在服务器CPU市场的绝对统治地位。

AMD首席执行官苏姿丰表示,CPU市场目前处于供应紧张状态,需求强劲程度远超一年前的预测。 她表示, AMD预计今年每个季度供应量都将持续增加,2027年及以后的供应规模将显著扩大。

在CPU全球供不应求的大背景下,国产CPU厂商正在迎来一个前所未有的窗口期。其中华为鲲鹏、龙芯、海光信息、飞腾、兆芯、申威等,是业内主力国产厂商。长年的技术与生态积累,让国产产品从“能用” 进阶到 “好用”。叠加 AI 算力需求爆发、海外供给收紧的大背景,其正加速从政策引导,变成市场的自主选择。

04

这轮超级周期,能走多远?

当前 CPU 市场正迎来量价齐升的景气回暖,而市场的核心分歧也随之而来:这究竟是 AI 浪潮驱动的可持续增长,还是资本催热下的短期泡沫?要解答这一疑问,不妨从三个关键维度拆解。

首先,在需求端,随着推理场景落地与智能体普及,CPU 从辅助角色升级为核心调度中枢,带来实打实的刚性增量;云厂商提前锁定 2026-2027 年产能,订单排期拉长至半年以上,充分验证了需求的真实性,所谓囤货不过是供需缺口下的理性应对,并非行情核心驱动力。

其次,在供给侧,结构性瓶颈短期内难以缓解,先进制程被头部 GPU 厂商优先占据,Chiplet 封装产能持续紧张,而新产能扩产周期长达 18-24 个月,2027 年前行业供需缺口或仍将存在。

最后,在价格方面,虽有阶段性上调,但 AI 数据中心、大型企业等核心需求对价格敏感度较低,韧性十足;x86 双雄凭借技术与生态优势掌握定价主动权,Arm 架构的崛起亦是渐进过程,价格弹性对核心需求的冲击也相对有限。

综上,本轮 CPU 行情的核心驱动力,是 AI 带来的真实需求增长与结构性产能紧缺的共振,短期景气度无需担忧。但要判断周期能走多远,仍需紧密跟踪后续产能释放节奏、AI 推理需求的兑现情况。

END

✦

✦

2026中国AI智能体大会

✦

智猩猩主办的2026中国AI智能体大会7月2-3日杭州举行,大会设有开幕式,企业级AI智能体、AI智能体产品创新2场论坛,以及Coding Agent、自进化智能体、深度研究智能体、Computer-Use Agent、多智能体协同、Agent Skills、Agent Harness7场技术研讨会。天津大学郝建业教授,复旦肖仰华教授,阿里巴巴通义实验室算法专家李晨亮,前腾讯Frontier团队专家研究员王琰,美团通用Agent团队负责人顾奇将出席演讲。

点击下方名片 即刻关注我们