6月12日,主线科技向港交所主板递交招股书,这是继2025年12月11日首次递表失效后的再次闯关。

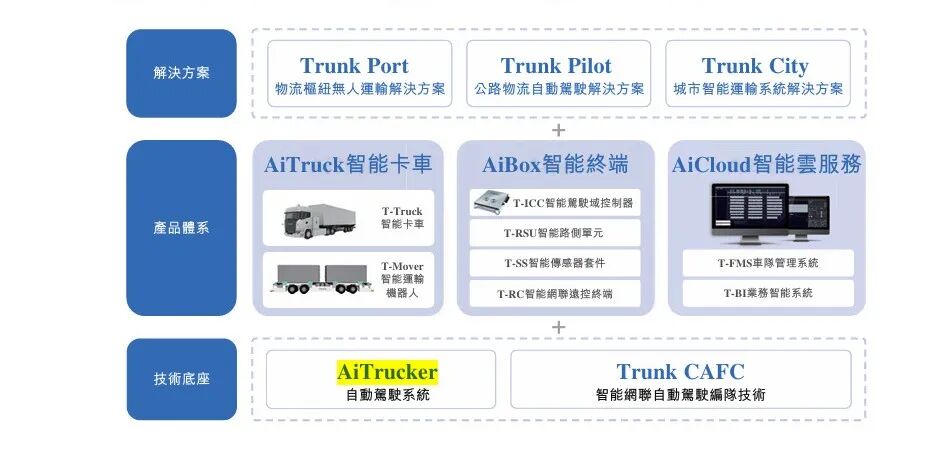

主线科技成立于2017年,是国内知名的L4级自动驾驶卡车及解决方案提供商,其核心产品包括AiTruck(智能卡车)、AiBox(智能终端)和AiCloud(智能云平台),面向Trunk Port(物流枢纽)、Trunk Pilot(公路物流)和Trunk City(城市交通)三大场景实现商业化部署,分别对应封闭道路场景、、开放道路场景(城市内)和长途干线物流场景。

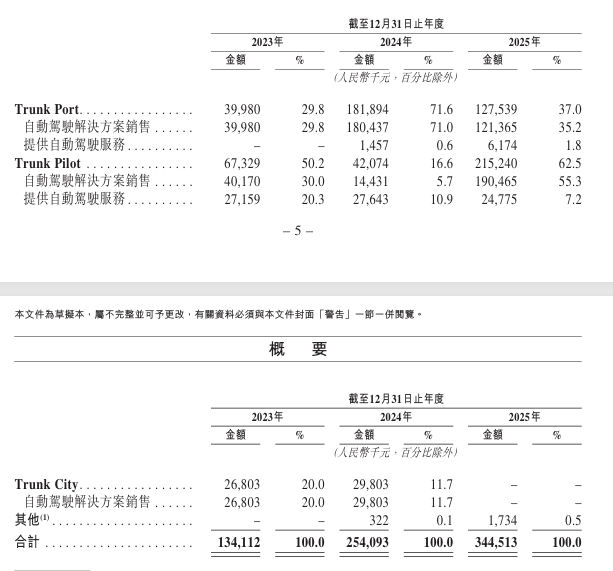

根据招股书披露财务数据来看,主线科技2023年至2025年营收分别为1.34亿元、2.54亿元、3.45亿元,三年的收入增幅分别为19.4%、89.5%和35.6%,处于快速增长的阶段。

截至2026年4月30日,该公司已累计交付1283辆AiTruck及381套AiBox,拥有2.36亿元订单储备。

报告期内,主线科技净亏损分别约为2.13亿元、1.87亿元和1.71亿元,三年间累计净亏损为5.71亿元。

其招股书还披露,预计2026年也将是亏损状态。主要是因为自动驾驶技术持续所需的而研发投入,且业务规模尚未达到充分可实现规模经济的临界点,导致2026年毛利仍不足弥补开支。

分业务结构来看,2025年主线科技来自Trunk Pilot的营收约为2.15亿元,占总收入比例约为62.5%;其次是Trunk Port部分实现收入1.28亿元,占比约为37%。

招股书中引用的弗若斯特沙利文数据,按照2025年收入计,其在中国商用车自动驾驶解决方案供应商中排名第四,在中国封闭道路场景商用车自动驾驶解决方案供应商中排名第四;并是前五大参与中唯一一家同时涵盖封闭式道路和开放道路场景商业化运营的公司。

该公司曾获得中国首张商用车智能网联汽车路测牌照,并获得开放高速公路智能网联重卡编队路测通知书。同时,主线科技在招股书中表示,该等授权具有地域性限制,不构成全国范围内商业化部署批准。

近两年间包括希迪智驾、驭势科技、深向、零一、主线科技、易控智驾、踏歌智行、伯镭科技等先后传出融资以及IPO等重大消息。

其中,驭势科技于今年5月20日正式在港交所挂牌上市。5月7日,深向科技(DeepWay)第二次向港交所递交上市申请;5月28日,零一汽车正式向港交所递交上市申请。

整体来看,亏损依旧是当前各大L4自动驾驶供应商的常态。号称“全场景L4级自动驾驶第一股”的驭势科技在2023至2025年分别亏损2.13亿元、2.12亿元、2.30亿元;DeepWay2023-2025年三年分别亏损3.89亿元、6.75亿元及6.49亿元;专注于矿山无人驾驶的踏歌智行2023-2025年三年间净亏损分别为3.13亿元、3.45亿元及1.64亿元。

综合来看,L4自动驾驶商业化在港口、矿山等封闭场景的进程更快,从市场角度来看,开放道路场景才是驱动自动驾驶商业化大规模爆发的主力市场。

根据主线科技招股书引用数据显示,预计开放道路场景市场规模预计将由2026年的173亿元扩张至2030年的2173亿元。其中长途物流领域商用车自动驾驶市场预计将于2027年大规模发展。

不过主要指出的是,现阶段开放场景例如长途物流领域的L4自动驾驶商业化落地,除了技术与安全性、成本等因素,还面临政策许可、跨区域审批等诸多障碍。

主线科技也在招股书明确表示,中国市场长途物流L4级自动驾驶解决方案正处于测试级试点阶段,尚未大规模商业化运营。

目前,主线科技也正由封闭道路环境(Trunk Port)扩展至开放道路场景(Trunk Pilot及Trunk City)。截止2026年5月,主线科技已经在京津冀、内蒙古以及新疆等地区部署39辆检测车辆。

在2023-2025年期间,主线科技的研发开支分别是1.19亿、1.15亿和1.2亿,分别占同期收益约89.0%、45.3%及34.9%。其表示,随着其推进三大业务分布的核心技术,公司预期将继续产生大量研发开支。

2026年公开信息来看,当前自动驾驶商用车(矿卡/港口/干线重卡等)赛道融资持续回暖,包括各大头部玩家相继传出融资信息,并且开启港股IPO潮。

对各大自动驾驶供应商而言,打通多元化“输血”通道,延长赛跑时间,直到跨越规模化商业化的盈亏平衡点,才是真正的胜利。