微信改版啦!想第一时间接收机器人行业最新资讯,请点击蓝字关注维科网机器人→并点击主页右上角→将公众号设为星标

2026 年第二季度以来,国内具身智能赛道结束一季度资本狂欢,整体进入阶段性降温、理性回调周期,5 月融资规模、融资事件数环比均大幅下滑。

同时,资本逻辑发生明显转变,逐步摒弃对通用人形机器人整机的盲目追捧,转向核心零部件、数据基础设施、垂直场景落地三大方向;早期创业项目成为融资主力,细分形态具身智能终端、底层数据技术企业迎来密集融资。

当前行业正值具身智能IPO 前夜,20多家企业集中筹备上市,一级市场估值逻辑即将接受二级市场盈利指标检验。赛道虽在技术研发、产品形态上持续探索,但同时暴露出技术同质化、数据效率低、商业化落地不明确、资本与产业周期错配等深层问题。整体来看,行业正从概念炒作转向价值兑现,产业链分工逐步清晰,但短期仍面临估值重构、信任考验、盈利闭环缺失等多重压力。

一、行业整体融资概况

综合调研统计,2026 年 5 月具身智能行业共计发生50 起融资事件,总融资金额 85 亿元人民币,环比 4 月下滑 58%,同比增长 145%。国内为融资主力,录得 48 起融资、累计金额 82 亿元;海外仅 2 起融资,合计 3.4 亿元。

图表 1:2026 年 1-5 月具身智能融资金额、次数

资料来源:公开披露,OFweek维科网统计

从全年维度看,2026 年截至 5 月,国内具身智能全行业累计融资额已达 966 亿元,超越 2025 年全年 660 亿元的融资总额;其中 3 月为融资峰值,单月融资高达 300 亿元,一季度资本狂热特征显著,进入二季度后融资快速收缩,行业进入理性回调周期。

图表 2:2026 年5 月国内具身智能融资情况汇总

向下滑动查看所有内容

资料来源:公开披露,OFweek维科网整理

大额融资方面,RoboScience(大模型企业)与天机智能(人形双臂机器人企业)各自完成10 亿元单轮融资,并列 5 月国内单轮融资额峰值,也是当月仅有的两家 10 亿级融资企业。其中,天机机器人估值接近百亿,成为新晋独角兽企业。

融资轮次方面,5 月国内具身智能融资呈现早期项目扎堆的特点:种子轮、天使轮、A 轮融资合计39起,占全部融资轮次的78%,成为绝对主流。融资金额层级以千万级、亿元级为主,大额融资数量锐减,仅 2 家企业拿下 10 亿级融资,中后期成熟项目融资活跃度偏低,反映出资本更愿意布局初创技术型、场景创新型企业,对中后期项目观望情绪加重。

图表 3:2026 年5 月国内具身智能融资轮次特征

资料来源:公开披露,OFweek维科网统计

结合 IPO 背景来看,成熟企业转向资本市场寻求退出,也进一步分流了一级市场资金。

资金流向与赛道布局

整体流向:从 “整机扎堆” 到 “去中心化”。

一季度资本集中押注通用人形机器人整机企业,推高行业估值泡沫。进入 5 月,资金流向呈现明显去中心化特征,资本逐步撤离同质化的通用人形整机赛道,向产业链上游、底层基础设施倾斜,行业分工进一步细化。该变化有效降低了单一整机赛道的估值风险,产业分工持续细化,资本开始布局具身智能产业链 “卖水人” 环节。

细分赛道投融资热度:

上游核心零部件与传感器:成为资本重点布局领域,关节模组、传感器赛道活跃度大幅提升。关节模组方面,如钛虎机器人、季华驱界、脉塔智能;传感器方面,如途见科技、悟通感悟、蓝点触控、新智具身等多家企业完成新一轮融资。依托整机量产需求,上游供应链企业抗风险能力增强,产业资本集中入场。

数据采集与底层基础设施:数据短板是当前具身智能行业核心痛点,数采领域企业迎来密集融资,灵御智能、鲸跃动力、光轮智能、Human Archive 等数采企业获得融资。同时,一批企业转型为纯数据基础设施提供商,跳出硬件本体竞争。

感知层与执行层:两大细分赛道融资密集,作为机器人整机的核心配套环节,受益于整机量产进程,成为稳健的投资方向。

垂直场景整机项目:资本彻底告别 “唯人形论”,放弃同质化通用人形机器人,转向有明确落地场景的整机企业。骅羲科技(养老机器人)、瑆爝机器人(物流机器人)、鹰瞰智翼(仿生低空机器人)等垂直赛道企业获得资本青睐,场景实用性成为核心考核指标。

但据悉,目前行业普遍存在订单水分、设备免费铺货、技术方案 “表里不一” 等问题,也成为资本尽调重点。

核心技术方向:聚焦物理失真,攻坚数据瓶颈

5 月多家融资企业集中攻克具身智能行业共性难题 ——数据物理失真,围绕数据生成、转化、采集三大维度形成三条差异化技术路线,是本月技术端最大亮点,也代表行业底层技术研发的主流方向:

物理求解器路线(数据生成):Uncharted Dynamics 完成数千万元首轮融资,专注研发高精度多体动力学求解器,构建物理因果数据集,将物理定律转化为机器人可学习的训练数据,主打底层物理仿真能力。

物理世界模型路线(数据转化):清华系企业 LiberAI(将闲科技)连续完成多轮早期融资,通过模态对齐(物理模态与视频模态因果对齐)、注入物理规律归纳偏置两大技术,利用海量视频数据补充稀缺物理数据,优化模型物理智能能力。

神经接口数采路线(数据采集):OriginFlow(渊澈太初)完成多轮融资,自研 NeuroScale 数据采集范式,依托非侵入式运动神经接口提取肌电信号,重构手部姿态、发力、触觉等多模态信息,弥补传统视觉采集方案的缺陷,解决物理交互数据缺失问题。

整体来看,三大路线覆盖数据 “生成 - 转化 - 采集” 全链条,印证数据能力是行业规模化落地的核心底座。

但现阶段行业技术仍存在明显短板:一是技术路线高度同质化,多数企业围绕 VLA 架构、世界模型做参数微调,实质性创新不足;二是前沿技术仍处早期研发阶段,落地难度大、投入高、回报周期长;三是大量演示效果与真实工况下的稳定性难以一比一还原,技术成熟度还有待验证。

终端产品形态:突破仿人框架,深耕实用场景

5 月融资亮相的具身智能终端,跳出传统人形、四足仿生形态内卷,以真实场景需求为核心,多款创新形态产品落地,不少企业选择海外市场首发,主打泛化性与主动性:

球形飞行机器人:熵约科技完成数百万美元种子轮融资,旗下 Flyer O1 定位家庭智能管家、宠物陪伴飞行器,适配欧美大户型家庭场景,具备定位、拍摄、宠物互动功能。该产品面临欧盟 GDPR 数据合规、飞行设备安全认证等海外准入壁垒,预计 2026 年底正式上线。

自动驾驶智能轮椅:朗极智能完成千万级天使轮融资,搭载多传感器融合、视觉 SLAM、多模态决策技术,配套上层智脑与调度系统,可将自然语言指令拆解为机器人动作链,聚焦养老、助残刚需场景。

全地形摄影机器人:妙动科技推出两轮式机器人 Beni,主打跟随拍摄、智能剪辑,具备空翻、弹跳避障能力,面向海外摄影、户外陪伴场景,依靠自主运动与智能服务实现差异化。

此类创新终端不再追求 “仿人外形”,而是聚焦家庭服务、助残、户外摄影等细分刚需,是具身智能从 “概念产品” 走向 “实用产品” 的重要探索,但同时也面临价值验证、海外法规合规、成本控制等多重挑战。

趋势总结

资本方面,狂热退潮,IPO窗口期估值逻辑重构。

一季度资本狂欢催生估值泡沫,二季度融资降温是市场理性修正。资本不再为单纯概念买单,重点考核技术壁垒、场景落地与商业化能力,短期投机减少,长期产业布局成为主流。

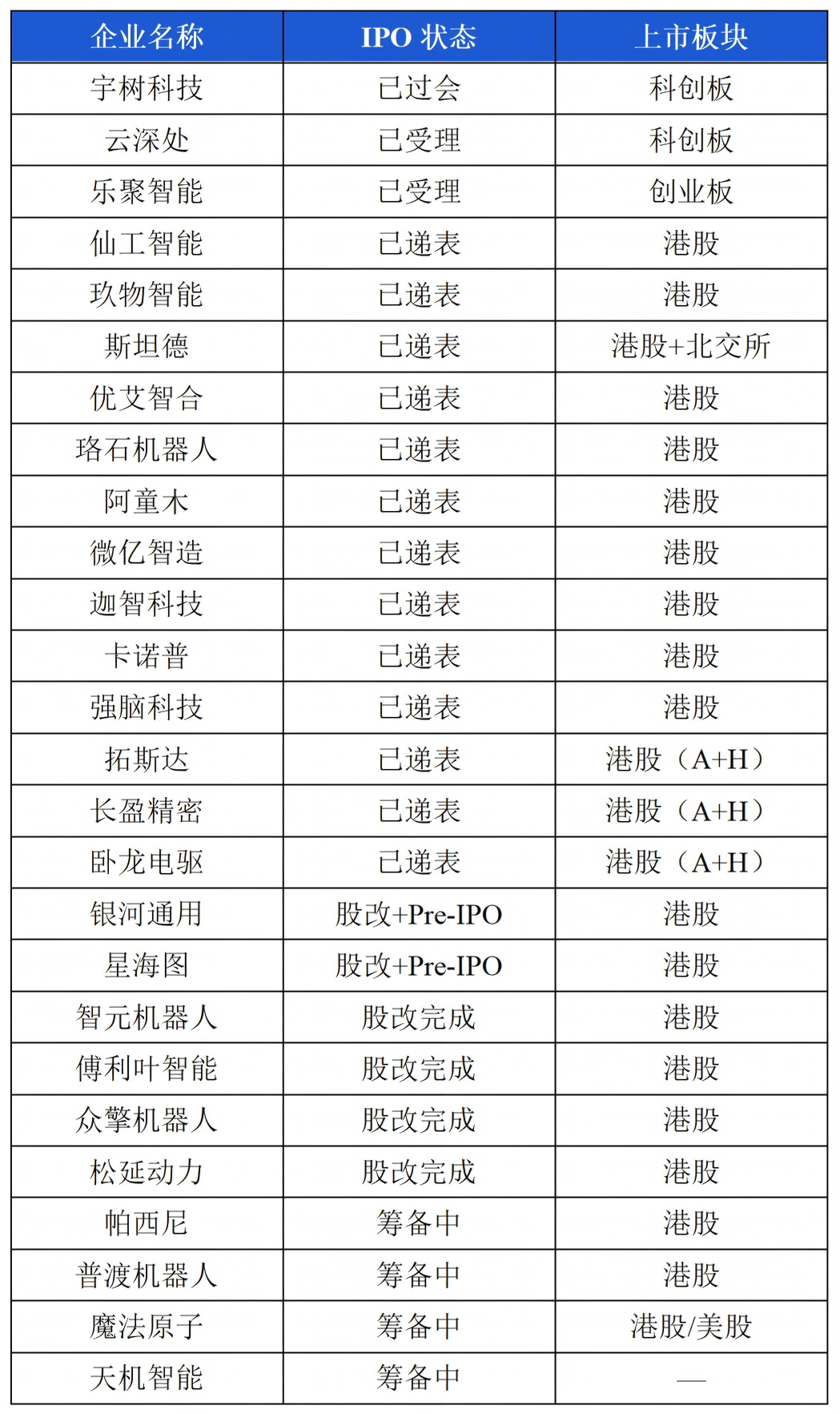

目前行业进入IPO 集中申报前夜,宇树科技已顺利过会,全赛道超 20 家企业明确上市计划,智元机器人、银河通用等头部企业排队筹备。

此前一级市场依赖故事、高市销率(PS)的估值体系,即将接受二级市场市盈率(PE)、现金流折现(DCF)等盈利指标的严格检验,一二级市场估值衔接将成为行业最大考验。同时基金存续期、LP 退出诉求倒逼企业加速上市,资本周期与长周期的技术研发、市场培育形成明显错配。

图表 4:2026 年具身智能 IPO 进度全景

资料来源:港交所,东方财富,企业披露,OFweek维科网整理

产业方面,全产业链均衡发展,分工明确。行业告别整机单一赛道垄断,形成 “核心零部件 + 数据基础设施 + 场景化终端” 全面发力的局面。上游零部件、中层数据服务、下游场景整机协同发展,产业链抗风险能力提升。“卖水人”(零部件、数据企业)属性突出,成为资本长期布局的优质标的。

产品方面,形态多元化,场景细分化。仿人、仿生不再是产品标配,细分场景决定产品形态。家庭服务、养老助残、物流、低空、户外等赛道持续细分,出海成为众多创新产品的重要选择,全球化布局提速,但海外合规、本地化运营成为常态化门槛。

技术方面,底层技术攻坚成为核心。行业竞争焦点从外观设计、基础运动能力,转向物理仿真、数据采集、世界模型等底层技术。解决数据物理失真、补齐物理交互数据短板,成为未来 1-2 年行业技术突破的核心方向,底层技术实力决定企业长期竞争力。

写在最后

2026 年 5 月具身智能赛道融资降温,叠加 IPO 集中来袭,是行业回归理性、直面真实价值的标志性节点。

短期来看,融资规模将持续维持低位,一级市场资金趋于谨慎,赛道将迎来一轮估值洗牌;中长期视角下,产业链结构持续优化,核心零部件、数据基础设施、垂直场景终端三大方向依旧具备长期发展与投资价值。

未来行业竞争将彻底告别概念炒作,底层技术实力、场景落地能力、商业化闭环成为企业突围的三大核心要素。能够沉心攻坚技术、打造真实订单与盈利模式的企业将持续成长;仅依靠人形概念、虚假叙事、缺乏核心竞争力的项目,会逐步被资本与市场淘汰。

整体而言,国内具身智能已正式迈入技术为王、落地为纲、盈利为本的高要求发展阶段。行业需正视技术短板、商业化困境、周期错配等现实问题,给予产业足够的打磨时间,才能真正实现从实验室产品走向规模化商用、从一级市场热捧走向资本市场健康发展。

《2026-2030年中国具身智能行业发展前景展望与投资机遇分析报告》

报告订购咨询:

如需联系请在公众号对话框点击“商务合作”

报告撰写日期:2026年6月10日

精彩推荐