【内容目录】

一、 技术部分

1.电动车主驱逆变器电路原理

2.各IDM公司SiC MOSFET性能参数对比

一、技术部分

SiC MOSFET在电车中最重要的应用,是在主驱逆变器中替代IGBT,因此本文只讨论这一场景。

1.电动车主驱逆变器电路原理

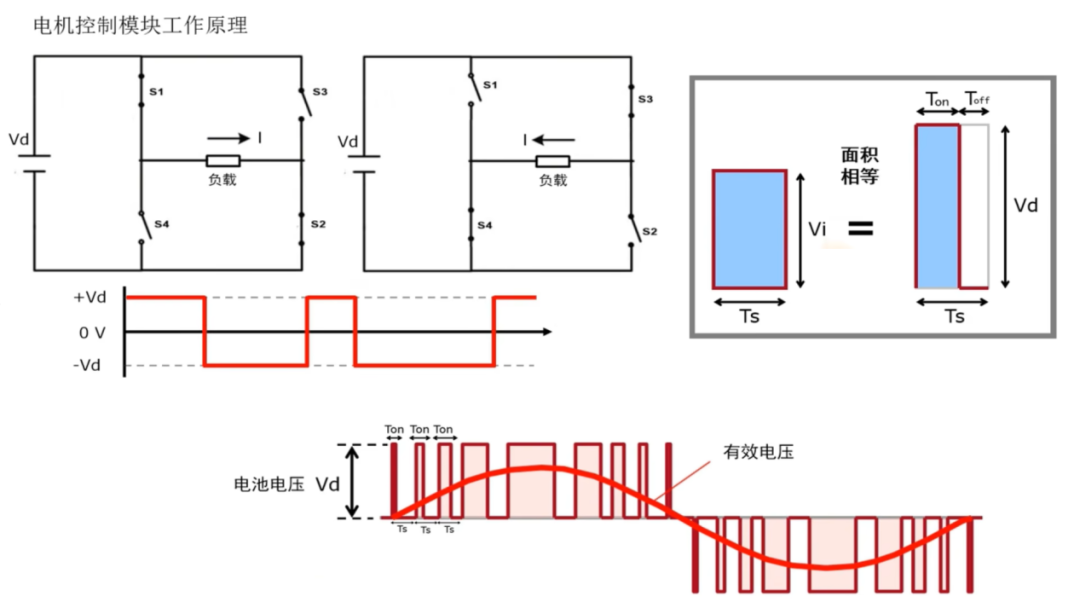

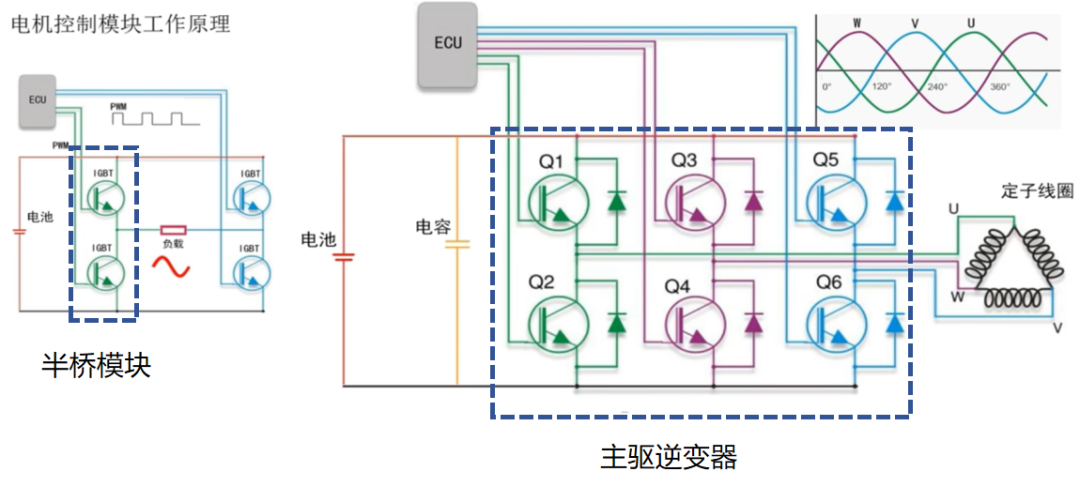

主驱逆变器电路原理,来源:参考资料1

如图所示,通过四个开关的电路组合,并将电路开关的控制关系两两组合,可以将直流电转换成矩形波;通过调节一个周期内的开关时间比,可调节该周期内的电压有效值大小,进一步将直流电转化为单相正弦交流电。从4个开关增加到6个开关,每两个半桥模块组合,即可得到三相交流电,驱动电动机(即电动汽车的发动机)转动。

半导体器件即为电路中的开关,开关频率决定了三相交流电的频率,对应电机转速快慢;电流大小决定了电动机的输出扭矩;开关损耗与驱动电路损耗,共同决定主驱逆变器的能量转换效率。

整车厂追求汽车的轻量化与小型化,电机体积需要进一步缩小,电机转速需要进一步提升,这就要求主驱逆变器中的开关频率提升;此外,整车厂也追求电能-动能的整体转换效率最优,会在各环节尽量减少能量损耗;以上两点共同导致了SiC MOSFET利用其开关频率高、开关能量损耗小的优势,在主驱逆变器中替代IGBT进行技术升级。

2.各IDM公司SiC MOSFET性能参数对比

车规级半导体的微观参数决定了主驱逆变器的电能转换效率,进而影响整车的续航里程、散热难度等。 以下为中欧六大IDM厂商某型1200V耐压SiC MOSFET(适配800V电车架构)的性能参数对比表,所选评估参数已尽量摒除了芯片面积差异的影响:

数据来源:参考资料2-6

注1:Rds(on)值的测试中,Vgs选择15V/18V,会有显著影响,但高Vgs会缩短栅极寿命,各厂商的各项测试条件,会选在自家产品的舒适区,因此只给出温度范围;

注2:栅极结构、器件短路耐受时间,技术白皮书中均未公布;因条件不足,无法直接计算单次开关的能量损耗百分比。

注3:士兰微主推的SSM1R7PB12B3DTFM- SiC MOSFET六单元模块,未找到官方公开的技术资料。

各参数对整车的影响:

应用FOM值:常用的FET器件性能的一个评分,FOM值基本不随芯片数量变化,能间接反映驱动电路+器件本身的热损耗,FOM值越小,主驱逆变器转换波形时的整体能量损耗越小,发热更低,散热系统的重量也可以同步减轻,整车续航能力更好。

热阻:热阻越小,半导体器件的热应力越小,使用寿命更长,综合经济性更好。

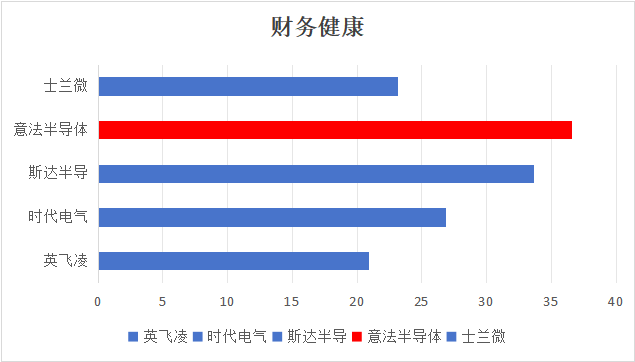

二、各IDM公司财务对比

全球车规级功率半导体的PK,本质上是将技术代差转化为折旧损益的财务绞肉战。

意法半导体的资本开支自2023财年的约44亿美元骤降至2025财年的17.9亿美元,但折旧压力依然在2026财年第一季度集中爆发,闲置产能损失直接吞噬了毛利率。其主攻辅驱通用功率器件的P&D分部因同质化博弈陷入亏损,营业利润率跌至-21.5%,证实了辅驱低毛利区已沦为消化刚性折旧、血流成河的同质化红海。

相比之下,主驱高压平台则是高技术门槛护航的高溢价避风港。英飞凌虽面临高压传动系统价格稀释压力,并在2026财年第二季度重组高压业务,但其ATV分部在2026财年第一季度依然凭借出色的车用微控制器及高压模块实力斩获22.1%的利润率。

基于各公司2025财年年报,财务量化对比如下。比亚迪半导体因没有单独财报,故不做分析。

三、行业定义权与生态门槛

在中欧车规半导体博弈中,封装与热管理是欧洲巨头把持行业定义权的核心工具。Semikron Danfoss与Bosch通过主导双面水冷(DSC)、银烧结及直接压接芯片(DPD)封装标准,构筑起极高壁垒。微观热阻的降低对整车厂(OEM)具有显著的BOM外溢效应。由于传统导热界面材料(TIM)占结-液热阻的30%-50% ,欧洲巨头通过无TIM及直接液冷设计,大幅降低热阻 ,使散热器体积与芯片面积同步缩减,系统BOM成本大幅回落。为突破生态阻击,比亚迪半导体硬撼欧洲标准,采用双面银烧结与Si3N4AMB陶瓷基板 。

三家对比如下:

然而,微观技术变现面临漫长验证。在AEC-Q101及AQG324新车规标注下 ,车规验证周期长达18至24个月 ,研发费用因此长期承压,企业承受的资金压力极大。

四、中欧厂商的竞争与合作

中欧车规芯片的博弈,本质是“用市场换技术,用产能换订单”的宏观博弈。欧洲IDM巨头拥有追求物理极限的技术和溢价,但痛点在于远离最大的中国新能源汽车(NEV)终端。

2025年汽车需求疲软,意法半导体(ST)汽车业务收入骤降24%,其存货周转天数(DOI)飙升至138.73天;英飞凌同期DOI亦高达162.12天。这种重资产、低周转在周期下行期极易遭遇利润反噬。

中国IDM则依托最大本土车企链,以极高周转率和残酷定价防守反击。士兰微斥资120亿元投建8英寸SiC项目,一期年产能42万片,两期全建成后可达72万片。

这种博弈催生了产业链相互渗透的利益绑定。意法半导体与三安光电合资的安意法(AnYiFa)8英寸SiC芯片厂正是典型缩影。安意法规划年产能48万片,外延及芯片独家销售给意法半导体。意法半导体通过合资锁定低成本本土产能,而三安则借此锁定长期订单并实现技术跃迁。

五、产业风险与博弈分析

从宏观审视,中欧车规芯片的饱和式扩产正将行业推向供需失衡悬崖。

英飞凌加速德累斯顿与居林部署。中国IDM更为激进,士兰微120亿投建8英寸SiC产线直指6万片/月,华润微12英寸线亦规划4万片/月。虽短期需求将8英寸晶圆利用率推至85%~90%,但巨量产能于2027年释放时必将引爆过剩危机,再次掀起价格血战。

技术挑战是另一重致命隐患。无基板模块(Substrate-Less)等低成本先进封装正重塑商业逻辑。若此类架构反扑,重注传统SiC的厂商将陷入折旧黑洞。

六、总结与预测

目前本土厂商的车规SiC MOSFET,在性能参数上正快速追赶欧洲两大行业标杆厂商。本土IDM厂商之前主要走产品性价比+产能竞赛的策略,依赖于中国的电动车产业生态和强力的政策扶持,正在逐步建立自己的生态圈和行业标准体系。

短中期的未来,英飞凌凭借沟槽栅技术优势、超长期且海量的可靠性数据、极高的市占率与客户信任度,依旧会稳居车规功率器件的行业龙头地位。

随着全球电车增速的放缓,本土IDM厂商车规功率器件的出货量增速也减缓。日本和美国市场偏向对中国电动车严格限制,欧洲正在逐步走向本土保护主义,电车以及车规功率器件的新的增长市场,受到地缘政治的重度影响,重点在东南亚和中亚,并且伴随着与光伏产业在基建层面的联动。但东南亚和中亚的消费能力不及欧美市场,因此可能会以中低端车型为主,考虑到售价,需要SiC进一步降本,或仍旧以IGBT为主。

参考资料

1.主驱逆变器工作原理

https://www.bilibili.com/video/BV1u3411f7Rq/

2.英飞凌fs03m1r12a7ma2b技术白皮书

3.比亚迪BME375B12JA34U1技术白皮书

4.时代电气-TM600FF12S3-F3A02-6PACK-技术白皮书

5.斯达半导MD29HTS120P6HET技术白皮书

6.意法半导体adp360120w3-3045136-技术白皮书