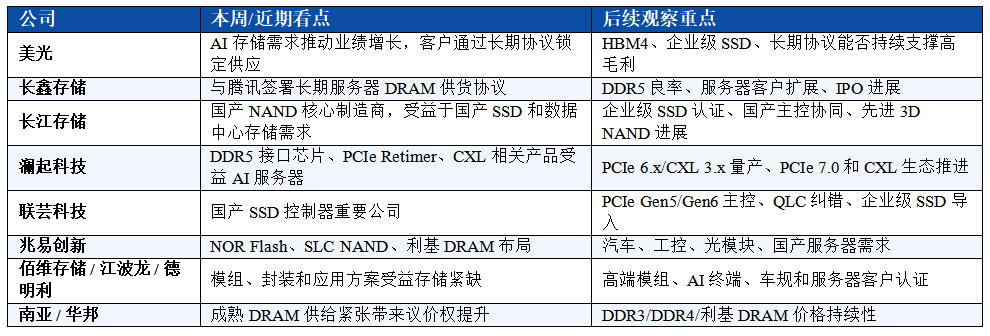

本周全球与中国存储器及接口/控制芯片市场观察|HBM、DRAM、NAND、闪存控制器、存储接口芯片

本周存储产业的核心变化,不是简单的“HBM继续火”,而是AI需求正在把HBM、服务器DRAM、企业级SSD、接口芯片和控制器一起推入新的价值重估周期。

过去,市场讨论AI存储时,往往把焦点集中在HBM上。但从本周全球和中国市场的最新动态来看,AI服务器对存储产业的拉动已经明显外溢:一方面,三星、SK海力士、美光继续围绕HBM、高端DRAM和企业级SSD竞争;另一方面,中国存储产业链也在从消费级替代,逐步进入服务器、云计算、AI终端和高速互连接口等更高价值场景。

图1 AI需求正在从HBM外溢到服务器DRAM、企业级SSD和接口芯片

本周最值得关注的三件事分别是:第一,美光财报继续验证AI存储景气度,公司披露强劲业绩,并强调客户正通过长期协议锁定存储供应;第二,长鑫存储与腾讯的长期DRAM供应协议,释放出国产DRAM进入云端服务器供应链的重要信号;第三,成熟DRAM、SSD控制器、DDR5接口芯片、CXL和PCIe Retimer等“HBM之外”的环节正在被重新定价。

一、AI存储需求正在从HBM扩散到全栈存储

HBM仍然是当前存储产业中景气度最高、战略价值最强的赛道。AI GPU和AI ASIC对带宽、容量和功耗提出更高要求,使得HBM成为先进AI计算系统中不可替代的关键部件。

但值得注意的是,AI服务器的性能瓶颈并不只在GPU算力本身,还在于数据能否快速、稳定、低延迟地在GPU、CPU、内存、SSD和加速卡之间流动。因此,服务器DRAM、企业级SSD、CXL、PCIe Retimer、DDR5接口芯片和SSD控制器,正在从过去的“配套环节”变成AI服务器架构中的关键增量。

美光本周发布的业绩就是一个典型信号。公司第三财季收入达到414.6亿美元,并给出强劲的第四财季指引;同时,Reuters报道称,美光客户已经承诺约220亿美元以锁定存储芯片供应,相关协议覆盖数据中心、消费和汽车等市场。这说明存储短缺已经不只是短期价格问题,而是正在改变下游客户的采购模式:大型客户更愿意通过长期协议、预付款和价格下限来保证供应稳定性。

这对行业竞争格局的影响很直接:拥有HBM和先进DRAM能力的IDM厂商获得最高利润弹性,而拥有接口芯片、控制器、企业级SSD和模组能力的公司,则有机会吃到AI服务器架构升级带来的二级增量。

二、全球IDM:三星、SK海力士、美光仍是高端存储主导者

图2 全球IDM围绕HBM、DRAM与企业级NAND展开AI存储竞争

从全球市场看,三星、SK海力士和美光仍然掌握DRAM、HBM和NAND的核心供给能力。三星的优势在于DRAM和NAND的综合规模,但在HBM市场仍面临追赶压力;SK海力士凭借更早进入HBM高端客户供应链,继续享受AI内存红利;美光则在本轮周期中明显强化了HBM和企业级SSD的双线布局。

与上一轮传统存储周期不同,本轮存储上行并不是由手机、PC等消费电子全面复苏推动,而是由AI数据中心需求主导。也就是说,谁能进入AI服务器供应链,谁就更有能力获得高ASP、高毛利和长期订单。

这也是为什么美光本周的长期供货协议值得关注。存储产业过去高度周期化,涨价时扩产、跌价时去库存。但现在,AI客户为了保证供应,会提前锁定产能,这有助于头部IDM降低周期波动,同时也强化了先进产能的稀缺属性。

NAND市场也在发生类似变化。过去NAND更多受消费SSD、手机存储和渠道库存影响,如今企业级SSD、QLC NAND和数据中心存储正在成为新的增长重心。AI训练和推理会产生大量数据读写需求,数据中心需要更高容量、更低成本和更稳定的存储系统,这使NAND不再只是消费电子周期品,也开始具备AI基础设施属性。

三、中国制造:国产存储开始进入服务器供应链

图3 国产存储正在从消费级替代走向服务器与云端规模导入

中国市场本周最重要的事件,是长鑫存储与腾讯之间的长期DRAM供货协议。Reuters报道称,长鑫存储已与腾讯签署长期服务器DRAM供应协议,金额超过200亿元人民币,周期可能达到3至5年。报道还提到,CXMT正在推进产能扩张,但在DDR5良率等先进产品上仍面临技术挑战。

这件事的战略意义大于订单本身。过去,中国存储国产化更多集中在消费级产品、嵌入式存储、渠道SSD、工业和车载等场景。服务器DRAM对稳定性、功耗、兼容性、良率和长期供货能力要求更高,导入门槛也更高。因此,长鑫存储进入云厂商长期供应体系,说明国产DRAM正在从“可用”走向“被关键客户系统性导入”。

不过,这并不意味着中国DRAM已经全面追平国际龙头。中国存储企业目前的国产化进展可以分成三个层级。

第一层是成熟产品替代,包括NOR Flash、SLC NAND、部分DDR4、嵌入式存储和工业级存储。这个层级中国企业已经具备较强基础。

第二层是服务器供应链导入,包括长鑫存储进入云厂商DRAM供应体系、长江存储进入国产SSD和数据中心存储生态、澜起科技进入DDR5与CXL接口链条。这个层级正在突破,是未来几年国产替代最关键的观察方向。

第三层是高端AI存储追赶,包括HBM、高端DDR5、先进制程DRAM、高端企业级SSD、CXL内存池化和先进封装。这个层级中国企业仍然处于追赶阶段,与三星、SK海力士、美光之间仍有明显差距。

长江存储在中国NAND制造端仍然是核心公司。虽然本周没有与长鑫存储同等级别的公开事件,但从产业趋势看,国产NAND的机会正在从消费SSD扩展到企业级SSD、数据中心存储、嵌入式存储和国产服务器生态。真正的挑战不只是NAND颗粒本身,而是控制器、固件、测试认证、模组交付和客户生态的整体成熟。

四、中国Fabless:接口芯片和SSD控制器正在成为AI服务器增量环节

图4 DDR5接口芯片、CXL、PCIe Retimer与SSD主控成为AI服务器关键增量

如果说三星、SK海力士、美光、长鑫存储、长江存储代表的是存储制造端,那么澜起科技、联芸科技、兆易创新、普冉半导体、东芯半导体、恒烁半导体等公司,则代表中国存储产业链中更偏Fabless和应用生态的一侧。

其中,澜起科技是最值得重点关注的公司之一。随着DDR5服务器平台普及,RCD、MRCD/MDB、CKD、PMIC、SPD等内存接口及配套芯片的重要性上升。同时,AI服务器中GPU、CPU、SSD和网卡之间需要大量高速互连,PCIe Retimer和CXL相关芯片的价值也在提升。

澜起科技在港股招股文件中提到,典型8卡AI服务器通常需要8至16颗PCIe Retimer,部分国产AI服务器甚至需要24颗;公司也在推进PCIe 6.x/CXL 3.x Retimer、CXL MXC和PCIe 7.0 Retimer等方向。这说明AI服务器带来的机会,并不只属于HBM厂商,也属于高速互连和内存扩展芯片厂商。

联芸科技则代表国产SSD控制器方向。随着NAND供应紧张和国产SSD生态发展,SSD控制器的重要性正在上升。尤其是在PCIe Gen5、未来PCIe Gen6、QLC纠错、企业级SSD固件、低功耗控制和可靠性管理方面,控制器厂商的技术壁垒会越来越高。NAND颗粒国产化只是第一步,真正形成国产SSD生态,还需要主控、固件、模组、测试和客户认证共同成熟。

兆易创新、普冉半导体、东芯半导体、恒烁半导体等公司则更多聚焦NOR Flash、SLC NAND、EEPROM和利基型存储产品。虽然这些产品不像HBM那样处于市场聚光灯下,但它们在汽车电子、工业控制、AIoT、光模块、可穿戴设备和国产服务器配套中具有稳定需求。

这类公司短期最大的机会来自成熟存储供给紧张。TrendForce近期指出,由于主要DRAM厂商优先把产能分配给HBM和服务器DRAM,DDR4及其他成熟制程产品供给减少,DDR2、DDR3等旧世代DRAM价格也被带动上涨;南亚和华邦等利基DRAM供应商因此获得更强议价能力。

对中国利基存储企业而言,这既是机会,也是考验。机会在于成熟产品重新具备价格弹性,国产替代窗口打开;考验在于这种涨价更多来自供需错配,并不等于永久技术壁垒。企业需要把短期景气转化为车规认证、工业客户绑定、低功耗设计和长期供货能力。

五、模组、封装与应用:从“卖颗粒”走向“卖方案”

除了存储制造和芯片设计,模组、封装和应用方案也正在变得更重要。佰维存储、江波龙、德明利等公司并不一定掌握最上游晶圆制造能力,但它们能够通过封装、模组、测试、固件、客户定制和渠道能力,在国产存储生态中扮演关键角色。

在AI终端、车载电子、工业控制和国产服务器市场,客户往往需要的不只是单颗存储芯片,而是一套稳定、可靠、可验证、可交付的存储解决方案。因此,模组厂商的价值不只是“组装”,而是连接上游颗粒、主控芯片、终端客户和应用场景。

佰维存储围绕AI可穿戴和嵌入式存储推出ePOP等方案,就是这种趋势的体现。AI眼镜、智能手表、机器人、边缘AI设备对空间、功耗和集成度要求很高,DRAM与NAND的封装集成能力会成为产品差异化的重要来源。

江波龙、德明利等公司同样值得关注。存储涨价周期中,下游客户为了保证供应,往往会提前锁单或支付预付款,这会增强模组和渠道端公司的订单能见度。但长期来看,这类企业真正的竞争力不应只来自价格周期,而应来自高端产品结构、客户认证能力和供应链管理能力。

六、产业链地图:谁在存储产业链的什么位置?

从产业链位置看,全球IDM仍然掌握最核心的先进制造能力。三星、SK海力士、美光负责高端DRAM、HBM和NAND;Kioxia和SanDisk则是NAND市场的重要玩家。

中国制造端主要看长鑫存储和长江存储。长鑫存储承担国产DRAM突破,长江存储承担国产NAND突破。二者决定了中国能否在存储颗粒端形成真正的战略支点。

中国Fabless端则更加分散。澜起科技切入DDR5、CXL和PCIe高速接口;联芸科技代表SSD主控方向;兆易创新、普冉、东芯、恒烁等公司覆盖NOR、SLC NAND、EEPROM和利基存储;佰维存储、江波龙、德明利则更偏模组、封装和终端应用方案。

如果用一句话概括:中国存储产业不是单点突破,而是制造、接口、控制器、模组和应用场景共同推进。

七、本周重点公司与观察方向

八、结论:AI正在改变存储行业的价值分配方式

本周存储产业最重要的判断是:AI正在改变存储行业的价值分配方式。

过去,存储行业更多被视为典型周期品,市场关注价格涨跌、库存变化和产能扩张。但在AI服务器时代,存储的价值正在从“容量”和“价格”扩展到“带宽、功耗、封装、互连、控制器和系统级协同”。

对投资者而言,HBM仍是景气度最高的主线,但接口芯片、SSD控制器、企业级SSD、利基存储和高端模组可能是更容易被忽视的二级机会。对研发团队而言,未来重点不只是提高单颗存储容量,而是围绕高带宽、低延迟、低功耗、可靠性、信号完整性和系统协同进行设计。对业务决策者而言,存储已经从普通物料变成战略资源,提前锁定供应和建立长期合作关系的重要性正在上升。

对中国厂商而言,真正的考验将从国产替代的“可用”,转向高价值场景中的“稳定可用”。长鑫存储进入云端服务器供应链是重要信号,但国产存储要进一步突破,还需要在DDR5良率、企业级SSD生态、CXL/PCIe接口、控制器、封装和客户认证上持续推进。

未来一年,最值得关注的方向包括:HBM4/HBM4E量产进展、国产服务器DRAM导入比例、企业级SSD和QLC NAND需求、CXL内存扩展、PCIe Retimer、SSD控制器国产化,以及AI终端对ePOP、嵌入式存储和高集成度封装的需求变化。

简单来说,AI不只带火了HBM,也正在重塑整个存储产业链。

资料来源

Reuters、TrendForce、美光公司财报与公告、澜起科技招股文件及公开行业资料。

![2025年全球及中国服务器PCB行业产业链、发展背景、市场规模及未来趋势分析:行业规模迅速扩张,核心增量集中于AI服务器领域[图]](https://xtechcon-static.oss-cn-chengdu.aliyuncs.com/xtimes/xtimes/images/2026-02-03/69814903db082.jpeg)