微信改版啦!想第一时间接收机器人行业最新资讯,请点击蓝字关注维科网机器人→并点击主页右上角→将公众号设为星标

2026年,全球制造业正经历新一轮的深刻变革。在供应链重构、地缘政治不确定性、劳动力成本持续攀升以及新一轮技术革命(尤其是人工智能)的多重影响下,工业自动化和智能化转型已不再是“可选项”,而是企业维持竞争力的“必选项”。

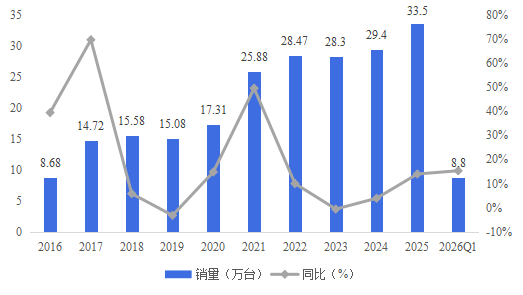

近日,OFweek维科网发布了《2026-2030年中国工业机器人行业调研白皮书》。白皮书显示,2025 年中国工业机器人市场经历了短暂的波动后重回增长轨道,全年销量达33.5万台,同比增长近14%。2026Q1国内工业机器人出货量约88000台,同比增长15.3%。

图表 1:2016-2026年中国工业机器人出货规模(万台)

数据来源:OFweek维科网制图

需求端受汽车、新能源、锂电及3C电子等行业升级驱动,协作机器人等细分品类增速超30%,成为核心增长引擎。2025年供给端产量创新高,全年达77.3万套、同比增长28%。

2026年上半年,增长态势继续保持。自2025年12月单月突破9万套以来,2026年一季度至5月保持连续上行趋势,5月更是突破10万套达101,359万套,创历史新高。据国家统计局数据显示,2026年1-5月工业机器人累计产量424,368套,同比增长28.1%。

图表 2:2020-2026全国工业机器人月度产量当期值(套)

数据来源:国家统计局,OFweek维科网制图

图表 3:2020-2026全国工业机器人月度产量累计值(套)

数据来源:国家统计局,OFweek维科网制图

《2026-2030年中国工业机器人行业调研白皮书》显示,市场格局方面,2026年Q1,埃斯顿出货量继续位列中国市场第一,汇川技术/埃夫特分别位列3/7位。同时,内资厂商在整体市场份额上首次实现了对外资品牌的稳定超越,预计全年将进一步增长至57%。

另外,行业竞争加剧引发价格战,企业利润承压的同时,也倒逼研发投入向 AI 融合、高端制造与核心技术攻坚集中。

图表 4:26Q1工业机器人市场格局情况

数据来源:OFweek维科网制图

在下游行业方面,2026 年一季度,电子、锂电、光伏三大赛道行业增速出现显著修复。

电子板块:在前期高基数基础上景气持续抬升,2026 年一季度行业增速达22%,较2025全年提升8个百分点,依托机器人产业需求支撑,成为景气稳定性强、增长边际持续改善的核心赛道。

锂电池板块:行业景气完成深度修复,增速由2024年- 19%大幅反弹至2025年22%,2026 年一季度延续19%的高增长,下游锂电行业资本开支走出底部后复苏具备持续性。

光伏板块:行业筑底成效凸显,增速修复幅度居三大板块首位。2024、2025 年行业增速分别为- 35%、-20%,连续两年下行,2026年一季度增速转正至4%,底部需求反转信号明确。

图表 5:2025年工业机器人下游应用增速

数据来源:OFweek维科网制图

图表 6:2026Q1工业机器人下游应用增速

数据来源:OFweek维科网制图

《2026-2030年中国工业机器人行业调研白皮书》框架

第一章:工业机器人行业界定与研究范畴

1.1 行业定义与内涵

1.1.1 工业机器人的定义与特征

1.1.2 工业机器人系统构成(本体、控制器、伺服系统、减速器)

1.1.3 报告研究对象界定(本体、系统集成、核心零部件)

1.2 工业机器人分类

1.2.1 按坐标形式分类(直角坐标、圆柱坐标、球坐标、关节型/多关节)

1.2.2 按驱动方式分类(液压、气动、电动)

1.2.3 按应用领域分类(焊接、搬运、喷涂、装配等)

1.2.4 按负载能力分类(轻、中、重载)

1.3 行业在国民经济中的地位

1.3.1 工业机器人与“中国制造2025”及“新质生产力”

1.3.2 工业机器人对制造业转型升级的战略意义

1.3.3 行业生命周期分析

第二章:中国工业机器人行业发展宏观环境分析(PEST分析)

2.1 政策(Policy)环境分析

2.1.1 国家层面关键政策回顾与解读(“十四五”规划、“机器人+”应用行动方案等)

2.1.2 地方性扶持政策分析(以上海、广东、江苏等重点区域为例)

2.1.3 2025年最新政策动态及2026-2030年政策趋势预判

2.1.4 产业标准化进展与影响分析

2.2 经济(Economic)环境分析

2.2.1 中国宏观经济走势回顾与展望(GDP、工业增加值等)

2.2.2 制造业固定资产投资分析

2.2.3 人口结构变化与劳动力成本上升趋势分析

2.2.4 经济环境对工业机器人需求的影响评估

2.3 社会(Social)环境分析

2.3.1 “机器换人”与产业升级的社会认知与接受度

2.3.2 对高技能人才的需求与教育培训体系发展

2.3.3 安全生产与工作环境改善的社会诉求

2.4 技术(Technological)环境分析

2.4.1 人工智能(AI)、物联网(IoT)、大数据等新一代信息技术融合趋势

2.4.2 核心零部件(减速器、控制器、伺服电机)的技术突破与国产化进程

2.4.3 新材料、新工艺在机器人制造中的应用

2.4.4 数字孪生与仿真技术的发展与应用

第三章:中国工业机器人产业链全景深度剖析

3.1 产业链结构梳理与价值分布

3.1.1 产业链全景图谱

3.1.2 各环节(核心零部件、本体制造、系统集成)的利润空间与价值分布分析

3.2 上游:核心零部件市场分析

3.2.1 减速器市场分析(RV减速器、谐波减速器)

3.2.2 伺服系统市场分析(伺服电机、驱动器)

3.2.3 控制器市场分析(硬件、软件、算法)

3.3 中游:工业机器人本体制造商分析

3.3.1 市场参与者类型划分(四大家族、国产龙头、新兴企业)

3.3.2 国产与外资品牌市场份额演变(2020-2025年)

3.3.3 产品布局与技术路线分析(多关节、SCARA、并联、协作机器人)

3.3.4 商业模式创新分析(如“机器人即服务”RaaS模式)

3.4 下游:系统集成与应用行业分析

3.4.1 系统集成商的角色与价值

3.4.2 下游应用行业结构分析(汽车、3C电子占比及变化)

3.4.3 新兴应用领域渗透情况分析(新能源、半导体、医疗、物流等)

3.4.4 不同应用场景对工业机器人的需求特点分析

第四章:2020-2025年中国工业机器人市场运行态势回顾

4.1 市场规模与增长回顾

4.1.1 中国工业机器人市场规模(销量与销售额)变化趋势(2020-2025年)

4.1.2 中国工业机器人保有量及密度分析(与全球对比)

4.2 市场供给分析

4.2.1 国产工业机器人产量与增长分析

4.2.2 主要企业产能布局与扩张动态

4.2.3 供给结构分析(不同类型机器人供给情况)

4.3 市场需求分析

4.3.1 工业机器人装机量(销量)分析

4.3.2 下游行业需求结构与变化

4.3.3 区域市场需求分布与特点(华东、华南、华北等)

4.4 进出口市场分析

4.4.1 工业机器人整机进出口规模、来源国/地区分析

4.4.2 核心零部件进出口情况分析

4.4.3 贸易政策对进出口市场的影响

4.5 市场价格走势分析

4.5.1 不同类型工业机器人价格变化趋势

4.5.2 国产与进口品牌价格差异分析

4.5.3 影响价格变动的主要因素分析(成本、竞争、技术)

第五章:中国工业机器人细分市场深度调研

5.1 按产品类型细分市场

5.1.1 多关节机器人市场分析(规模、应用、竞争、趋势)

5.1.2 SCARA机器人市场分析(规模、应用、竞争、趋势)

5.1.3 并联(Delta)机器人市场分析(规模、应用、竞争、趋势)

5.1.4 协作机器人(Cobots)市场分析(市场规模、增长驱动力、应用场景、主要玩家)

5.2 按下游应用行业细分市场

5.2.1 汽车制造业应用市场分析(焊接、喷涂、总装等环节)

5.2.2 3C电子制造业应用市场分析(装配、检测、搬运等环节)

5.2.3 锂电行业应用市场分析(电芯、模组、PACK段)

5.2.4 光伏行业应用市场分析(硅片、电池片、组件生产)

5.2.5 金属加工行业应用市场分析(打磨、抛光、机床上下料)

5.2.6 食品饮料、医药、物流等其他行业应用市场分析

第六章:中国工业机器人市场竞争格局分析

6.1 市场总体竞争格局

6.1.1 市场集中度分析(CR4、CR8)

6.1.2 品牌梯队划分(国际巨头、国内龙头、二线厂商、初创企业)

6.2 外资品牌在华发展分析

6.2.1 “四大家族”(ABB、发那科、库卡、安川)在华战略布局与市场表现

6.2.2 其他主要外资品牌分析

6.2.3 外资品牌本土化策略与挑战

6.3 国产自主品牌竞争力分析

6.3.1 国产机器人市场份额变化趋势与驱动因素

6.3.2 国产机器人在核心技术、产品性能、品牌影响力方面的优劣势(SWOT分析)

6.3.3 国产化替代进程与关键突破领域

6.4 潜在进入者与替代品威胁分析

6.4.1 跨界进入者分析(如ICT企业、自动化企业)

6.4.2 专机、3D打印等替代技术的威胁评估

6.5 行业并购重组动态分析

6.5.1 近年来重要并购案例回顾

6.5.2 并购对行业格局的影响分析

第七章:中国工业机器人行业重点企业案例深度剖析

7.1 典型企业筛选标准

7.2 国内龙头企业案例分析

7.2.1 埃斯顿(Estun)

(1)企业发展历程与股权结构

(2)经营状况与财务分析(2023-2025年营收、利润、毛利率)

(3)核心产品与技术布局(全产业链布局优势)

(4)市场渠道与应用领域拓展

(5)发展战略与未来规划(国际化、智能化)

7.2.2 汇川技术

(1)企业发展历程

(2)经营状况与财务分析

(3)从自动化部件到机器人整机的协同优势

(4)在新能源等新兴领域的布局

(5)发展战略与未来规划

7.2.3 新松机器人(SIASUN)

(1)企业背景与发展概况

(2)经营状况与财务分析

(3)产品线分析

(4)技术研发与创新能力

(5)发展战略与未来规划

7.3 国际巨头在华企业案例分析

7.3.1 ABB机器人(中国)

(1)在华发展历程与布局

(2)经营业绩与市场地位

(3)产品技术优势与本土化策略

(4)未来在华发展战略展望

7.3.2 发那科(FANUC)

(1)在华发展历程与布局

(2)经营业绩与市场地位

(3)核心技术与产品竞争力分析

(4)未来在华发展战略展望

7.4 新锐创新企业案例分析(选择1-2家,如协作机器人或AI机器人领域的代表)

7.4.1 [企业A]

(1)企业简介与融资历程

(2)技术特色与创新模式(如AI视觉、力控技术)

(3)市场定位与商业化进展

(4)面临的机遇与挑战

第八章:2026-2030年中国工业机器人行业发展趋势与技术前沿

8.1 行业发展总体趋势

8.1.1 智能化与自主化:AI赋能下的机器人“大脑”进化

8.1.2 柔性化与协作化:人机共融成为主流生产模式

8.1.3 平台化与生态化:从卖产品到提供解决方案和服务

8.1.4 绿色化与可持续发展:机器人助力节能减排

8.1.5 国产化替代向高端领域深化

8.2 前沿技术发展预测

8.2.1 人工智能与机器学习:从感知到认知与决策

8.2.2 机器人视觉(2D/3D)与力传感技术的深度融合

8.2.3 数字孪生与虚拟调试技术的普及应用

8.2.4 工业物联网(IIoT)与边缘计算的集成

8.2.5 模块化设计与低代码/无代码编程的推广

8.2.6 人形机器人的技术探索与潜在工业应用前景

8.3 应用场景拓展预测

8.3.1 传统行业应用的深化(如汽车行业的柔性生产线)

8.3.2 新兴行业应用的爆发(新能源、半导体、生命科学等)

8.3.3 从“工业”走向“泛工业”领域的可能性(建筑、农业等)

第九章:2026-2030年中国工业机器人市场前景预测

9.1 总体市场规模预测(2026-2030年)

9.1.1 中国工业机器人销量(台/套)预测(含图表)

9.1.2 中国工业机器人市场规模(销售额)预测(含图表)

9.1.3 乐观、中性、悲观三种情景下的预测分析

9.2 细分市场规模预测(2026-2030年)

9.2.1 不同类型工业机器人市场规模预测(协作机器人增速预测)

9.2.2 主要下游应用行业需求规模预测(新能源、3C等高增长领域)

9.3 国产化率与市场格局演变预测

9.3.1 核心零部件国产化率预测

9.3.2 国产机器人本体市场份额预测

第十章:研究结论与展望

11.1 核心研究结论总结

11.2 行业发展面临的主要挑战与对策

11.3 对行业参与者的战略性建议

11.4 报告研究局限性与未来研究方向

精彩推荐

联系我们