统计周期:2026年7月2日—2026年7月8日

本周晶圆制造产业的核心变化,不是单一先进节点的技术发布,而是AI需求正在继续重塑全球晶圆制造的产能分配逻辑:先进制程仍由台积电主导,三星代工和Intel Foundry继续追赶;存储IDM围绕DRAM、HBM和NAND扩产;成熟制程则受益于电源管理、显示驱动、消费电子补库和区域供应链安全需求。

从全球市场看,晶圆制造已经从“节点竞赛”进入“先进制程 + 先进封装 + 存储制造 + 客户生态”的系统竞争。台积电的优势不再只是3nm、2nm和A系列节点,也包括CoWoS、SoIC、3DFabric等先进封装能力;三星代工正在通过2nm GAA、SAFE生态和IP/EDA伙伴合作争取客户;Intel Foundry则围绕18A-P风险生产和先进掩膜制造能力强化代工叙事。

从中国市场看,先进制程仍受到设备、EDA/IP和海外限制影响,成熟制程与特色工艺仍是更现实的国产化突破口。中芯国际、华虹半导体、晶合集成等企业受益于本土Fabless客户、消费电子补库、PMIC、显示驱动、工业和汽车电子需求。与此同时,海外成熟制程产能被AI和存储需求挤压,也使中国成熟节点产能的战略价值进一步提升。

一句话概括:AI正在让先进制程更紧缺,也正在让成熟制程重新变得重要。未来晶圆制造竞争,不只是“谁能做更小节点”,而是“谁能同时提供先进制程、稳定产能、特色工艺、先进封装和客户生态”。

图1 AI重塑晶圆制造价值链图解

一、本周最值得关注的三件事

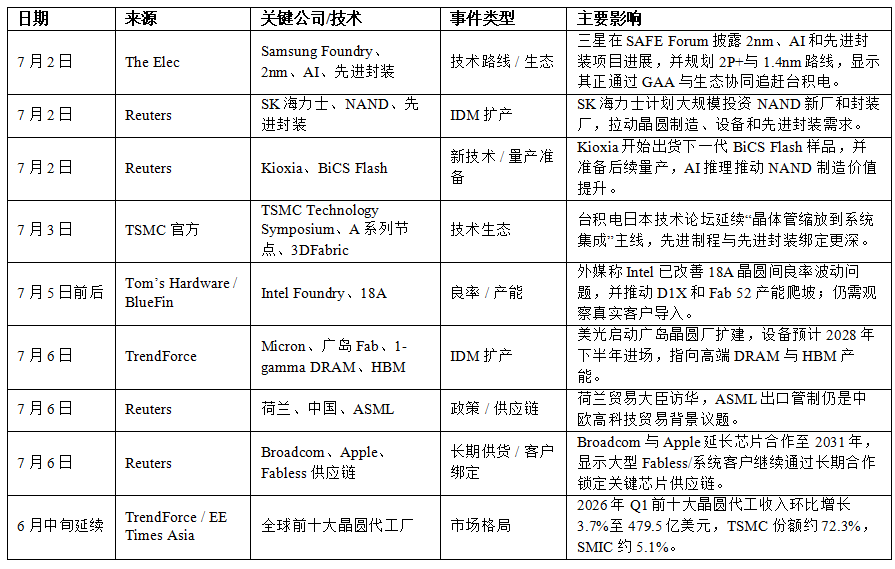

第一,三星代工继续强化2nm与AI生态路线。三星在SAFE Forum 2026期间继续展示其未来代工路线,强调AI芯片竞争已经不只是晶圆制程本身,而是需要IP、EDA、封装、设计服务和客户生态协同。The Elec报道称,三星在论坛上披露下一代2nm、AI和先进封装项目进展,并给出2nm、2P、2P+、2X以及1.4nm后续路线;其中2P+目标在2027—2028年量产,1.4nm则规划至2029年量产。这说明三星代工正在试图通过GAA、设计生态和先进封装补齐与台积电之间的客户信任差距。

第二,Intel Foundry 18A-P进入风险生产后,客户验证成为关键。Intel Foundry此前在VLSI Symposium上宣布18A-P进入风险生产,官方称该工艺相较18A可在同功耗下提升9%性能,或在同性能下降低18%功耗,并保持与18A设计规则兼容。更近一周,外媒又报道称Intel已改善18A晶圆间良率波动问题,并推动D1X与Fab 52产能爬坡。对Intel而言,真正的考验已经从“能否给出路线图”转向“能否让外部客户相信其PDK成熟度、良率稳定性和交付能力”。

第三,存储IDM扩产继续成为晶圆制造和设备需求的重要拉动。Reuters在7月2日报道,SK海力士计划投入约100万亿韩元,其中80万亿韩元用于NAND新厂,20万亿韩元用于先进封装厂;Kioxia也开始从日本北上工厂出货下一代BiCS Flash样品,并准备后续量产;TrendForce在7月6日报道,美光启动广岛晶圆厂扩建,目标是扩大1-gamma DRAM与HBM产能。这些事件说明,晶圆制造不能只看逻辑代工,AI推理、企业级SSD、HBM和DRAM升级正在让存储IDM重新进入资本开支扩张周期。

二、全球先进制程:台积电守住核心位置,三星与Intel争取第二供应来源

全球先进制程竞争仍然围绕台积电、三星代工和Intel Foundry展开,但三者的竞争重点并不完全相同。台积电依然是全球先进制程和AI芯片制造的核心供应商。TSMC 2026 Technology Symposium继续围绕“从晶体管缩放到系统集成”展开,并覆盖2nm、A系列节点和3DFabric等方向;台积电官方5月营收数据显示,2026年1—5月营收同比增长30.0%,反映AI与高性能计算需求仍然强劲。

从产业逻辑看,台积电的领先已经不只是先进节点领先,而是先进制程、先进封装、客户生态和产能调配能力的组合领先。对于NVIDIA、AMD、Apple、Broadcom等客户而言,选择台积电不仅是选择某一个节点,更是选择从PDK、设计规则、IP、掩膜、制造、封装到量产爬坡的一整套确定性。

三星代工的重点是追赶先进节点和重建客户信心。三星的2nm GAA路线理论上具备技术吸引力,但客户导入最终取决于PDK成熟度、良率、功耗表现、IP/EDA生态以及先进封装配套。SAFE Forum 2026期间,三星强调其AI Foundry生态和2nm路线,本质上是要让客户相信其不仅能做先进制程,也能提供完整设计与封装支持。

Intel Foundry则处于验证期。18A-P进入风险生产是重要进展,因为它提供了比18A更好的性能/功耗选择,同时保持设计规则兼容,有利于降低客户迁移成本。但Intel Foundry要真正成为台积电之外的先进制程选择,还需要获得更多外部客户量产项目,并证明其在良率、产能和交付周期上的可持续性。

图2 全球晶圆代工竞争格局图

三、成熟制程与特色工艺:消费补库、PMIC和区域供应链安全共同支撑

本周成熟制程的主线不是技术节点突破,而是需求结构和产能价值的变化。TrendForce相关数据经EE Times Asia转述显示,2026年第一季度全球前十大晶圆代工厂收入环比增长3.7%至479.5亿美元,创季度新高;其中智能手机季节性压力被消费电子提前补库抵消,AI和高性能计算需求继续支撑先进节点。

成熟制程回暖主要来自三类需求。第一类是消费电子补库。TV、PC、Notebook、显示驱动和外围IC拉货,对UMC、VIS、晶合集成、华虹、中芯国际等成熟制程厂商形成支撑。第二类是AI服务器带动的电源管理和模拟芯片需求。AI服务器功耗显著提升,推动PMIC、驱动芯片、模拟前端、保护器件和电源管理芯片需求上升,这类产品大量使用BCD、SOI、eHV、模拟/电源管理等特色工艺。第三类是区域供应链安全。随着AI需求挤压海外产能,成熟节点可获得性本身正在变成竞争优势。

成熟制程的战略价值正在被重新认识。它不负责制造最先进的AI GPU,却承担大量电源管理、显示驱动、接口、MCU、模拟、功率和射频器件。先进芯片越复杂,周边成熟制程芯片的供应稳定性越重要。

四、中国晶圆制造:先进制程长期追赶,成熟特色工艺是现实突破口

中国晶圆制造的产业格局可以分成三层。第一层是主流逻辑代工,以中芯国际为代表。中芯国际在成熟逻辑、部分先进节点、消费电子、模拟和本土Fabless客户中具有核心地位。考虑到先进设备限制,中芯国际短期更现实的任务是提升成熟节点利用率、承接本土客户订单,并在可行范围内推进先进节点能力。

第二层是特色工艺代工,以华虹半导体为代表。华虹半导体聚焦嵌入式非易失性存储、独立非易失性存储、功率器件、模拟与电源管理、逻辑与射频等平台。对华虹而言,未来价值不在于追赶2nm,而在于深耕功率、模拟、MCU、嵌入式存储和车规等特色工艺平台。

第三层是区域与细分代工,包括晶合集成、粤芯半导体、积塔半导体、三安集成、汉磊科技、稳懋半导体等。晶合集成更偏显示驱动和面板相关芯片,粤芯、积塔等更偏区域化成熟产能和特色工艺,稳懋、三安则涉及GaAs/GaN、射频与化合物半导体相关制造。

总体来看,中国晶圆制造的国产化路径不是“一步到位追赶最先进节点”,而是成熟制程先稳定放量,特色工艺提高附加值,先进制程长期投入,先进封装和系统级协同补足算力短板。

图3 中国晶圆制造国产化路径图

五、IDM与存储制造:AI让存储晶圆产能重新进入扩张周期

本周IDM侧最明显的变化,是存储制造重新进入扩张叙事。SK海力士计划大规模投资NAND新厂和先进封装厂,反映AI推理和数据中心存储正在强化NAND制造价值。Kioxia开始出货下一代BiCS Flash样品,并计划通过北上工厂扩产,说明高容量NAND和企业级SSD正从消费周期品转向AI基础设施的一部分。Micron Hiroshima project targets 1-gamma DRAM and HBM capacity,进一步说明AI存储已经同时提升 DRAM、HBM、NAND 与封装能力。

这些事件对晶圆制造产业的影响有三点。第一,存储IDM扩产会拉动设备、材料、硅片、洁净室和封装测试需求。第二,AI正在改变存储制造的产品结构:HBM与服务器DRAM成为DRAM利润核心,企业级SSD和AI推理存储需求成为NAND重要驱动力。第三,IDM与Foundry边界正在变得更复杂,存储IDM正在先进封装、HBM堆叠和系统级集成中投入更多资源。

六、新技术导入:GAA、18A-P、2nm生态和PDK成熟度成为核心关键词

本周值得关注的新技术不是简单“某节点更小”,而是这些技术是否进入客户验证、风险生产和生态协同阶段。三星的2nm GAA路线仍是其代工复兴的关键。GAA可以改善短沟道控制和能效,但真正决定客户是否导入的是良率、PDK、IP、EDA、封装和交付能力。

Intel 18A-P进入风险生产则说明Intel Foundry正在从技术展示进入客户验证阶段。18A-P保持与18A设计规则兼容,这对客户很重要,因为设计迁移成本和IP复用能力直接决定客户是否愿意尝试新代工平台。

台积电的先进节点则继续强调系统集成。TSMC Technology Symposium 2026覆盖晶体管缩放到系统集成,A系列节点和3DFabric一起出现,说明台积电正在把晶圆制造与先进封装绑定成整体解决方案。对客户而言,这种确定性是台积电最强的竞争壁垒。

Rapidus仍属于长期观察对象。它承担日本先进制程复兴的重要角色,但短期仍处试验线、客户验证和生态搭建阶段,与台积电、三星、Intel相比,最大挑战不是路线图,而是量产经验和客户规模。

七、应用市场变化:AI、存储、消费电子、IoT和通信共同影响产能结构

AI仍是本周晶圆制造需求的第一驱动力。AI GPU、AI ASIC、服务器CPU、网络芯片和高端交换芯片需要先进制程和先进封装,直接推高台积电、三星和Intel Foundry在先进节点上的投入。

存储需求则推动IDM扩产。SK海力士、Kioxia和美光的动作显示,AI推理和数据中心存储正在从HBM外溢到NAND、企业级SSD和先进DRAM。对晶圆制造而言,这意味着存储制造不再只是周期性产能扩张,而是成为AI基础设施建设的一部分。

消费电子正在形成阶段性补库。虽然手机需求仍有季节性波动,但TV、PC、Notebook和显示驱动相关订单改善,对成熟节点形成支撑。IoT、汽车电子和工业控制继续支撑特色工艺。BCD、SOI、eHV、嵌入式存储、功率器件、模拟与射频平台虽然不处于最先进节点,但决定了汽车、工业、通信和消费终端的稳定供给。

图4 技术与应用驱动晶圆制造

八、政策与供应链:出口限制继续影响先进制造,区域化投资继续增强

本周政策层面最重要的变量仍然是设备出口限制。Reuters在7月6日和7日报道,荷兰贸易大臣访华期间,Nexperia争议和ASML对华出口限制都是重要背景;荷兰方面希望改善经贸关系,同时仍强调出口管制与国家安全目标。对中国晶圆厂而言,这意味着先进光刻可获得性仍然是先进制程追赶中的核心不确定因素。

与此同时,区域化投资继续增强。台积电扩大美国、日本等海外布局,Intel强化美国本土先进制造和掩膜生产能力,美光在日本扩建高端DRAM/HBM产能,SK海力士在韩国推进NAND和封装投资。这种趋势会带来两个结果:短期拉动设备和材料需求;中长期提高全球晶圆制造成本,也可能导致部分区域产能利用率分化。

对中国而言,出口限制会继续倒逼成熟制程、特色工艺和先进封装国产化。先进节点追赶仍需要长期投入,但在28nm及以上节点、BCD、SOI、功率、模拟、显示驱动、嵌入式存储和车规平台上,中国晶圆厂更有机会形成稳定增长。

表1:本周要闻概览

表2:重要产能扩张计划、订单签署、融资并购

表3:竞争格局快照

九、结论:本周三大产业趋势

第一,先进制程竞争已经从节点比拼走向生态比拼。台积电的领先来自先进节点、先进封装和客户生态的组合;三星代工和Intel Foundry的追赶也不再只是技术参数,而是PDK、IP、EDA、封装和良率的一体化竞争。对投资者而言,先进制程公司的估值支撑来自AI需求,但真正的护城河是客户导入和量产确定性。

第二,成熟制程与特色工艺正在重新获得战略价值。AI服务器需要先进芯片,也需要大量PMIC、驱动芯片、模拟芯片、MCU、接口芯片和功率器件。消费电子补库和区域供应链安全进一步提升成熟产能价值。对业务决策者而言,不能只锁定先进节点,也要关注成熟制程供应稳定性。

第三,存储IDM扩产正在成为晶圆制造周期的新变量。SK海力士、Kioxia和美光的扩产说明,AI推理、企业级SSD、HBM和先进DRAM正在推动存储晶圆制造进入新一轮投资周期。这会拉动设备、材料和先进封装,但也需要警惕2028年以后新增产能释放带来的供需波动。

十、后续重点关注方向

· 台积电2nm、A系列节点和3DFabric先进封装客户导入节奏;

· 三星2nm GAA、2P+和1.4nm路线的真实客户量产项目;

· Intel 18A-P风险生产后的外部客户验证、良率和产能爬坡;

· SMIC、华虹、晶合集成等中国晶圆厂在成熟制程、PMIC、显示驱动、车规和特色工艺中的利用率变化;

· SK海力士、Kioxia、美光等存储IDM扩产对晶圆制造、设备、材料和先进封装的拉动。

总体来看,本周晶圆制造产业的核心判断是:AI正在推高先进制程的天花板,也在抬高成熟制程的底座价值。未来晶圆制造竞争不再是单一节点竞争,而是先进制程、成熟特色工艺、存储制造、先进封装和客户生态共同构成的系统竞争。