过去几年,工业自动化企业寻找下一轮增长的方向并不容易。

传统制造业投资放缓,PLC、伺服、运动控制等成熟市场竞争加剧,自动化厂商开始寻找新的增量空间。而随着具身智能热潮兴起,一批长期深耕运动控制、电机驱动、工业软件的企业开始进入人形机器人产业链。

雷赛智能、步科股份、禾川科技正是其中代表。

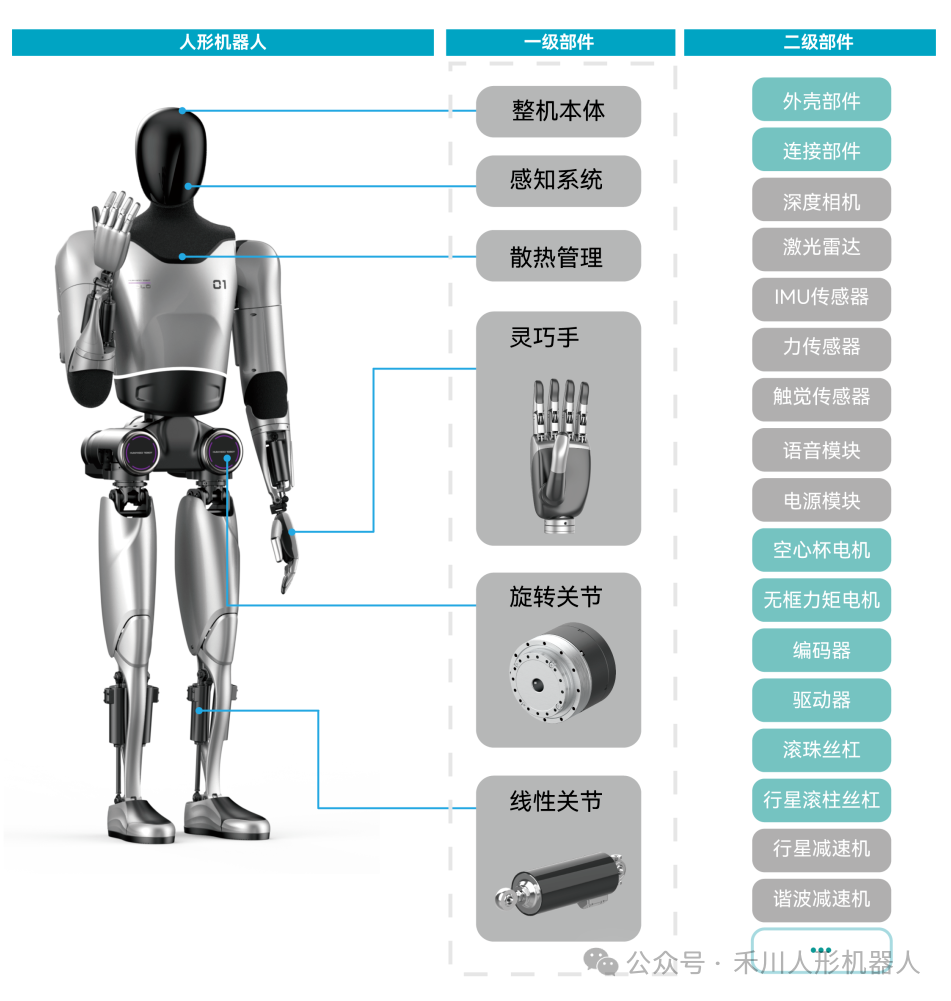

三家公司有着相似的技术起点,均拥有工业自动化领域积累,也都将无框力矩电机、空心杯电机、关节模组、灵巧手等作为切入口。

但从目前的发展阶段来看,三家的路径已经出现明显差异。

雷赛更强调核心零部件平台能力,希望从电机、关节模组延伸到机器人“小脑”;步科依靠运动控制和产品交付经验,正在加速进入规模供货阶段;禾川则选择从零部件到整机进行更完整的布局,希望打造自主可控的人形机器人体系。

在人形机器人产业进入商业化验证阶段后,真正的竞争已经从技术路线讨论,转向谁能够更快实现可靠交付。

今年以来,人形机器人产业最明显的变化,是市场关注点正在从样机展示转向供应链能力。

行研机构Omdia的数据则显示,2025年全球人形机器人出货量约1.3万台,较上年增长逾四倍,其中绝大多数来自中国厂商。与此同时,据多位特斯拉供应链人士透露,Optimus近期开始向供应商释放更加明确的零部件采购需求,要求供应商提升产能,目标是在今年年底达到每周2000至2500台的生产规模。如果这一计划推进,人形机器人产业将从研发验证进入更严格的供应链考验阶段。

这对于工业自动化企业来说,提供了新的机会。原因在于,人形机器人虽然外形不同于工业机器人,但底层仍然依赖大量成熟工业技术,包括电机、驱动、控制、编码器以及运动算法。长期服务制造业的自动化企业,天然具备进入机器人供应链的基础。

不过,机会并不意味着所有企业都处于同一起跑线。目前来看,雷赛、步科、禾川正在走向不同方向。

雷赛智能进入人形机器人的时间较早。

2024年,雷赛成立上海雷赛机器人科技有限公司,重点布局超高密度无框电机和关节模组解决方案;随后又成立深圳市灵巧驱控技术有限公司,进一步布局空心杯电机和灵巧手产品。

目前,雷赛已经形成无框力矩电机、关节模组、灵巧手以及运动控制系统的产品组合。从布局来看,雷赛并没有停留在零部件供应,而是希望形成“关节模组+灵巧手+运动控制”的组合能力。这种路线的选择也与雷赛的技术积累有关。

图源:雷赛公众号

雷赛长期深耕运动控制领域,在步进系统、伺服驱动、控制器等方面积累多年经验。对于人形机器人而言,电机只是基础,如何实现高精度、多自由度协同控制,同样决定机器人性能。

这一布局的优势在于,机器人厂商在开发阶段往往需要供应商参与联合设计,而不仅仅是提供标准零件。具备电机、驱动和控制能力的企业,更容易向客户提供完整方案。根据雷赛披露的信息,其无框力矩电机累计交付量已经超过12万台,同比增长超过20倍,产品进入国内多家人形机器人企业供应体系。

这种布局的优势在于覆盖范围更广,但挑战同样明显。人形机器人产业目前仍处于早期阶段,零部件供应商需要面对客户标准不统一、产品快速迭代等问题。因此,雷赛需要证明的是,技术能力能否真正转化为稳定订单。

从财务表现看,雷赛的人形机器人业务仍处于培育期。2025年雷赛智能实现营业收入18.74亿元,同比增长18.28%,机器人相关业务尚未单独披露收入规模,但已经成为公司重点培育方向。

相比雷赛,步科目前最大的优势是交付速度。

步科的人形机器人布局围绕运动控制核心能力展开,产品覆盖无框力矩电机、中空驱动器、行星减速器、中空编码器等,同时针对轮式人形机器人推出伺服轮等产品。步科对于机器人产业的判断更偏向应用落地。

图源:步科公众号

这一选择与步科自身能力高度匹配。作为工业自动化企业,步科长期深耕伺服驱动、人机界面、运动控制等领域。在机器人领域,公司优先发挥自己最擅长的运动控制能力,而没有过早扩展到整机。

步科股份人形机器人行业总监许骥曾表示,2024年至2025年期间,公司收到大量定制化需求,但随着行业发展,今年需求开始逐渐收敛,客户正在从研发验证走向批量化。

数据层面来看,2025年,步科无框力矩电机销量约8.3万台,同比增长247.84%;2026年第一季度销量约3.5万台,同比增长246.28%。从目前公开数据看,步科已经进入较明确的批量交付阶段。

此外,步科并没有只关注人形机器人,而是同时布局足式机器人和轮式机器人两条路线。足式机器人需要大量高性能关节,而轮式机器人则更加关注移动底盘和运动控制。步科希望通过自主零部件和控制系统形成完整解决方案。

财务表现方面,2025年步科营业收入达到7.24亿元,同比增长32.18%;归母净利润7248万元,同比增长48.25%。其中机器人行业销售收入3.71亿元,同比增长74.57%,已经成为公司增长的重要来源。

不过,步科的问题同样明显。

目前公司优势集中在运动执行层,而人形机器人未来竞争并不仅仅是关节性能竞争,还涉及整机控制、软件系统以及机器人生态。步科已经开发KINCO AUTOMATION Suite,覆盖运动控制、机器视觉和PLC逻辑控制,但相比拥有更完整控制产业链的企业,仍需要进一步扩大系统能力。

与雷赛、步科相比,禾川选择了一条更激进的路线。

禾川长期深耕伺服系统、运动控制等领域,在控制精度和制造能力方面具备积累。2024年,禾川成立浙江禾川人形机器人有限公司,并推出YOLO01人形机器人样机。公司希望构建从核心零部件到机器人本体的完整体系。

目前,禾川机器人布局无框力矩电机、空心杯电机、线性执行器、中空编码器、灵巧手等产品,同时拥有整机研发能力。这一战略背后,与禾川自身工业自动化业务有关。

图源:禾川人形机器人公众号

此外,博世中国此前以2.76亿元战略入股禾川科技,并持有5%股份,虽然已经终止,但也提升了市场对禾川工业能力的关注。今年5月,浙江禾川人形机器人有限公司完成天使轮融资,资金将主要用于核心技术研发和产业化布局。

不过,从产业化进度来看,禾川目前仍处于早期阶段。相比步科已经实现数万级无框电机出货,雷赛累计交付超过12万台,禾川2025年拿到人形机器人关节模组小批量订单,2026年第一季度进入批量交付,进展相对较慢。

对于禾川而言,整机路线带来的想象空间更大,但同时也意味着更高的资金投入和更长的商业化周期。人形机器人涉及机械结构、驱动系统、控制算法、软件平台等多个领域,零部件能力需要进一步整合才能转化为整机竞争力。

从三家企业的发展路径来看,目前很难简单判断谁会成为最终赢家。雷赛的优势在于产品矩阵完整,希望成为机器人核心部件平台型企业;步科的优势在于交付速度,目前更接近商业化阶段;禾川的优势在于垂直整合能力,希望打造从零部件到整机的完整生态。

但机器人产业过去长期存在一个问题,如何降低成本,如何保证一致性,如何建立供应链体系,这些恰恰是工业自动化企业过去几十年积累的能力。未来几年,随着机器人企业进入量产阶段,供应链竞争将进一步加剧。谁能够把电机、控制、软件和制造经验真正融合起来,谁才可能在人形机器人时代获得新的增长空间。