2025年5月中旬,"比亚迪负债5943亿"成功冲上热搜,不少汽车圈外的吃瓜群众立马惊呼比亚迪要"凉了"。

结果比亚迪直接用实际行动回应——发动新一轮"价格战",用真金白银证明自家净利润仍然是行业巅峰!

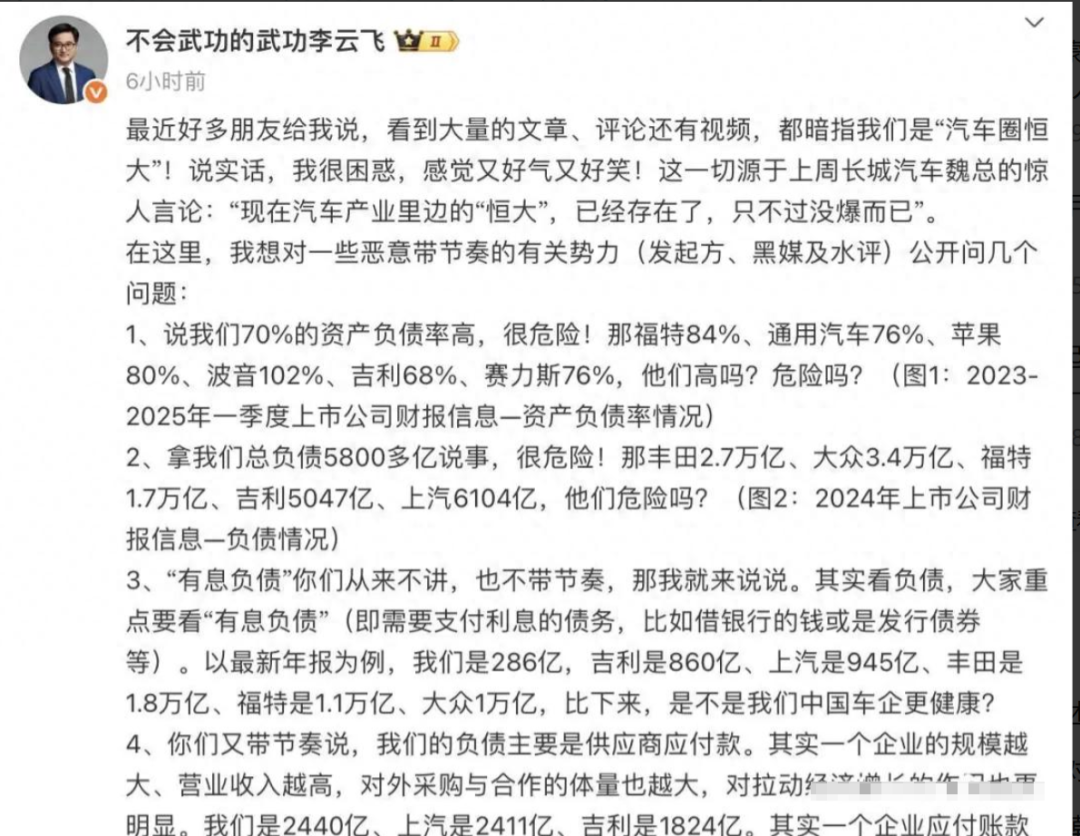

这场争议源于长城汽车董事长魏建军接受媒体采访时的一番话:"现在汽车产业里边的'恒大',已经存在了,只不过没爆而已。"

这话一出,业内议论纷纷,不少人把矛头直指比亚迪。

比亚迪负债近6000亿,负债率70%!

这数字一出,不少人心里咯噔一下:当年恒大暴雷前负债率达83%!

难道巨头魔咒又要上演?

停!只看负债率就下结论,跟医生光量体温就判绝症有啥区别?

恒大倒下的真相和比亚迪的健康密码,都藏在更深的"体检报告"里。

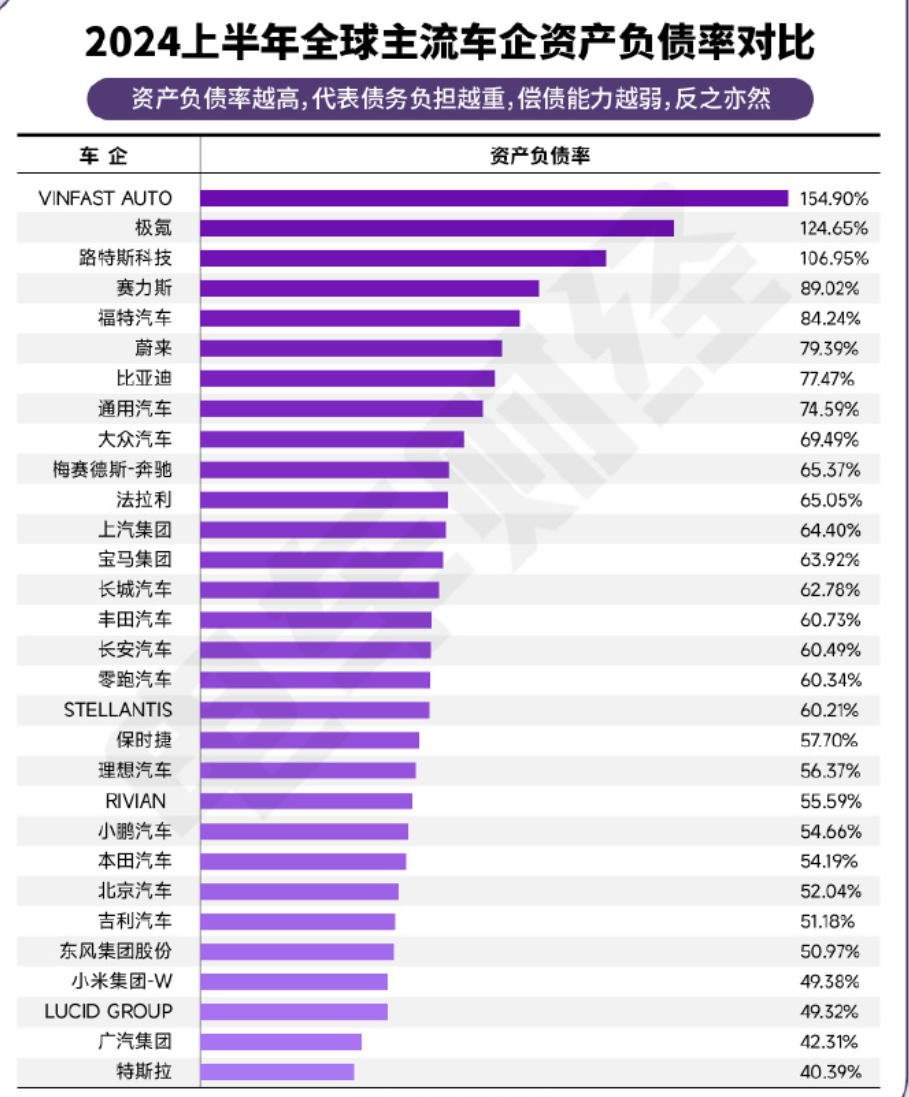

如果你从行业角度看,70%的负债率在汽车圈真不算高!

汽车制造是典型的重资产行业,建厂、买设备、搞研发,哪样不是烧钱巨坑?看看同行们:吉利66%、上汽62%、长城61%、蔚来87%(比比亚迪高多了!)、赛力斯77%。比亚迪的70%,放在这群玩家里,完全正常!

单揪着这个数字喊危险,纯属外行看热闹。

关键来了!负债和负债可大不一样。

比亚迪5943亿负债里,真正要付利息的坏债(有息负债)只有5%!约286亿,主要是些银行贷款。

这点利息压力,对其体量来说简直是毛毛雨。剩下95%全是"好债",上下游占款!这才是精髓!

另外随着2025年第一季度车企财报公布,以及比亚迪公关总经理李云飞的首次回应,我们才知道原来比亚迪这点负债都是良性的,甚至比规模小一些的奇瑞、长城还要安全得多。

原来负债不是只看规模,还要看有息负债的比例。

2024年,比亚迪销售427.22万辆新车,相关业务收入达6173.82亿元,平均每辆车贡献14.45万元收入。

结合汽车相关业务22.31%的毛利率,每辆车为比亚迪贡献毛利约3.22万。

这样算下来,比亚迪的毛利已经是行业领先水平,比特斯拉、理想和吉利都高出不少。

正因如此,比亚迪才有底气发动新一轮价格战,限时"一口价"让销量再次攀升!

5月30日,李云飞发微博回应:"最近看到大量文章、评论和视频,都暗指我们是'汽车圈恒大',说实话,我很困惑,感觉又好气又好笑!"

李云飞的回应让小编注意到,负债只是车企正常运转流程,重点需关注"有息负债",就是要支付利息的负债。

这个比例越高对车企压力越大,资金链断裂才可能成为"车圈恒大"。

比亚迪的有息负债只有5%,吉利和上汽都达到15%以上,长城也有12%,都超过比亚迪很多。

按照"车圈恒大"的逻辑,长城的"危险"显然要超过比亚迪,但这些车企都过得挺好,尤其是负债2.7万亿的丰田,去年净利润超2000亿元,简直恐怖,但怎么不见暴雷呢?

从这角度看,比亚迪还需要"努力",多负债规模就能更大,也就更能超越丰田,成为全球汽车品牌。

不可否认,在汽车行业竞争白热化、各方审视愈发严苛的当下,企业需要接受监督与评价。

然而,这种监督应建立在理性、客观、有依据的基础上,否则不仅会干扰企业正常运营,还会打击创新积极性,阻碍行业健康发展。

恒大暴雷的真正元凶不是高负债,是库存转不动了!

恒大表面上也是占款模式(先收客户钱,后给供应商结账),土地还号称硬通货。

它的死穴在于库存(土地)周转失灵!市场好时:囤地升值,账面富贵,问题被掩盖。

市场下行:地卖不动、抵不了债,瞬间转不动,资金链咔嚓就断,猝死!

那比亚迪的生命线稳不稳?

技术商业化能力强:从电池起家,到新能源车全球销冠,再到云轨、刀片电池、DM混动...每一步都踩在能赚钱、能变现的技术点上,造血能力强!

所以,别再被单纯的高负债率吓到了!

比亚迪这5943亿,95%是彰显实力的好债,模式健康得很。

恒大真正的死因是库存(土地)转不动,给我们敲响的警钟:现金流安全+库存/资产高效周转,才是企业穿越周期的终极生命线!

另外小编说个题外话,如今的世界首富马斯克的特斯拉,2024年也有3446亿负债,而2025年马斯克照样混的风生水起。

他那么有钱还有这么多负债,可见负债只是车企正常运转下的"基本流程",根本不值得一提。

所以,无论你是创业者、管理者还是投资者,记住:看企业健康,先拆负债结构,再看周转效率。

不要瞎听一些不懂的人随便说几句就信了!

盲目追求单一指标(如压低负债率),或忽视转得快这条硬道理,都可能埋下隐患。

看了李云飞对负债的讲解和本文的分析,你还觉得比亚迪会暴雷吗?欢迎在下方评论区留言,分享你的看法!