移动机器人是自动执行工作的机器装置,它既可以接受人类指挥,又可以运行预先编排的程序,也可以根据以人工智能技术制定的原则纲领行动。2025年开年以来,移动机器人赛道保持增长势头,全球资本市场对该领域的关注度与活跃度较高。

Part.01

产业链

移动机器人产业链上游为零部件,包括控制器、机械臂、传感器、伺服系统、减速器、末端执行器等;中游为移动机器人生产加工,移动机器人可分类为轮式移动机器人、履带式移动机器人、足式移动机器人等;下游应用于物流、电商/零售、汽车、3C及半导体、锂电池、光伏、鞋服等。

资料来源:中商产业研究院整理

移动机器人产业链以上游高精度零部件(激光雷达定位精度±5mm、谐波减速器传动误差≤1arcmin)为技术基石,中游本体差异化设计——轮式AGV(仓储效率提升>40%)、履带式(越障>200mm)、足式(动态平衡步频>2Hz)覆盖多元场景,赋能下游智能制造(汽车零部件配送节拍<90秒)、新能源生产(防爆标准ExiaIICT4)、商业服务(配送误差率<0.1%)及高危作业(电力/管廊巡检)等领域;未来发展聚焦集群协作智能(>100台协同调度)、仿生机动性突破(跳跃高度>1m)、AI自主决策(复杂场景决策延迟<100ms),亟需解决续航瓶颈(快充<15分钟)、成本优化(激光雷达降至$500)及安全认证(SIL2功能安全)等挑战,以响应工业4.0与无人化服务的千亿级市场需求。

资料来源:中商产业研究院整理

Part.02

产业链上游分析

1.控制器

(1)市场规模

随着智能化浪潮兴起,云计算、大数据和物联网应用迅猛发展,智能控制器作为实现万物互联的基础物件,开始渗透进入生活和工作中的方方面面。中商产业研究院发布的《2025-2030年中国智能控制器产业前景预测与战略投资机会洞察报告》显示,2023年中国智能控制器市场规模约34251亿元,五年内年均复合增长率达12.3%,2024年约为37690亿元。中商产业研究院分析师预测,2025年中国智能控制器市场规模将超过40000亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

当前智能控制器行业的核心企业普遍采取多元化应用领域布局,以家电和工具控制器为基本盘,同时向新能源、汽车电子等高增长领域延伸。技术发展聚焦于变频控制、模块集成与全球化产能建设,通过海外基地降低供应链风险并贴近终端市场。行业整体呈现从单一部件向系统解决方案升级的趋势,竞争焦点逐步从规模化生产转向技术附加值提升与细分场景渗透能力。

资料来源:中商产业研究院整理

2.机械臂

(1)市场规模

中国机械臂市场规模近年来呈现出显著的增长趋势。中商产业研究院发布的《2025-2030年中国机械臂市场前景及投资发展战略研究报告》显示,2022年我国机械臂市场规模接近178.3亿元,同比增长6.26%,2023年市场规模增至186.4亿元,2024年约为193.4亿元。随着全球制造业升级和自动化需求的推动,机械臂在汽车制造、电子制造、物流仓储等领域的应用将持续扩大。中商产业研究院分析师预测,2025年中国机械臂市场规模将超过200亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

中国机械臂市场的主要参与者为本土企业、国际知名企业。新松机器人、埃斯顿自动化、大族激光等本土企业,不仅在机械臂的设计、研发和生产方面拥有强大的实力,还在市场推广和品牌建设上取得了显著成果。此外,中国机械臂市场还吸引了众多国际知名企业的参与。ABB、发那科、安川电机等是全球机械臂市场的领军企业,在中国市场也占有一席之地。这些企业凭借其深厚的技术积累和全球布局,在中国机械臂市场上展现出强大的竞争力。

资料来源:中商产业研究院整理

3.传感器

(1)市场规模

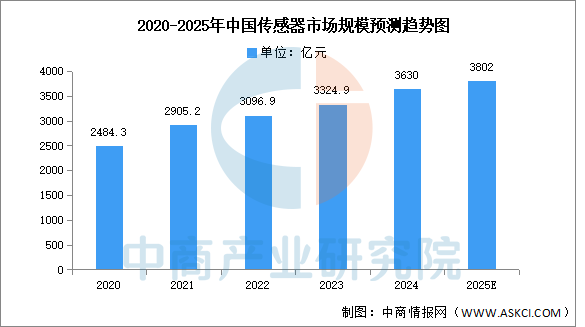

智能传感器是具有信息采集、信息处理、信息交换、信息存储功能的多元件集成电路。中商产业研究院发布的《2025-2030年中国传感器市场调查研究报告》显示,2023年市场规模约为3324.9亿元,2024年市场规模约为3630亿元。中商产业研究院分析师预测,2024年中国传感器市场规模将达到3802亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

在我国传感器企业中,大立科技是少数能够独立研发、生产红外热成像相关核心芯片,机芯组件到整机系统全产业链完整的高新技术企业,旗下传感器业务占比高达90%以上,主要生产红外温度成像传感器;华工科技是全球有影响力的传感器系统解决方案提供商,传感器产品主要应用于智慧出行、智慧家庭、智慧医疗、智慧城市等领域,具有较强的竞争优势。

资料来源:中商产业研究院整理

4.伺服系统

(1)市场规模

伺服系统又称随动系统,是一种用来精确地跟随或复现某个过程的反馈控制系统。近年来,伺服系统市场规模呈现出波动增长态势,中商产业研究院发布的《2025-2030年中国伺服系统行业市场前景调查及投融资战略研究报告》显示,2023年中国伺服系统市场规模约220亿元,同比增长6.8%,2024年市场规模约为234亿元。中商产业研究院分析师预测,2025年我国伺服系统市场规模将达248亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

中国伺服系统市场近年来发展迅速,涌现出一批优秀企业。未来,随着工业自动化程度的提高和智能制造的发展,伺服系统市场需求将持续增长,国内企业需要加强技术创新,提升产品性能,拓展应用领域,才能在激烈的市场竞争中占据有利地位。

资料来源:中商产业研究院整理

5.减速器

(1)市场规模

减速器作为工业传动的“关节”,其性能直接影响机械系统的效率与精度。近年来随着国家产业政策的支持和下游市场需求的不断增长,我国减速器市场规模呈现持续增长态势。中商产业研究院发布的《2025-2030年中国减速器市场前景及融资战略咨询报告》显示,2024年中国减速器行业市场规模约1448亿元,较上年增长4.4%。中商产业研究院分析师预测,2025年中国减速器市场规模将增长至1510亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

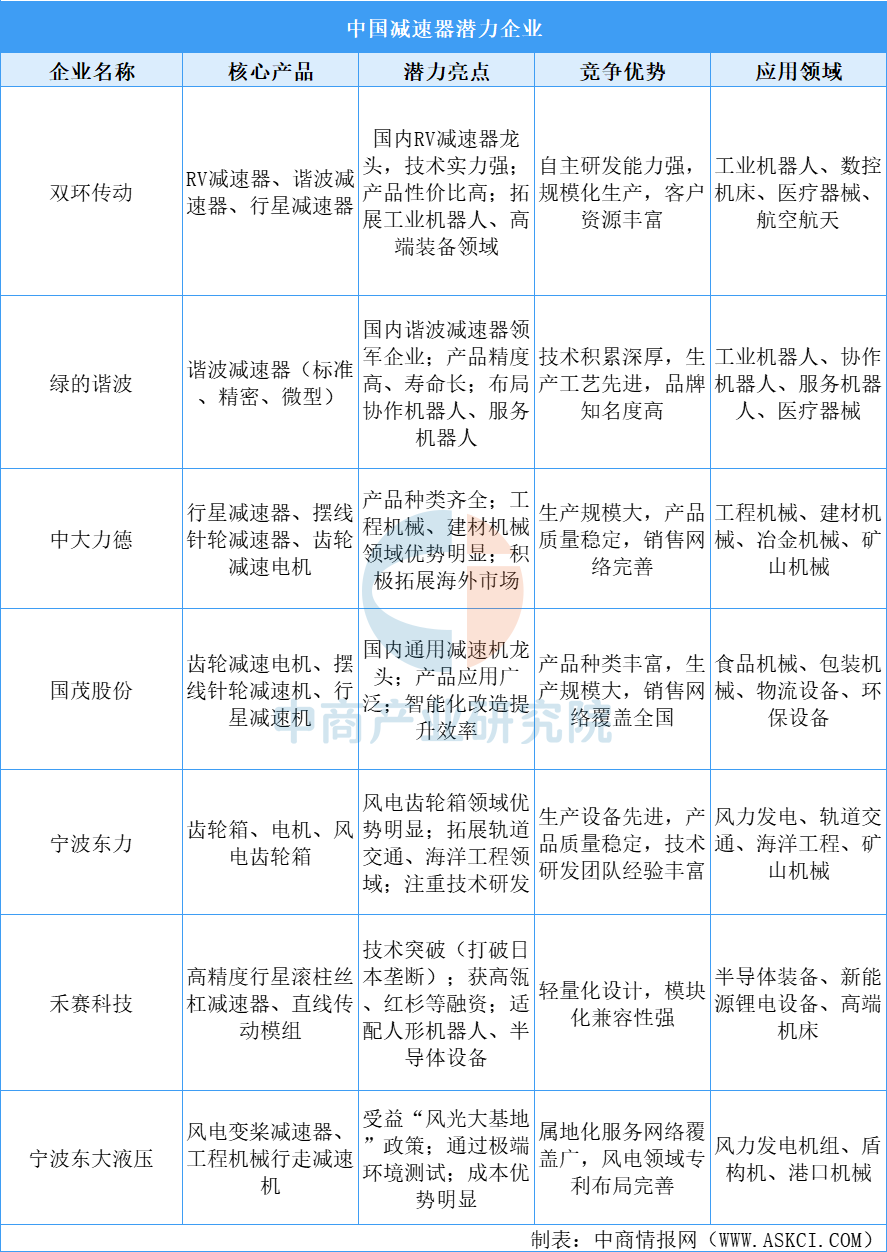

中国减速器企业在精密制造、技术创新和市场拓展方面取得了显著进展,尤其在工业机器人、风电、半导体等高端领域逐步实现国产替代。双环传动、绿的谐波等企业在RV减速器、谐波减速器领域占据领先地位,而禾赛科技、宁波东大液压等新兴企业则通过技术突破和资本助力,在细分领域展现出强劲增长潜力。随着政策支持和市场需求的双重驱动,中国减速器行业有望在全球市场中占据更重要的地位。

资料来源:中商产业研究院整理

Part.03

产业链中游分析

1.工业应用移动机器人

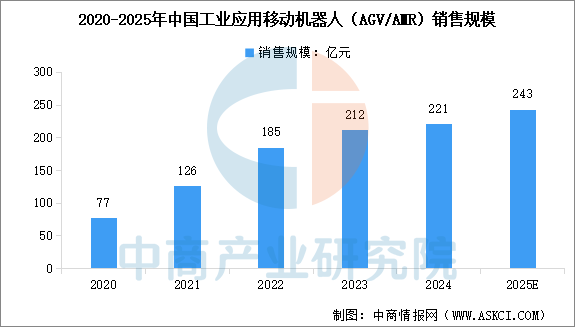

技术驱动下,中国工业移动机器人应用深化,市场规模持续扩张。中商产业研究院发布的《2025-2030年中国移动机器人行业研究报告》显示,2024年中国工业应用移动机器人(AGV/AMR)销售规模为221亿,同比增长4.25%。中商产业研究院分析师预测,2025年中国工业应用移动机器人(AGV/AMR)销售规模将达到243亿元。

数据来源:CMR产业联盟、中商产业研究院整理

2.商用服务移动机器人

配送与清洁机器人需求旺盛,智能扫地及地面清洁机器人市场表现尤为突出。中商产业研究院发布的《2025-2030年中国扫地机器人行业市场前景预测及未来发展趋势研究报告》显示,2024年中国智能扫地及地面清洁机器人市场规模达到217亿元,较上年增长21.9%。中商产业研究院分析师预测,2025年中国智能扫地及地面清洁机器人市场规模将达到268亿元。

数据来源:中商产业研究院整理

3.专利申请情况

中国移动机器人领域专利活动在经历2021年超2000项的高峰后,2024年申请量骤降73%至471项,十年积累有效专利超1.1万项的结构中实用新型专利占比近六成。近十年来,中国移动机器人(含AGV、AMR)相关专利(有效专利)超过11000项,其中2021年是专利申请高峰期,超过2000项。2024年,移动机器人相关专利申请数量为471项,较2023年减少73.40%。从专利类型分布来看,实用新型专利数量最多,占比为58.14%。

数据来源:CMR产业联盟、中商产业研究院整理

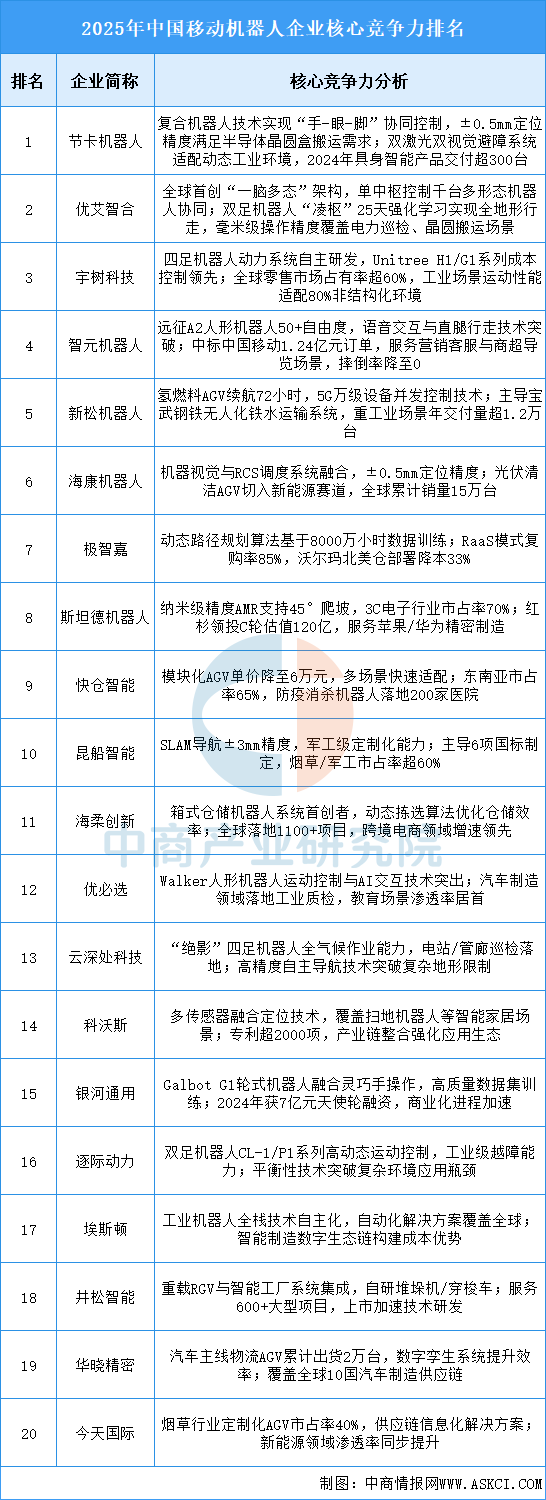

4.企业核心竞争力

中国移动机器人产业正经历从单一功能向具身智能、多机协同的范式跃迁,技术突破聚焦高精度定位、动态环境适应及跨场景泛化能力,推动工业应用从物料转运向晶圆搬运、电力巡检等复杂操作延伸。商业化进程依托模块化设计、成本优化及RaaS模式加速落地,半导体、新能源、跨境物流成为核心增长极;同时,人形机器人通过强化学习快速迭代运动控制与交互能力,逐步打开服务场景。产业链以自主技术替代、国际标准参与及生态协作构建壁垒,驱动国产化率从35%向50%跃进,全球化竞争从“硬件输出”升级为“系统方案输出”。

资料来源:中商产业研究院整理

5.重点企业分析

目前,移动机器人相关A股上市企业主要分布在广东省,共11家。江苏省和浙江省均为6家,并列第二。

资料来源:中商产业研究院整理

Part.04

产业链下游分析

1.物流

中国物流与采购联合会数据显示,2025年上半年,我国物流行业呈现“稳中有进、质效双升”的发展态势。上半年,全国社会物流总额171.3万亿元,按可比价格计算,同比增长5.6%,增速比一季度回落0.1个百分点。

数据来源:中国物流与采购联合会、中商产业研究院整理

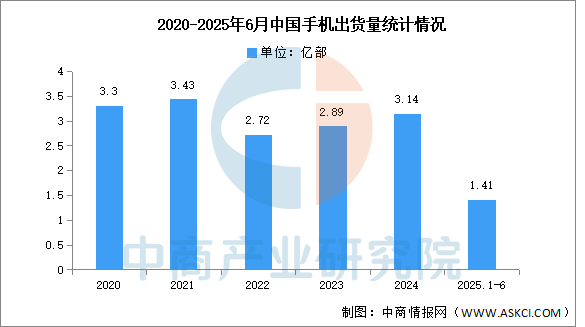

2.手机

近年来,中国手机出货量一直呈现下降趋势,市场已经接近饱和,消费者对于手机的需求逐渐减弱。信通院数据显示,2025年6月,国内市场手机出货量2259.8万部,同比下降9.3%。2025年1-6月,国内市场手机出货量1.41亿部,同比下降3.9%。

数据来源:信通院、中商产业研究院整理

3.汽车制造

中汽协数据显示,2025年7月,汽车产销分别完成259.1万辆和259.3万辆,环比分别下降7.3%和10.7%,同比分别增长13.3%和14.7%。2025年1-7月,汽车产销分别完成1823.5万辆和1826.9万辆,同比分别增长12.7%和12%。

数据来源:中汽协、中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年中国移动机器人行业前景预测与市场调查研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

以上信息仅供参考,如有遗漏与不足,欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。