一、时代2025 AI百人榜出炉:任正非、梁文锋、王兴兴、彭军、薛澜等入围

刚刚,《时代》周刊发布了 2025 年度 AI 领域最具影响力的 100 人名单。

在这份名单中,我们看到了很多熟悉的学者和企业家。

令人惊喜的是,今年出现了更多的华人面孔,并且有许多是第一次登上 AI 领域的榜单。此次登榜的有大家耳熟能详的 AI 领军人物:华为创始人任正非、DeepSeek CEO 梁文锋、宇树科技 CEO 王兴兴、小马智行 CEO 彭军、Meta 首席 AI 官汪滔(Alexandr Wang)、清华大学教授薛澜、斯坦福教授李飞飞等等。

下面我们整理了部分入选人员名单,完整名单请查看原文:https://time.com/collections/time100-ai-2025/

更多华人身影

领导者(Leaders)

任正非,华为创始人

任正非推动了公司在 AI 领域的长期、高强度投资,旨在打造一套完全自主可控的技术体系。

在他的战略引领下,华为成功推出了作为算力底座的昇腾(Ascend)系列 AI 芯片、昇思(MindSpore)深度学习框架,以及赋能千行百业的盘古(Pangu)大模型,确保了公司在智能时代的竞争力,也为构建一个关键、独立的 AI 计算生态系统奠定了基础。

梁文锋,DeepSeek 创始人兼 CEO

梁文锋带领这家源于顶尖量化团队的公司(深度求索),在短时间内崛起为 AI 领域的技术核心力量。他早期坚持「从零开始」的自研路线,主导发布了多个国际一流的开源代码及语言大模型,为公司在全球开发者社区中奠定了卓越声誉。

2025 年 1 月 20 日,DeepSeek 发布了 R1,这是首个挑战竞争对手 OpenAI 最新发布的开放权重模型。DeepSeek 证明了中国仅用少量计算能力就与全球最佳水平匹敌。

黄仁勋,NVIDIA 联合创始人、总裁兼 CEO

他共同创立了英伟达(NVIDIA),并预见到图形处理器(GPU)在并行计算中的巨大潜力。

在他的领导下,英伟达转型为全球领先的 AI 计算公司。其 CUDA 计算平台和高性能 GPU,已成为驱动深度学习和现代人工智能发展的核心引擎,为从自动驾驶到药物研发等众多领域的突破提供了关键算力支持,从而开启了人工智能的新工业革命。

魏哲家,TSMC董事长兼总裁

在他领导下,台积电凭借其在 7 纳米、5 纳米及 3 纳米等尖端芯片制程技术上的领先地位,成为 NVIDIA、AMD、苹果等顶尖 AI 芯片设计公司的主要代工厂。

他通过精准的战略决策和产能扩张,确保了全球最强大的 AI 处理器和加速器能够被大规模生产,为当前由大模型驱动的 AI 革命提供了不可或缺的算力基石,是 AI 硬件生态系统的关键人物。

汪滔(Alexandr Wang),Meta 超级智能实验室联合负责人

他此前更为人知的成就是创立了 AI 数据公司 Scale AI。他敏锐地预见到高质量数据是模型能力的瓶颈,因此将 Scale AI 打造成行业基石,提供从数据标注、评估到 RLHF(人类反馈强化学习)的全套解决方案。

该公司为自动驾驶、大语言模型等领域的无数突破提供了关键的数据支持,他的工作从为 AI 提供基础「燃料」转向了直接引领超智能的研发。

王兴兴,Unitree(宇树科技)创始人兼 CEO

王兴兴是全球具身智能(Embodied AI)领域的关键推动者。他最初以高性价比、高性能的 Go 系列四足机器人闻名,极大地降低了动力机器人的技术门槛并推动其商业化。

近年来,他更是带领宇树科技全力投入通用人形机器人 H1 平台的研发,致力于将最前沿的 AI 技术,如强化学习控制、大型多模态模型与机器人硬件深度融合,探索让机器人完成更复杂的通用任务。

开拓者(Innovators)

彭军,小马智行创始人兼 CEO

他是推动自动驾驶技术走向大规模商业化应用的核心人物。在他的领导下,小马智行不仅在技术上持续迭代其 AI「虚拟司机」,更在商业模式上取得重大突破。

到 2025 年,公司的 Robotaxi(自动驾驶出租车)服务已在中国一线城市实现了大规模、常态化的「全车无人」商业运营,同时其 Robotruck(自动驾驶卡车)业务也在干线物流上进入了商业化阶段。他成功将自动驾驶从愿景变为了切实的运力服务。

Edwin Chen,Surge AI 创始人兼 CEO

Edwin Chen 认为,AI 有能力写出「足以赢得诺贝尔奖的诗歌、解决黎曼猜想、甚至揭示宇宙的秘密」,但前提是它必须训练在能够真正体现人类专业知识、创造力和价值观的数据之上。

2020 年,Edwin Chen 创办了数据标注公司 Surge AI,生产并出售高质量的数据集,客户包括 Google、Anthropic 和 OpenAI。到 2024 年,这家初创公司创收超过 10 亿美元;如今在融资过程中,公司估值据称已超过 250 亿美元。

塑造者(Shapers)

李飞飞,斯坦福教授、World Labs CEO

斯坦福「以人为本 AI 研究院」(HAI)的联合院长,她领导创建了 ImageNet 项目,这个前所未有的大规模视觉数据库,其直接催生了深度学习在计算机视觉领域的革命性突破,被视为现代 AI 浪潮的关键引爆点。

作为「以人为本 AI」理念的旗帜性人物,她持续推动 AI 向更负责任、更符合人类价值观的方向发展,致力于将技术用于解决医疗等全球性社会问题。

思想者(Thinkers)

薛澜,清华大学教授

清华大学苏世民书院院长,为 AI 治理与公共政策层面做出贡献。他担任新一代人工智能治理专业委员会主任,是国内 AI 伦理规范、治理原则和发展战略的核心设计者之一。

他深度参与并影响了 AI 法规框架的制定,并与国际社会进行 AI 治理对话,致力于在全球层面推动建立一个负责任、安全可控的人工智能生态系统。

Karen Hao,华人作家、资深记者

作为资深科技记者,Karen Hao 在 ChatGPT 轰动全球的几年前就开始报道人工智能,尤其是 OpenAI。2025 年 5 月,她出版首部作品《Empire of AI: Dreams and Nightmares in Sam Altman’s OpenAI》,深刻揭露了 OpenAI 的内幕,并迅速成为畅销书。

其他 AI 名人

Elon Musk,xAI 创始人

联合创立了 OpenAI,领导特斯拉开发自动驾驶技术与人形机器人,并创立了 xAI 以及研发脑机接口的 Neuralink。

Sam Altman,OpenAI CEO

曾任创业孵化器 Y Combinator 总裁,期间投资了众多 AI 公司。他于 2019 年成为 OpenAI 的 CEO,领导公司发布了包括 GPT 系列模型和 ChatGPT 在内的产品,极大地推动了生成式 AI 技术的发展和普及。

Fidji Simo,OpenAI 应用业务 CEO

她曾在 Meta(原 Facebook)长期担任高管并负责 Facebook 应用。在此期间,她主导利用 AI 技术驱动信息流、视频推荐及广告系统,是 AI 技术在大型社交媒体平台产品化应用的关键推动者。

Mark Zuckerberg,Meta 创始人兼 CEO

确立了公司的 AI 优先战略。他支持创建了基础 AI 研究团队(FAIR),并主导开源了包括 Llama 系列在内的大型语言模型,对全球开放 AI 生态系统的发展产生了重要影响。

Dario Amodei,Anthropic CEO

他曾任 OpenAI 研究副总裁,领导了 GPT-2 和 GPT-3 等项目。他创立 Anthropic 旨在构建更安全可靠的 AI,公司推出了 Claude 系列大模型,并开创了「宪法 AI」等安全研究方法。

Andy Jassy,亚马逊总裁兼 CEO

Andy Jassy 凭借其 20 多年前创立亚马逊云服务(AWS)的前瞻性布局,为当前 AI 浪潮奠定了基础。他正领导亚马逊大力投入 AI,通过发布 Amazon Bedrock、Amazon Q 等服务,并与 Anthropic 合作,推动生成式 AI 技术的创新与应用。

Stuart Russell,国际安全与道德人工智能协会联合创始人

加州大学伯克利分校的计算机科学教授,与 Peter Norvig 合著了人工智能领域的权威教科书:人工智能:一种现代方法,该书在 135 个国家的 1500 多所大学中使用。

Yoshua Bengio,LawZero 联合主席兼科学总监

「深度学习三巨头」之一,因其开创性贡献获图灵奖。他为现代神经网络和注意力机制等技术奠定基础。近年来,他成为 AI 安全与治理的疾呼者,其在 LawZero 的工作旨在确保 AI 发展可控且符合伦理。

Jeffrey Dean,谷歌首席科学家

2017 年,他的团队提出了 Transformer:这一神经网络架构支撑了当今 AI 领域所有重大进展。2023 年,Dean 推动将谷歌的两个 AI 研究项目 ——Google Brain 和 Google DeepMind 合并为一个组织 Gemini,Gemini 现在被认为在能力上与 OpenAI 的最新模型大致相当。

Jakub Pachocki,OpenAI 首席科学家

2019 年,作为研究负责人,OpenAI 的机器人击败了《Dota 2》的世界冠军。Pachocki 领导了 GPT-4 的训练,并以科学严谨性和原则性怀疑精神设定 OpenAI 的研究计划。

二、全球 AI 产品 Top100

时隔半年,a16z 发布了第五版「Gen AI 消费级应用 Top 100」榜单。相比于 3 月发布的第四版榜单,一个最为核心的观察是:经过 AI 应用疯狂爆发期之后,整个 Gen AI 应用生态系统正在趋于稳定。

本期榜单中,网页端有 11 款新上榜的应用,相比于第四版榜单有 17 款新上榜的情况,AI 应用的「换血」速度明显放缓。移动端的变化则更为明显一些,新增了 14 款应用上榜。

在最新的 Top 100 榜单中,有不少中国 AI 应用上榜,我们简单梳理了下(可能有遗漏)。

网页端:Deepseek(第3名)、Quark(第9名)、豆包(第12名)、Kimi(第17名)、Qwen(第20名)、Lovable(第23名)、Manus(第31名)、可灵(第33名)、海螺(第45名)、Monica(第49名)、SeaArt(第19名)、Cutout Pro(第34名)

移动端:豆包(第4名)、百度(第7名)、Deepseek(第8名)、美图(第9名)、B612(第12名)、Facemoji(第13名)、Cici(第14名)、Hypic(第16名)、Wink(第17名)、BeautyPlus(第32名)、BeautyCam(第34名)、Gauth(第40名)、Quark(第47名)、Airbrush(第49名)。

通过这次的 Top 100 应用,a16z 观察到的一些核心趋势:

Google 旗下产品增长迅速,有四款进入了网页端榜单。 Gemini 网页端的访问量达到了 ChatGPT 的 12%;移动端月活接近 ChatGPT 的一半。Gemini 在 Android 设备上的使用率尤其高,近 90% 的月活跃用户来自 Android 平台。

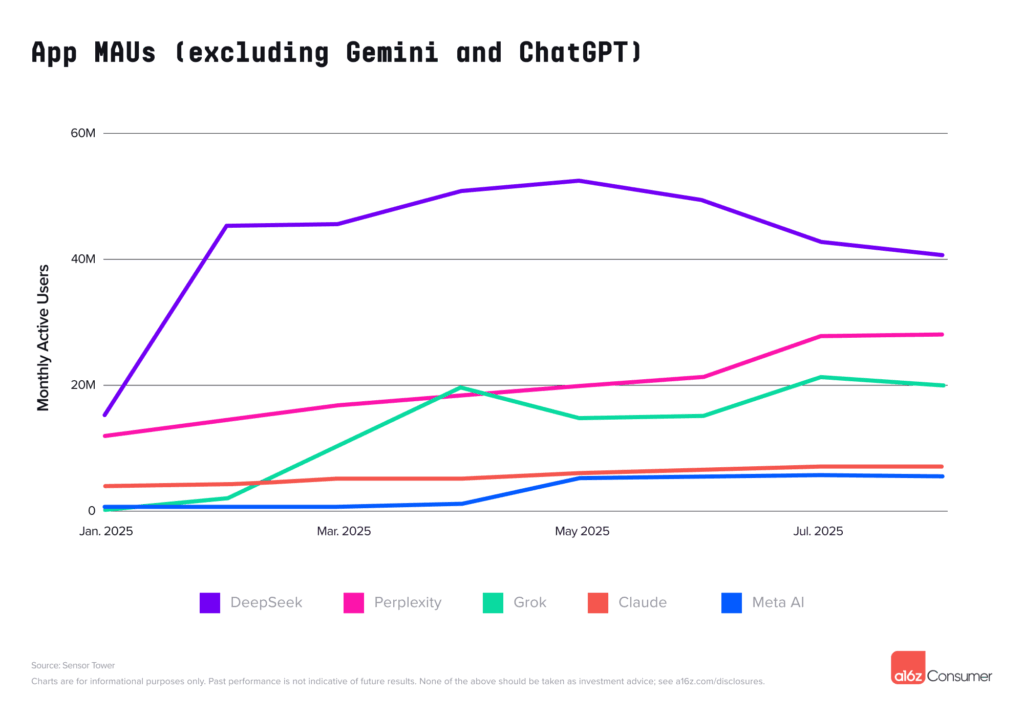

7 月,随着新模型 Grok 4 的发布及 AI 伴侣头像功能的上线后,Grok 的移动端用户量出现了近 40% 的大幅增长,月活超过 2000 万。相比之下,通用助手 Meta AI 的增长则较为平缓。

DeepSeek 的增长显著放缓。移动端,DeepSeek 的月活从其峰值下滑了 22%。网页端,DeepSeek 的下滑更为剧烈,较 2025 年 2 月的峰值下降了超过 40%。

「中国开发,出海全球」,已经成为 AI 应用的新常态。在网页端榜单中,有很大一部分产品是在中国开发,然后「出海」至全球,产品的绝大部分用户来自其他国家。移动端方面,美图公司就有 5 款应用上榜,字节也推出了多款面向全球市场的产品

vibe coding 类应用的用户粘性极高。某顶级 vibe coding 平台的美国用户群,在注册后的几个月内仍能保持超过 100% 的收入留存率。同时,vibe coding 应用还带动了周边工具的流量增长。

在 a16z 发布的 5 次榜单中,有 14 款应用始终在榜。其中,仅有 5 家拥有自研基础模型,其余则依赖于 API 或开源模型。

此外,a16z 这次还延续了「Brink List」(潜力榜)的发布,网页端、移动端各 5 款应用上榜,这些应用距离 Top 100 仅一步之遥,非常有潜力。例如,Lovable 入选了上一期的网页端潜力榜,在本期榜单中冲进了主榜单的第 22 位。在上期的移动端 Brink List 中,PolyBuzz 和 Pixverse 两家公司也进入了主榜单。

Top 100 上榜应用

网页端:

移动端:

第五版《The Top 100 Gen AI Consumer Apps》链接:

https://a16z.com/100-gen-ai-apps-5/

方法论说明:该榜单是对排名前 50 的 AI-first 网页产品(依据 Similarweb 的月度独立访客数)和排名前 50 的 AI-first 移动应用(依据 Sensor Tower 的月活跃用户数)进行的排名。像增加了重要生成式 AI 功能但并不是 AI 原生的产品,如 Canva 和 Notion,未被包含在内。

01

Google 全面挑战 OpenAI,

移动端月活接近 ChatGPT 的一半

报告显示,Google 有四款产品进入了网页端榜单(首次能够对它们的流量进行排名并将其独立收录) Google 的通用 LLM 助手 Gemini 位列第二,仅次于 ChatGPT,其网页端访问量已达到 ChatGPT 的 12%。

在移动端,二者的差距更小。Gemini 排名第二,同样仅次于 ChatGPT,月活跃用户数(MAUs)已接近 ChatGPT 的一半。 数据显示,Gemini 在 Android 设备上的使用率尤其高,近 90% 的月活跃用户来自 Android 平台,而 ChatGPT 的 Android 用户比例则为 60%。

除了 Gemini 外,Google 的另外三款产品也表现亮眼,分别为面向开发者的 AI Studio、个人知识库工具 NotebookLM、作为 Google AI 实验平台的 Google Labs。

AI Studio 首次上榜即跻身前十。AI Studio 面向开发者,提供了一个沙盒环境,供开发者开始使用 Gemini 模型进行构建,包括多模态模型(例如,通过 Gemini Live 进行对话和实时数据流传输)。

NotebookLM 排名第 13 位。NotebookLM 在近一年前迅速走红,随后稳步增长,仅在夏季出现轻微下滑(可能是因为学术用户暂时流失)。

Google Labs 排名第 39 位。在 Veo 3 于 2025 年 5 月发布后,Google Labs 的流量飙升超过 13%,创下过去一年来最大的单月增幅。

02

Grok 移动端月活超过 2000 万,

DeepSeek、Claude 增长放缓

在通用 LLM 助手的竞争中,ChatGPT 仍然领先,但 Google、Grok 和 Meta 正在缩小差距。

报告特别提到,X 的助手 Grok 在网页端排名第四,在移动端排名第 23。 Grok 在移动端的增长尤为迅猛,从 2024 年底尚无独立应用的「冷启动」状态,迅速发展到现在月活跃用户超过 2000 万。

随着 2025 年 7 月新模型 Grok 4 的发布及 AI 伴侣头像功能的上线,Grok 的移动端用户量出现了近 40% 的大幅增长。

相比之下,Meta AI 的增长则较为平缓。通用助手 Meta AI 在网页端排名第 46,且未能进入移动端榜单。 Meta AI 在 2025 年 5 月下旬首次亮相,但其增长速度远慢于 Grok,尤其是在 2025 年 6 月发生用户发现部分帖子出现在公开信息流中的事件之后。

此外,在移动端,DeepSeek 和 Claude 的增长显著放缓,Perplexity 则保持了强劲的增长势头。DeepSeek 的月活从其峰值下滑了 22%。同时,在网页端,DeepSeek 的下滑更为剧烈,较 2025 年 2 月的峰值下降了超过 40%。

在网页端,Perplexity 和 Claude 持续增长。

03

「中国开发,出海全球」,

成为 AI 应用的新常态

报告发现,中国 AI 应用在全球范围内迅速崛起。

在网页端榜单前 20 名中,有三款产品主要服务于中国市场(拥有中文网站,且超过 75% 的流量来自中国):

阿里巴巴的 AI 助手 Quark(第 9 名);

字节跳动的通用大模型产品 Doubao(第 12 名);

月之暗面的 Kimi(第 17 名)

a16 分析,主要是由于中国庞大的市场规模,以及受到对部分海外 LLM 助手的访问限制影响。

此外,报告发现,「中国开发,全球使用」也是一个显著的趋势。在网页端榜单中,有很大一部分产品是在中国开发,然后「出海」至全球,产品的绝大部分用户来自其他国家。包括:Deepseek、Hailuo 和 Kling(视频生成模型)、SeaArt(图像生成)、Cutout Pro(图像编辑),以及 Manus 和 Monica(准专业/生产力工具)。

Manus 是个很好的例子。近期,Manus 官方宣布其年化收入达到了 9000 万美元。Manus 的流量来源极为多元化,打破了地域限制,排名第一的是巴西,其次是美国。

这个现象在移动榜单中,同样也有体现。在移动端 Top 50 中,有 22 款应用在中国开发,但应用的主要用户遍布全球,其中只有三款应用主要在中国使用。尤其在照片和视频编辑领域,美图公司一家就贡献了 5 款上榜应用,包括 Photo & Video Editor、BeautyPlus、BeautyCam、Wink 和 Airbrush;字节跳动也推出了多款面向全球市场的产品,包括 Doubao 和 Cici(通用 LLM 助手)、Gauth(教育科技)以及 Hypic(照片/视频编辑)。

此外,值得注意的是,许多中国模型通过与美国本土平台合作进行分发,例如通过 Creado 或 Hydra 等平台提供订阅服务,或者将模型上架至 Fal.ai 和 Replicate 等开发者平台。这使得它们的实际影响力可能比榜单中直接反映的更大。

04

三类应用主导市场:

通用聊天助手、创意工具、AI 陪伴

在榜单中,主要有三类产品占据了主导位置,分别为通用聊天助手、创意工具以及 AI 陪伴类应用。

其中,陪伴类产品在本次榜单中有三款应用新上榜,分别为 Juicy Chat、Joi 和 Ourdream。同时,Character.ai、Janitor AI、Spicy Chat、Poly.AI、CrushOn.AI 和 Candy.AI 也依旧在榜单中。榜单中,有相当大的部分都被陪伴类应用所占据,也侧面反映了 AI 在满足用户情感需求方面的巨大潜力。

此外,“创意类工具”也依然是 AI 应用的核心支柱,涵盖了从图像、视频到音频生成等各类产品,上榜应用包括 Midjourney、PhotoRoom、Leonardo、Cutout Pro、Veed 和 ElevenLabs。

05

「Vibe Coding」赛道兴起,

用户粘性极高

在 2025 年 3 月,a16z 发布的上一次 Top100 榜单中,vibe coding 赛道才刚刚兴起。当时网页端,只有一款应用 Bolt 上榜。而这次,Bolt 进入了 Brink List(潜力榜),Lovable、Replit 两款应用首次进入了主榜单。

vibe coding 类应用的用户粘性极高。报告引用信用卡数据提供商 Consumer Edge 的数据显示,某顶级 vibe coding 平台的美国用户群,在注册后的几个月内仍能保持超过 100% 的收入留存率。意味着,即使算上流失的用户,用户群体的月度总支出仍在增长。

此外,这些应用还带动了周边工具的流量增长。如数据库提供商 Supabase,Supabase 的流量增长几乎与核心 vibe coding 平台的崛起同步,与前几年相比,在过去九个月中出现了显著加速。

a16z 认为, vibe coding 领域仍有真正的增长空间和新产品机会。

(相关内容见《Batteries Included, Opinions Required: The Specialization of App Gen Platforms》)

06

14 家公司成为榜单「常青树」,

仅有 5 家自研模型

在 a16z 发布的 5 次榜单中,有 14 家公司始终在榜,报告将其称为「All Stars(常青树)」。

这 14 家公司横跨了通用助手、情感陪伴、图像生成、图像和视频编辑 、语音生成、生产力工具以及模型托管领域。

报告发现,这 14 家「All Stars」中,仅有 5 家拥有自研基础模型,7 家依赖于 API 或开源模型,还有 2 家则是大模型聚合平台。

这反映了,消费 AI 领域的应用,产品体验、用户界面(UI)和工作流设计的重要性并不亚于专有的大模型。

同时,这 14 家「All Stars」 公司分别来自美国、英国、澳大利亚、中国和法国。其中除 Midjourney 和 Cutout Pro 外,均已获得风险投资。

此外,如不包含第一次榜单,还有 5 家公司也能入选「All Stars」,分别为 Claude、DeepAI(通用助手)、JanitorAI(情感陪伴)、Pixelcut(图像编辑)和 Suno(音乐生成)。