点击蓝字

关注我们

索洛悖论在人工智能时代的重现,正成为当前关于技术对经济影响辩论的核心。该悖论的一句经典表述是:“计算机时代随处可见,却并未体现在生产率统计之中。”在生成式AI迅速普及的2023至2025年间,这一问题再次引发广泛关注。争论的焦点依然在于,AI是否会如电力、互联网等通用技术一般,在较短时间内显著推动劳动生产率和GDP的增长?多项研究显示,尽管微观实验证据表明生成式AI能够大幅提升特定任务的效率,宏观层面的生产率数据却尚未呈现出一致的显著增长。这种微观效能与宏观表现之间的差距,正是当前AI经济影响辩论的核心议题。本文将从乐观派、折中派和怀疑派三大观点阵营出发,分析AI对生产力的影响,以及AI投资热潮背后的索洛悖论与治理挑战。

乐观派:AI将显著并较快提升生产率

大量近期研究提供了生成式AI在具体微观任务中提升生产率的实证证据。MIT的Noy & Zhang(2023)实验发现,ChatGPT显著提高了平均生产力——任务耗时降低0.8个标准差,输出质量提高0.4个标准差。由于ChatGPT对低能力工作者增益更大,劳动者之间的生产力差异得以缩小,这一发现暗示AI可能具有包容性技术进步的特性。

图1:Noy & Zhang的实验结果

Brynjolfsson等人的现场实验(2024)发现,AI助手使客服代理的生产力提高了14%。更引人注目的是,哈佛商学院的实验表明,使用GPT-4的顾问在任务完成数量、速度和质量上均有显著提升。在编程领域,GitHub Copilot使开发任务完成速度提高了55.8%,这显示了AI在高技能专业工作中的潜力。

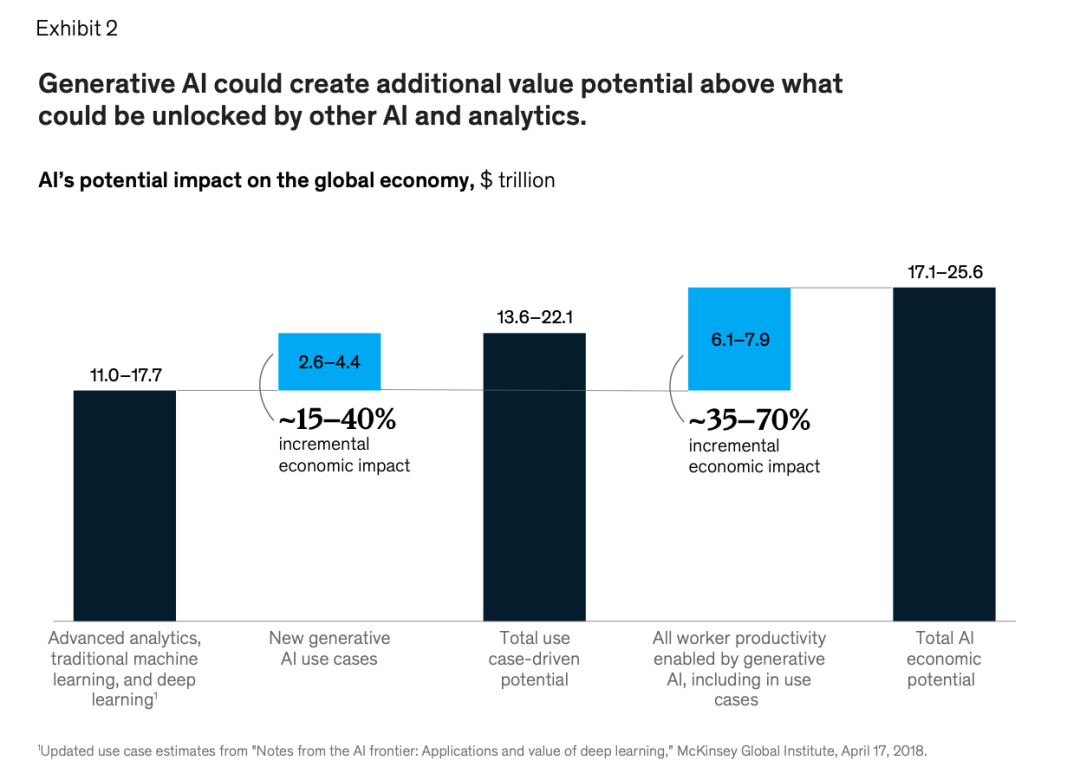

而在宏观经济预测方面,麦肯锡的研究最为乐观。其《生成式AI的经济潜力:下一波生产力前线》报告指出,生成式AI的潜在经济价值每年可达2.6-4.4万亿美元。若广泛采用,生成式AI可能为全球经济带来高达17.1万至25.6万亿美元的额外经济活动。麦肯锡进一步预测,AI可能在未来至少十年内每年额外贡献1.2%的GDP增长。

图2:生成式人工智能对全球经济的潜在影响

高盛预测,AI可能在10年内带来9.2%的总生产率增长。研究者认为,人工智能的不对称性特征显而易见,上行增益潜力远大于下行损失风险。虽然短期效益可能呈现断断续续的特点,或被其他数据干扰而显得模糊,但随着技术应用的普及和使用场景的优化,人工智能带来的效益长期来看将愈发显著。PwC预测,到2030年AI将为全球经济贡献15.7万亿美元,超过部分亚洲国家经济的总和。这些预测都指向AI可能带来的变革性经济影响,其规模可能与历史上的通用技术革命相当。

图3:生成式AI对不同业务的影响

生成式AI的影响在不同行业间分布不均但广泛存在。麦肯锡研究指出,AI潜在价值的约75%主要集中在四个方面:客户运营、营销和销售、软件工程和产品研发。其中,零售和消费品、银行业、制药和医疗行业受到的影响最大,显示了AI技术在知识密集型行业的突出价值。

图4:生成式AI应用对各行各业的业务职能产生不同影响

尽管乐观派观点拥有微观实证支持,但其主要挑战在于以下三点。首先,宏观测量较为滞后,微观层面的效率提升如何聚合为宏观经济增长,仍需更多证据;其次,存在采纳障碍,企业需要大规模组织变革才能充分实现AI潜力;最后,技能匹配是前置条件,员工需要再培训才能有效使用AI工具。

折中派:受扩散、组织与制度约束的渐进提升

OECD的综合评估认为AI具有提高效率的潜力,但中期(5年)到宏观层面的收益在不同情景下差别很大,且可能总体偏向温和。OECD估计,AI可能在未来十年为年度全要素生产率(TFP)增长贡献0.25-0.6个百分点。对美国年度GDP增长的贡献估计为+0.10%,这一数字显著低于行业咨询机构的预测。

图5:从生产视角看人工智能系统的输入与输出情况

IMF的研究同样持审慎态度,强调AI的宏观影响取决于多种因素,包括公司采用AI的速度、技能水平、AI模型进展和政策环境等。IMF指出,不同国家因技术准备度、投资水平和部门优势的差异,将经历不同的AI影响轨迹。

图6:人工智能对GDP的贡献评估

折中观点强调,AI的宏观红利取决于多个先决条件。一是组织是否重设计以吸收新技术;二是劳动力是否获得再培训;三是资本、电力等基础设施是否跟上。短期内看到微观收益不必然等同于马上在GDP层面出现大幅提升,这与历史上信息技术的“分布式兑现”模式类似。Acemoglu(2024)的估计更为保守,认为AI驱动的TFP年增长仅为0.05%,美国年度GDP增长贡献为+0.10%。这些估计反映了学术界对AI短期宏观影响的谨慎态度。

图7:人工智能与生产力的关系

折中观点的价值在于认识到技术采纳的复杂性,AI不像电力开关那样即开即用,而是需要配套的组织变革、技能培训和管理创新。其局限在于可能低估了技术突破的非线性特征,以及AI与其他技术结合可能产生的协同效应。

怀疑派:“看得见的投资”不等于“可持续的生产率提升”

怀疑派观点指出,历史上许多通用技术需要多年才实现宏观效应,当前对AI的乐观预测可能重复过去的技术炒作周期。大量资本支出可能被视作“私人部门的短期刺激”,但是否产生长期生产率提升仍有疑问。

怀疑派强调,当前AI投资热潮可能与1990年代末的互联网泡沫有相似之处,大量资本涌入技术部门,但生产率的提升需要更长时间才能实现,且可能不如预期的那样显著。历史经验表明,技术投资与生产率增长之间存在明显的时滞效应,有时长达10年以上。

能源消耗是怀疑派关注的核心问题之一。数据中心电力与冷却需求在短期内会增加对电网的压力,国际能源署(IEA)强调这可能成为AI扩散瓶颈,也带来环境考量。若能源、土地或传输能力受限,资本扩张的边际回报会下降,制约AI的长期可持续发展。

图8:AI能耗示意图

怀疑派还指出,国民账户中“软件”“信息处理设备”并不等于“AI专属支出”。许多AI效果以“质量提升、时间节省”形式存在,不完全被传统生产率统计捕捉,造成测量误差。这种测量挑战使得评估AI真实经济影响变得更加复杂。

2025年,美国大型科技企业已累计在AI相关领域投入高达1550亿美元,预计明年这一数字将进一步跃升至4000亿美元以上。摩根士丹利指出,大型科技公司在2024至2026年间的AI投资总和接近1万亿美元,其中2025年预计投入达3400亿美元,这些投入或将为标准普尔500指数公司创造接近9200亿美元的净收益。与此同时,Pantheon Macroeconomics 认为,AI相关支出在上半年为美国GDP年化增长贡献了0.5个百分点,如果没有这一支撑,经济增长率可能不足1%。

来自Renaissance Macro的Neil Dutta等宏观分析师基于BEA的“information processing equipment + software”分项,指出2025年上半年该项对GDP增长的拉动在局部季度中超过了消费贡献。但这包含两层可争议点,一是把该分项直接标注为“AI capex”的界定过宽;二是该结论基于短期季度贡献,长期是否持续尚不确定。

图9:2025年上半年人工智能对GDP增长的提升贡献

然而,这场由硬件主导的AI投资浪潮也引发可持续性的担忧。研究者估计,AI资本支出在2025年可能占到美国GDP的约2%,对应的GDP增速贡献约为0.7个百分点;另有分析认为,仅仅将科技巨头自2023年中以來新增的AI支出按标准方式计算,就相当于过去两年美国GDP总增长额的10%。这意味资本支出的长期回报能否充分释放仍有待观察,同时过度聚焦硬件基础设施而忽略应用和人力资源建设,也是一大风险。统计归类上的模糊性更进一步增添了这种争议——美国的国民账户中,“信息处理设备和软件”并未单独标注为“AI支出”,难以精准衡量其经济贡献,这让许多分析的结论难以保持严格一致。总之,美国AI的资本热潮虽短期拉动显著,但是否能形成长期可持续增长,仍需关注政策配套、技能培养、基础配套设施和投资结构的合理性。

图10:国民收入与产品账户统计

尽管全球AI市场正进入爆发期——2024年市场规模约为279亿美元,2025年预计约为391亿美元,2030年可达1812亿美元,年均复合增长率约35.9%。AI投资的热潮虽令人振奋,但也使得“投资热“与“投资回报”之间的落差更加刺眼。OECD 2025年的《Productivity Indicators》报告指出,2024年OECD国家整体的劳动生产率增长虽略有复苏,但仍显疲弱,平均约为0.4%,亚洲和北美更低,分别约为0.2%,欧洲表现略好但整体仍不显著。仅少数国家取得显著增长(如克罗地亚、芬兰、卢森堡、智利),但存在较大的不确定性。这说明,即便AI投资全球兴起,宏观生产率短期内难看到大幅提升,凸显宏观效应的迟滞性。

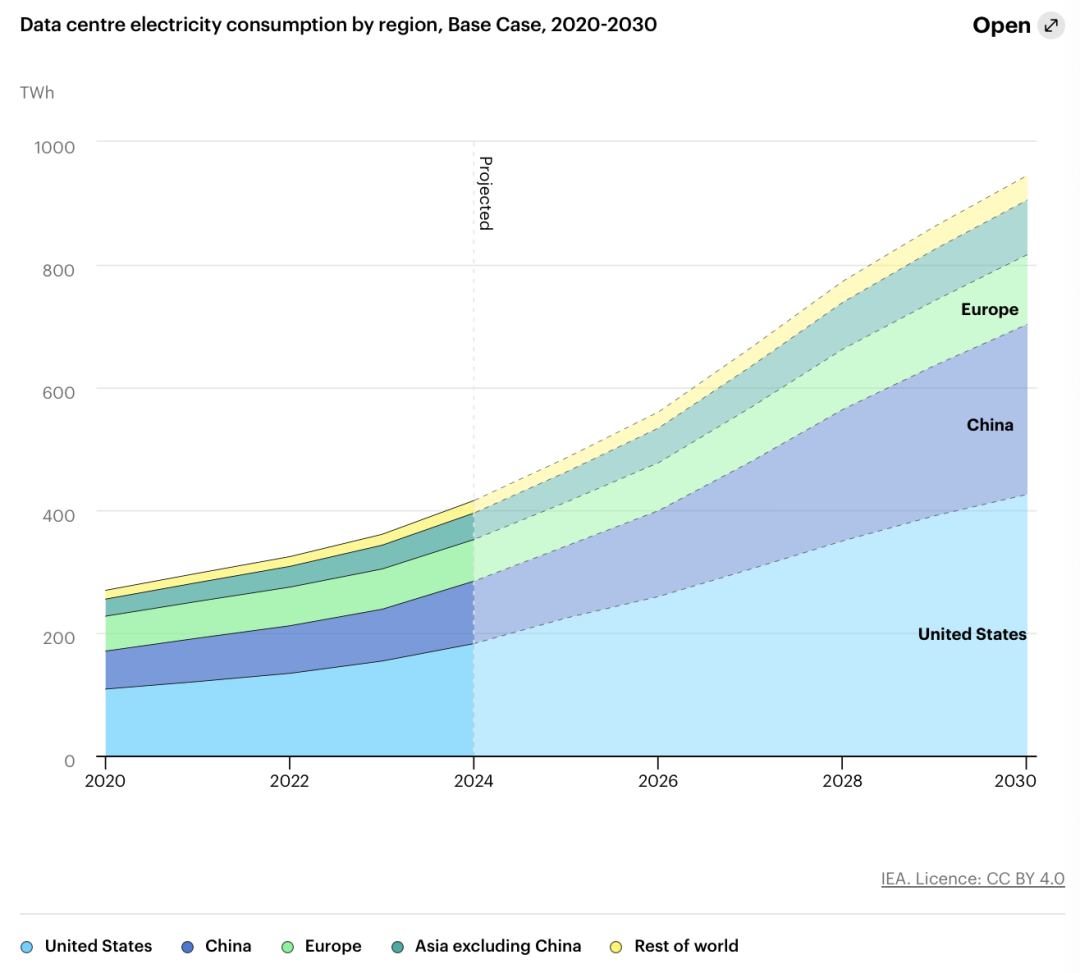

图11:全球数据中心用电增长趋势预测

IEA最新报告预测,全球数据中心年用电将在2030年翻倍至约945 TWh,相当于日本当前电力需求水平;2024年的基准为415 TWh,占全球电力消费约1.5%。数据中心用电年增长率或达到15%。该增长由AI推动,尤其是在发达经济体中,数据中心预计将贡献超过20%的电力需求增量。这样的电力需求激增对能源系统、环境目标以及基础设施构成巨大压力。

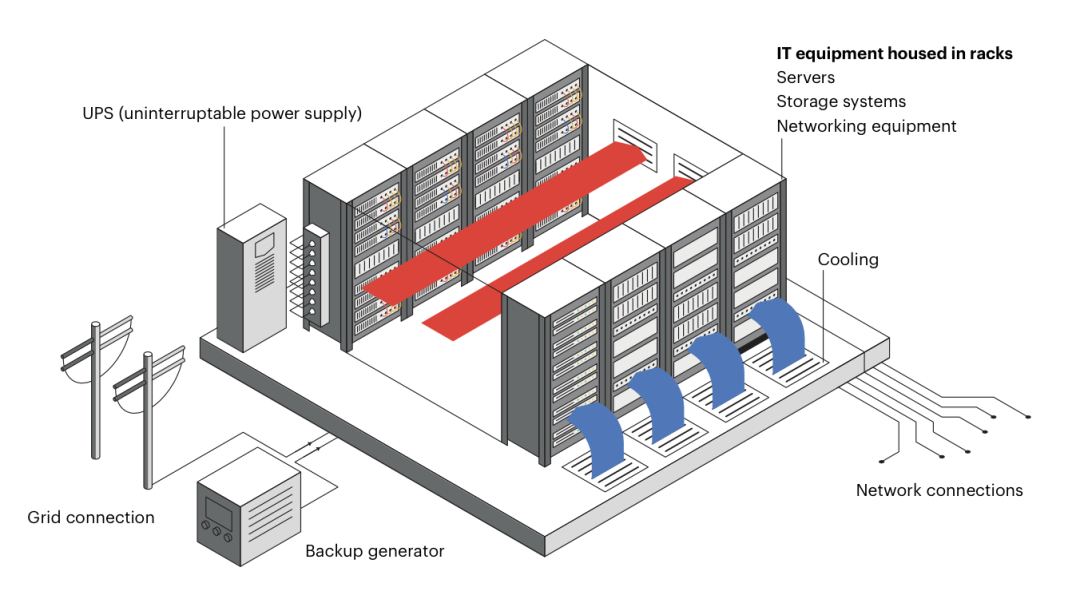

图12:全球数据中心

由此可见,各国即便投入大量资金建设基础设施与AI应用,但宏观层面生产率增长依旧滞后,同时AI推动的数据中心能耗急剧上涨。这形成了AI时代的索洛悖论再现,高投资、高能耗,却不一定带来同步的生产率回报。若要破解全球AI投资与生产率脱节的“索洛悖论”,需要在以下几个方面加强国际协作:首先,绿色算力与能源效率。借助G20和OECD框架,推动数据中心能效和可再生能源使用的国际准则,优先支持建设低碳数据中心,并以碳排放核算机制约束高耗能扩张。其次,投资与风险监管。在国际金融监管机构中设立AI专项监测机制,识别过热投资与潜在泡沫,引导资本更多投向产业应用和公共价值创造,而非单一硬件扩张。再次,纳入能源与气候议程。将AI能耗纳入国家和国际能源战略,推动清洁能源与AI应用协同发展,并推广AI在能源调度、需求预测和节能管理中的应用,形成“AI推动绿色、绿色反哺AI”的循环。

人工智能时代的索洛悖论并不是对技术潜力的否定,而是对制度与治理的提醒。AI投资的全球化正在重塑资本流向,但投资规模并不会自动转化为经济增长。如何通过国际合作与治理创新,打通从投资到生产率的“转化链条”,将决定AI究竟是又一次资本泡沫,还是推动全球经济迈入新阶段的通用技术革命。未来十年,关键在于能否在全球范围内实现三重平衡:一是资本与产业应用的平衡,避免资源过度集中于硬件基础设施而忽视技能、制度与应用落地;二是创新扩散与社会公平的平衡,通过人才流动、知识共享和政策协调,使发展中国家能够分享AI红利,而非被进一步边缘化;三是能源需求与可持续目标的平衡,在推动算力提升的同时,将AI发展纳入全球绿色转型议程。唯有在这三方面取得突破,AI才能真正跨越索洛悖论,实现从“看得见的投资”到“可持续的生产率提升”的跃迁。

主理人|刘典

编辑|贾翔旭(清华大学)

排版|李森(北京工商大学)

终审|梁正 鲁俊群