在现代工业体系中,航空制造是高技术密集型产业,其核心竞争力不仅体现在整机制造上,更依赖于精密设备与工具的支撑。这些设备与工具,作为生产制造的关键环节,是航空产业升级的基石。

2025年9月1日,航空产业网完成了2025版《中国航空制造设备与工具企业总览》的编制。该报告基于航空产业网的“经度”系统,深度梳理了近400家航空制造设备与工具企业,并新增了40余家企业。本报告旨在为行业专业人士提供全面的产业分析与战略参考,通过详实的数据与案例,揭示中国航空制造装备产业的现状、发展趋势与未来机遇。

您的企业在面对市场竞争时,是否曾因信息不对称而错失先机?航空产业网“经度”系统,作为航空航天市场与供应链信息系统,为您提供实时、动态的市场数据。从宏观政策到微观企业动态,我们的系统都能为您提供信息支持,让您在商业决策中始终快人一步。欢迎联系我们,申请产品演示。

内容概要

在全球制造业转型升级的背景下,中国航空制造装备产业正经历快速发展。从数据维度来看,本报告描绘了一幅清晰而富有活力的产业全景图。

1. 企业地理分布:长三角集聚效应明显

地理分布是产业布局的直观体现。报告显示,我国航空制造设备与工具企业在省级行政区的分布呈现高度集中态势。江苏、上海、北京、广东、陕西和浙江位居前六,其企业数量合计约占总数的65%。

中国航空制造设备与工具企业地理分布 ©航空产业网

其中,长三角地区(江苏、上海、浙江)形成了明显的产业集聚,成为装备制造的中心。这得益于该地区雄厚的工业基础、丰富的研发资源以及如上海交通大学、浙江大学等顶尖高校的智力支撑。此外,北京和上海作为研发高地,汇聚了大量科研院所、央企总部与人才,共同驱动了产业创新。而陕西作为我国航空产业第一大省,则凭借深厚的产业资源牵引,成为另一大产业高地。

您是否在规划新业务布局,或是希望深入挖掘某一区域的产业潜力?报告中的宏观数据只是起点。借助我们的“经度”系统,您可以轻松筛选特定地区的供应商,并获取其详细信息与最新动态,为您的战略决策提供精准的数据支持。

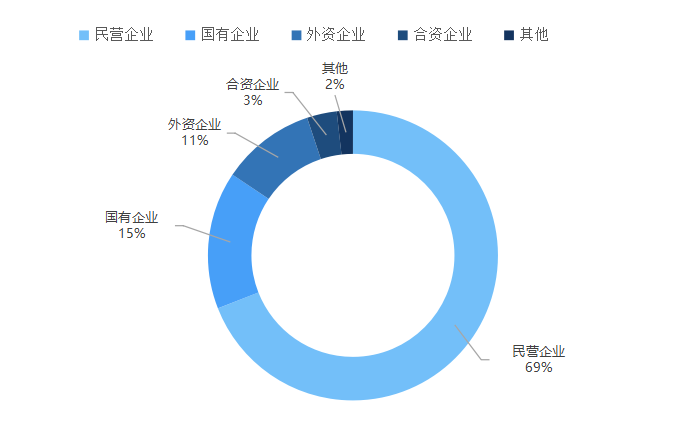

2. 企业所有制结构:民营企业成为生力军

在所有制结构方面,报告呈现出积极趋势。民营企业数量占比最多,高达69%;其次是国有企业,占比15%;外资企业占比约11%。这表明在强劲的市场需求和政策利好下,民营企业已成为航空制造设备与工具产业的一支重要力量。许多具有科研院所、大专院校技术背景的民营企业,正积极投身于高端五轴机床、自动化产线等设备的国产化进程,为打破进口依赖、实现技术自主可控贡献着重要力量。

中国航空制造设备与工具企业所有制分布 ©航空产业网

3. 企业产业类别:多元生态链日益完善

分布图从产业视角对企业进行了十大类别的细分,贯穿了航空制造和维修的全链条。其中,模具及工装夹具企业数量最多,占比达到22%;其次是各类测量检测设备企业,占比达到20%;第三是金属切削设备,占比达到12%。

这反映出中国航空制造装备产业链的日益完善和生态化发展,从前端的模具设计,到中端的自动化生产,再到后端的检测保障,形成了一个协同发展的完整体系。

中国航空制造设备与工具企业细分领域分布 ©航空产业网

4. 产业融资动态:资本青睐,创新加速

资本是产业发展的助推器。报告统计,2024年9月至2025年8月期间,中国航空制造设备与工具企业中发生了11起融资事件。这表明资本市场对航空制造设备与工具领域的持续看好。在资本的助力下,自动化、数字化、绿色制造以及行业整合与创新,正成为未来航空制造业的主要发展方向。

产业链年度动态报告

中国航空电子企业动态报告《中国航空制造设备与⼯具企业总览(2025版)》也同时发布,报告近40页,1.6万余字。

报告提供了中国航空制造设备与⼯具企业的全面概览。对企业地理分布、所有制分布、产业细分进行了分析,并对当前市场情况成因及发展趋势进行了探究。

另一方面,报告详细介绍了行业重点企业,并对业务范围和主要产品进行了分析。此外,报告还介绍了重点企业的近期动态,显示了行业战略合作、产品研制和市场拓展等情况。

您是否希望了解行业内重点企业的最新动态、业务布局与合作机遇?或是希望在战略规划方面获得更深入、具体的专业建议?欢迎联系我们,获取量身定制的服务支持!

以上分析是航空产业网打造的“经度”系统(“航空航天市场与供应链信息系统”)的一部分,欢迎扫描下方二维码添加微信客服或点击阅读原文注册,联系我们进行产品演示。

—— 推荐阅读 ——

解决方案 | 汽车企业进入航空航天产业?

解决方案 | 金融机构如何精准把握航空航天万亿级市场机遇

解决方案 | 航空企业如何为“十五五”规划看清道