综合来看,Arm无法在整体使用体验上胜过x86。

AMD 对x86 生态系充满信心,该公司宣称这种架构在能源效率等领域,能与Arm 架构不相上下。

Arm 近年获得关注,主要受到Windows on Arm 生态系以及高通Snapdragon X Elite 处理器等带动。 Arm 芯片之所以能迅速普及,因为它被宣称是可行的x86 替代方案,甚至在AI 运算效能与能源效率方面表现出色。

AMD 在德国柏林消费电子展(IFA 2025)对当地媒体表示,x86 正在强势回归,Arm 相较x86 已无任何优势。

谈到能源效率,Arm 与x86 总被拿出来比较。 AMD 几乎与英特尔同步,去年驳斥“x86 不够高效”的错误印象。无论搭载AMD Ryzen 或Intel Core 的处理器,笔电产品都能提供更长的续航力,且能充分运用x86 生态系。综合来看,Arm 无法在整体使用体验上胜过x86。

实际上,Arm 一直是苹果M 系列芯片的技术核心,近年成了高通笔电处理器的基础。人们过去预期,Snapdragon X Elite 处理器将取代x86 的主导地位,带来显著效能提升。后来AMD 与英特尔分别加速推动新的芯片,如AMD 在APU 这块市场投入大量研发、取得亮眼成绩,而英特尔的Lunar Lake 在NPU 能力与能源效率大幅升级。

AMD 最新推出Strix Point 与Strix Halo 的APU 在效能/功耗比达到最佳水准,因而在笔电、迷你电脑及掌机等产品中获得广泛采用。重要的是,AMD 旗舰款Ryzen 9 AI MAX+ 395,整体高达126 TOPS,高于Arm 的解决方案,足以证明x86 已经彻底消弭Windows on Arm 那场短暂的热潮。

这不代表Arm 时代已经结束,但在消费性硬体产品上,x86 地位仍能稳固,尤其是未来有英特尔的Panther Lake 与AMD 的Medusa Point 等新一代产品阵容支撑。

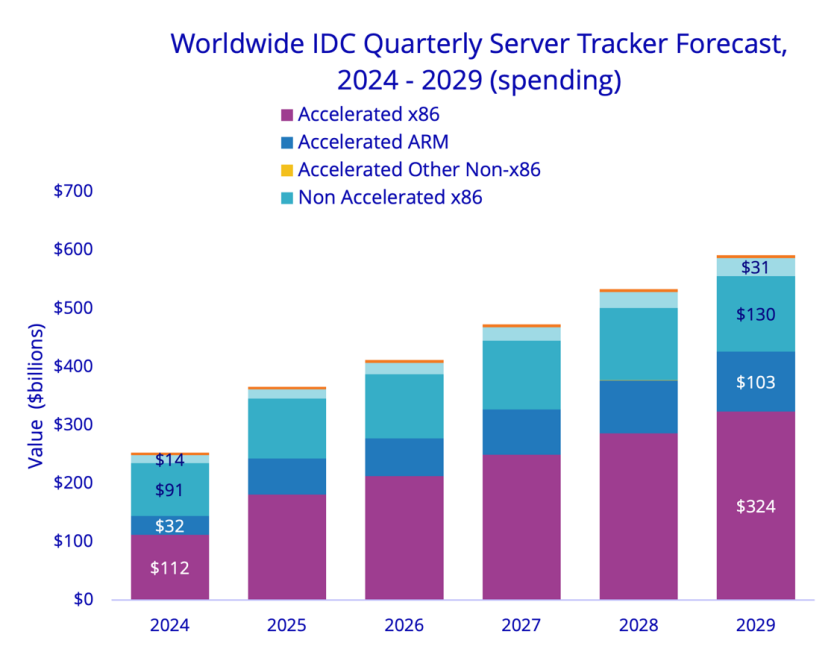

IDC:x86服务器市场规模将增长39.9%

IDC:x86服务器市场规模将增长39.9%IDC在其新闻稿中预测,今年全球服务器市场规模有望达到 3660 亿美元,同比增长 44.6%。

其中 x86 服务器市场规模将增长 39.9%,达 2839 亿美元;非 x86 服务器市场则将同比增长 63.7%,达 820 亿美元,其中 Arm 架构服务器增长率达 70.0%,占全局总出货量的 21.1%。另一方面,配备 GPU 的服务器同比增长 46.7%,几乎占据整体市场的半壁江山。

IDC 的此番预测基于其调查得到的一季度全球服务器市场数据:在 2025 年 1~3 月中全球服务器销售额达到创纪录的 952 亿美元,同比增幅更是来到了惊人的 134.1%。

而从地域划分,全球服务器市场在今年的增长将由美国引领,同比增幅可达 59.7%;中国和日本也都将录得超过 30% 的相较 2024 年增长比例。

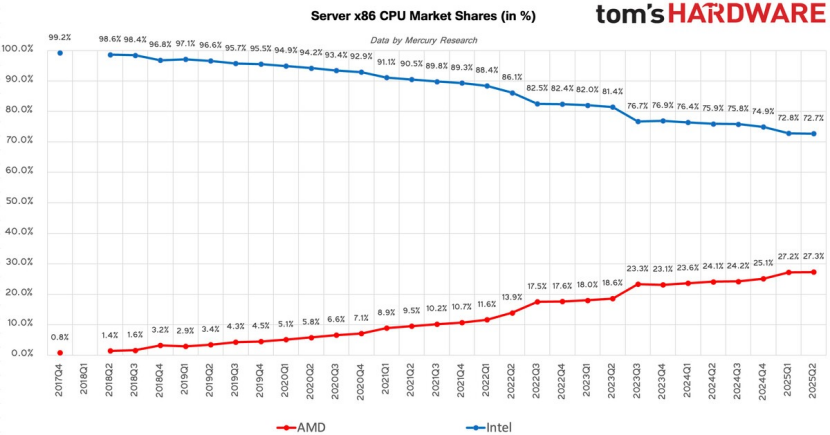

AMD已占据台式机x86处理器三分之一市场份额

AMD已占据台式机x86处理器三分之一市场份额根据Mercury Research最新的2025年第二季度调查数据显示,AMD在台式机方面市场份额上迎来了又一波大幅度上涨。

台式机x86处理器方面,AMD的市场份额上涨至32.2%,收入占比达到了39.3%,是自2024年第三季度的又一次大幅上涨,环比增长了高达4.2个百分点,反映出了在台式机领域中,相比于Intel酷睿Ultra 200系列处理器,9000系锐龙、X3D处理器拥有更强势的需求,推动AMD攻占Intel市场份额的同时,持续提高收入。虽然英特尔仍然占据了67.8%的市场份额,但是其市场份额持续下降的颓势没有任何缓解的趋势。

在服务器领域中,更换CPU的频次要比消费级产品低得多,但AMD携EYPC处理器产品线在这个英特尔近乎于垄断的市场中用8年的时间攻占下了高达27.3%的市场份额,并收获了惊人的41%收入占比,体现出了在这一领域中AMD正展现出远远强于英特尔的技术能力,让更多的客户选择了AMD,英特尔依旧迟迟做不出有力的回应。

移动端笔记本平台则是英特尔少有的优势所在了,AMD本季度市场份额下降至20.6%,环比下降进2个百分点,同比上升0.3个百分点,市场收入占比21.5%。这很大程度上源自于AMD在移动端平台上糟糕的产品规划,并没有延续7000系锐龙时的高性价比的表现,AI 300系列效仿英特尔推出大小核的设计并不是一个明智之选。

从总体来看,受移动端表现不佳的影响,消费级处理器市场中AMD总市场份额环比略微下降0.2个百分点,同比上升2.8个百分点;但收入占比环比上涨1.2%,环比上涨了近10个百分点。

另外还需要说明的是,AMD为SONY和Microsoft的游戏主机提供的客制化芯片也为AMD提供了可观的收入与利润。