我是芯片超人花姐,入行20年,有50W+芯片行业粉丝。有很多不方便公开发公众号的,关于芯片买卖、关于资源链接等,我会分享在朋友圈。

扫码加我本人微信👇

8月中旬,有芯片分销俱乐部的同学在群里问:芯科(Silicon Labs)好像很缺货,很多人在找,也有同学表示,手里的一批货还没来得及捂热就卖完了。

来源:芯片分销俱乐部群聊

阅读本文,你将了解:芯科哪些芯片在缺货,都用在哪里?为什么会缺?原厂芯科是一家什么样的公司,业绩表现如何?

01

MCU缺货涨价,需求升温

多位做芯科的分销商表示,最近芯科部分型号确实“有点小缺”。需求从今年4月开始逐步升温,价格小幅上涨后保持稳定,直到7月份市场明显火热。不过,并非所有产品都紧缺,这一波主要与无人机应用相关。

这次行情的主角是芯科的电调 MCU 芯片,主要集中在 EFM8 BB5 系列、EFM8 BB2 系列。此外,芯科的物联网SoC(如EFR32MG21系列)也有一定热度。

EFM8目前热度较高的型号有EFM8BB51F16G-C-QFN20R、EFM8BB21F16G-C-QFN20R等等。还出现了翻倍涨价的情况,如EFM8BB51F16G-C-QFN20R 价格已从此前的约3元涨至目前的6元左右。

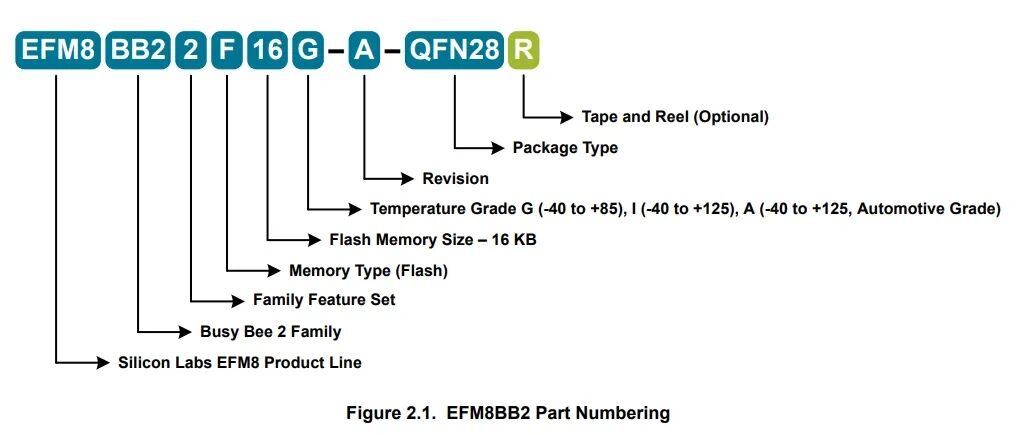

EFM8 BB(Busy Bee)系列属于芯科的8位通用MCU家族,具有小封装、多功能的特点。

其中,EFM8BB51基于宽电压8051平台,运行频率50MHz,常见于家电、玩具、电池组和光模块等应用;EFM8BB21则偏向低功耗平台,同样主频50MHz,适合电机控制、消费电子产品、传感器、高速通信枢纽、医疗和照明等场景。

来源:芯科官网

除了Busy Bee系列,EFM8还有针对超低功耗的EFM8 SB(Sleepy Bee)系列、高精度模拟特性突出的EFM8 LB(Laser Bee)系列、以及作为小尺寸、低功耗USB微控制器的EFM8 UB(Universal Bee)系列,共同构成了芯科在EFM8系列MCU上的完整布局。

来源:芯科官网

这些芯片主要应用在无人机的电调(ESC,即电子速度控制器),主控MCU作为电调的核心部件,可以驱动电机、调节转速,从而保证无人机的飞行稳定性。

据国外某FPV无人机平台,市面上的多旋翼电调常用MCU包括ATMEL、Silabs以及ARM Cortex架构。相关产品8位MCU的总体性能评级为(从最好到最差):BB5/BB2 > BB1 > F39X > F330 > Atmel-8 位。

相比之下,芯科的Busy Bee系列支持硬件PWM和DShot ESC协议,能提供更平稳的油门响应,性能在这些8位MCU中排名靠前,经济高效,因此成为无人机电调的热门选择。

有分销商透露,后续芯科缺货的芯片最早的一批货会在9月份到货,短缺会逐步缓解。

也有分销商朋友表示,据了解正常交期在8-12周,9月份能到算比较早了。

查询一些代理平台,像EFM8BB51F16G-C-QFN20R的原厂交期在16周,现在订货预计12月底才能发货,EFM8BB21F16G-C-QFN20R原厂交期要20周,现在订货预计平台到货在明年1月,库存几乎告急。

芯科的主要代理商包括艾睿、益登、贸泽、文晔、Element14、RS、Alcom、世强硬创等,其中艾睿和益登贡献了公司约43%的营收。

总体来看,这次并非全面性缺货,随着部分产品后续补货到位,预计会逐渐缓解。

02

业绩回暖

瞄准万亿IoT市场

简单介绍下芯科这家公司,1996年成立,是一家专注于低功耗无线连接的Fabless模拟芯片设计公司,为物联网领域的各类电子产品提供模拟密集型混合信号解决方案。目前芯片生产环节主要依赖台积电和中芯国际代工。

从规模上看,芯科并不算大,2024年公司营收5.84 亿美元。其中,经销渠道占比67%,直销占比33%,2024年90%的收入来自美国以外的地区,约15%的营收来自中国市场。

根据芯科介绍,公司持续拓展产品矩阵,通过有机增长与并购双轨并行策略推出创新产品与解决方案。由于在为客户进行设计的流程中投入了大量精力和时间,产品生命周期相对较长。2024财年、2023财年及2022财年的营收主要来源于混合信号产品的销售。

回顾过去几年,2022年芯科一度突破10亿美元营收大关,但随着行业进入下行周期,业绩逐步承压。2024年营收降至5.8亿美元,不及2021年的7.2亿美元。2022-2024年毛利率分别为64.3%,58.9%,53.4%,呈现下滑趋势。

来源:公开资料,芯片超人制图

与上一年相比,2024年芯科产品销量和平均售价均出现下降。由于客户为应对2021-2022财年供应链中断导致的库存积压,持续寻求减仓,导致公司在2023年下半年遭遇的客户需求疲软态势延续至2024财年。

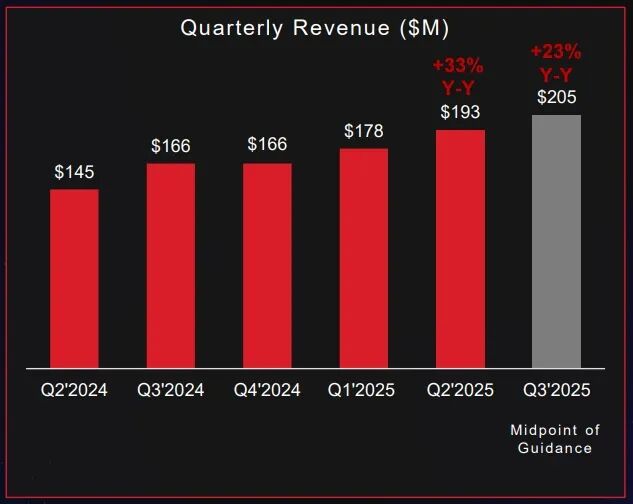

不过,进入2024年底以来,情况开始好转。相比2023年四季度的低谷,营收已实现超过90%的增长,这得益于客户库存过剩和订单量的持续改善,以及在细分市场份额上的提升。2025年二季度,公司收入达到 1.93 亿美元,同比增长 33%,环比增长 9%,连续四个季度超出市场预期。

从业务结构来看,芯科主要分为两大板块:工业与商业(占比58%),家居与生活(占比42%)。

其中,工业与商业业务在今年二季度收入同比增长 25%;家居与生活表现更为强劲,同比增长 45%,得益于智能家居、医疗保健和工业应用的持续拓展。库存水平也在改善,二季度库存天数降至 86 天,较一季度的 94 天进一步改善。

来源:Silicon Labs投资者报告,2025.8.5

展望未来,芯科预计2025年三季度收入将在2 亿-2.1亿美元之间,同比增长23%。分析师预计芯科2025财年全年收入将强劲增长35%,毛利率有望提升至57%-58%。芯科预计其表现将优于更广泛的半导体市场,客户需求将大幅增长。

值得一提的是,芯科在战略上的选择很干脆,即甩掉包袱,全面拥抱物联网。

早在2012年,芯科就明确了以IoT(物联网)为核心的发展方向。并通过不断的收购壮大物联网硬件与软件产品矩阵,从2012年至 2020 年几乎年年出手并购,丰富自身物联网硬件和软件产品组合,逐步构建完整的IoT版图。

2021年,公司以 27.5 亿美元将基础设施与汽车业务(IA)出售给 Skyworks,其中包括电源、隔离、定时和广播等产品组合,该业务在2020财年曾贡献3.75亿美元的营收,占芯科总营收约42.3%。

剥离营收持续下滑的IA业务后,芯科彻底转型为专注于IoT无线业务的玩家。公司在2021年曾提出目标,称其物联网产品和技术“将覆盖100亿美元市场”(截至2023年)。

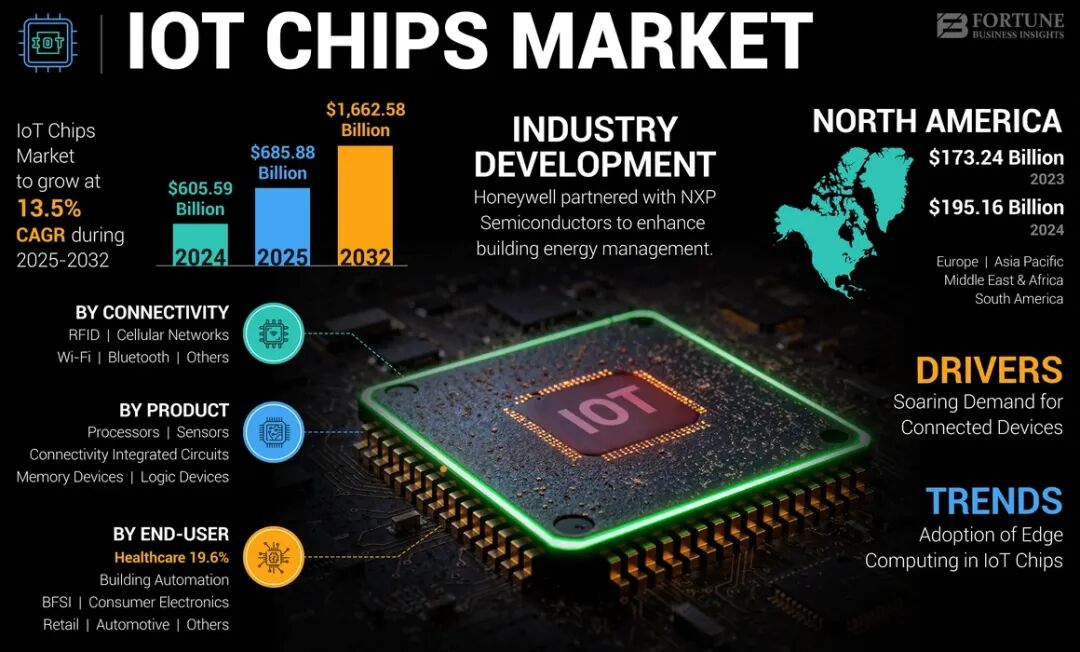

来源:Fortune Business Insights

根据 Fortune Business Insights,2024年全球物联网芯片市场规模为6055.9亿美元,预计将从2025年的6858.8亿美元增长到2032年的16625.8亿美元,复合年增长率为13.5%。2024年,北美以32.23%的市场份额主导全球物联网芯片市场。

放在千亿级美元的 IoT芯片蓝海市场里,芯科的目标更像个起点。

03

结 语

总体来看,这轮缺货涨价并非全面性短缺,而是集中在无人机电调 MCU 等细分应用,更多体现了需求端的快速升温与现货渠道紧张的叠加效应。芯科这个品牌虽然偏小众,但其在IoT无线和MCU领域的深耕,使其产品在特定赛道中具备稀缺性,也让市场走势引人瞩目。

参考资料:

[1]从Silicon Labs的“买买卖”想到的,半导体行业观察

[2]含泪失去华为的Skyworks,为何发起了公司史上最大规模收购?,集微网