相较于汽车、高铁等传统出行方式,eVTOL(电动垂直起降飞行器)在特定路程范围内以高效便捷、低噪音、低碳排放、舒适私密等优势有望成为新型交通方式,其前期应用场景聚焦应急、文旅领域,后续将逐步拓展至空中出租车、物流场景,其中空中出租车预计占比超 70% 成为主力场景。根据《客运 eVTOL 应用与市场白皮书》,2030 年国内 eVTOL 累计需求量为 16316 架,涵盖短途定期载客飞行、企业与私人包机、空中游览飞行、医疗转运四类,假设产品均价分别为 400/600/800 万 / 架,仅制造端对应 2030 年累计市场空间约 623/979/1305 亿元。

相较于汽车、高铁等传统出行方式,eVTOL(电动垂直起降飞行器)在特定路程范围内以高效便捷、低噪音、低碳排放、舒适私密等优势有望成为新型交通方式,其前期应用场景聚焦应急、文旅领域,后续将逐步拓展至空中出租车、物流场景,其中空中出租车预计占比超 70% 成为主力场景。根据《客运 eVTOL 应用与市场白皮书》,2030 年国内 eVTOL 累计需求量为 16316 架,涵盖短途定期载客飞行、企业与私人包机、空中游览飞行、医疗转运四类,假设产品均价分别为 400/600/800 万 / 架,仅制造端对应 2030 年累计市场空间约 623/979/1305 亿元。

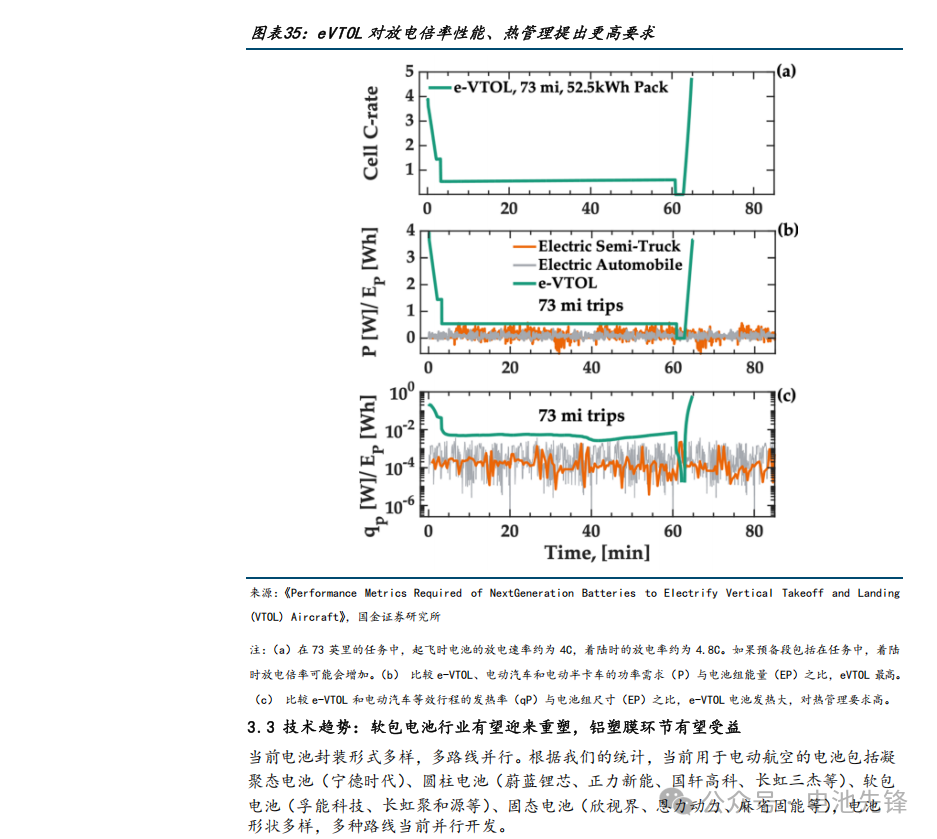

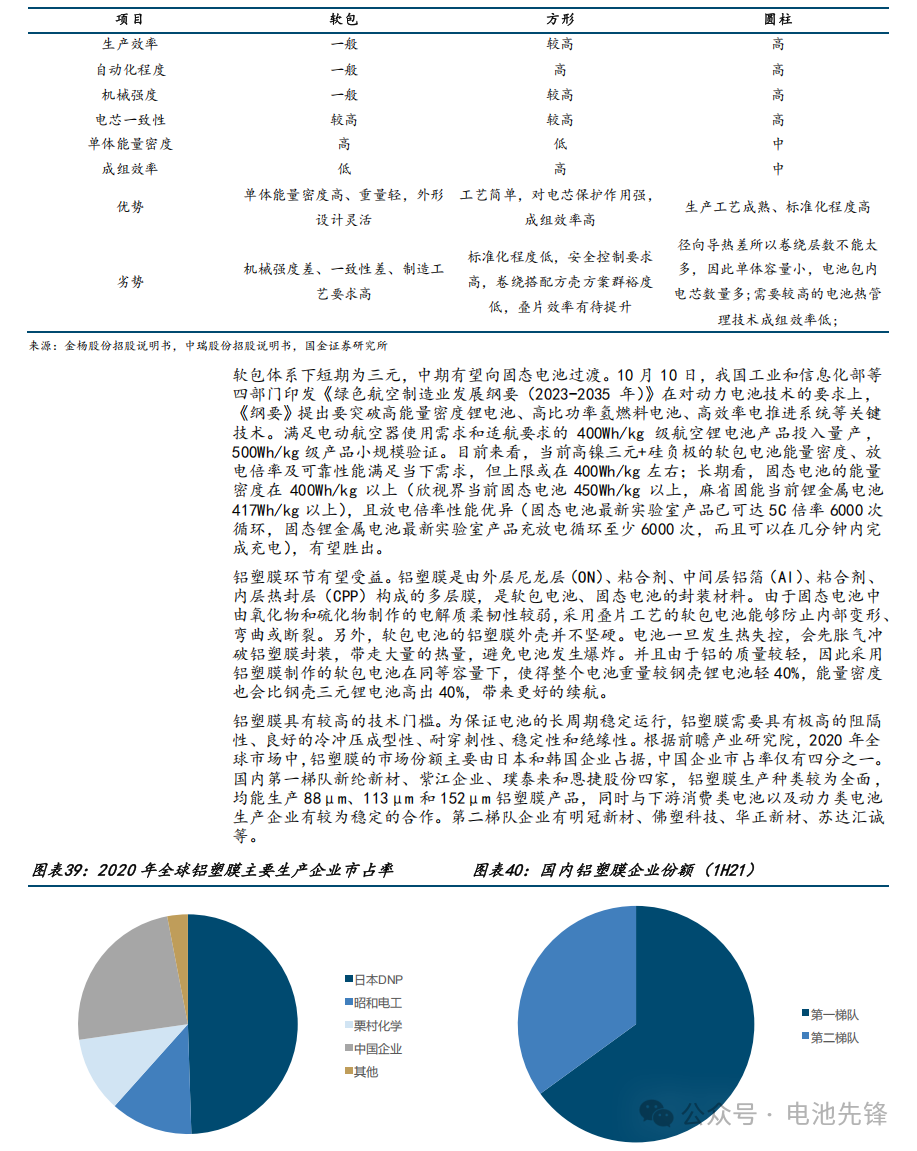

在产业链层面,零部件赛道正加速扩容,国产替代机遇显著。电机领域将形成百亿级前装 + 后装市场,预计到 2030 年前装累计市场规模 131 亿元、衍生后装市场累计 392 亿元,相较汽车领域,eVTOL 电机高适航标准推高市场准入门槛,卧龙电驱、英搏尔等率先与头部客户合作的企业已占据卡位优势;电池领域有望催生千亿级后装市场,前装累计市场规模 98 亿元、衍生后装市场累计 1028 亿元,因 eVTOL 对电池能量密度(400Wh/kg 以上)、放电倍率(瞬时 5C 以上且长时间维持)及热管理要求更高,在性能追求与成本宽容度下,凝聚态电池、全固态电池等新技术应用进程加速;航电 + 飞控领域预计到 2030 年累计市场规模 131 亿元,产品向自主化、智能化演进,eVTOL 多飞行模式切换使飞控难度高于直升机,SVO 技术(通过飞行自动化降低飞行员技能要求)成重要趋势,全球飞控市场集中度高,狮尾智能、边界智能等民营公司的涌现有望推动国产化率提升。

总结:eVTOL(电动垂直起降飞行器)作为低空经济的核心组成部分,在政策持续催化下(如四部门将通航商业化节点提前至 2027 年),其市场规模与技术迭代备受瞩目。根据《客运 eVTOL 应用与市场白皮书》,2030 年国内 eVTOL 累计需求量预计达 16316 架,对应制造端市场空间超千亿元,其中空中出租车占比超 70% 成为主力场景。三电系统(电机、电池、航电)作为 eVTOL 的核心产业链,正经历显著的技术升级与市场扩容:

免责声明: 图片和素材来源于网络公开资料,编写于此只是为了传递行业资讯,如有误差欢迎指正,如有侵权请添加作者微信删除文章

![2025年中国公共服务机器人行业产业链结构、发展现状及未来前景展望:行业规模达182.7亿元,技术驱动应用场景持续拓展[图]](https://xtechcon-static.oss-cn-chengdu.aliyuncs.com/xtimes/xtimes/images/2025-09-19/68ccabef5ccae.jpeg)

![2025年安徽省滁州市新质生产力发展研判:以县域经济为支点,驱动滁州“8+3”产业体系加速崛起[图]](https://xtechcon-static.oss-cn-chengdu.aliyuncs.com/xtimes/xtimes/images/2025-09-13/68c4c30ac0e5a.jpeg)