稀土是元素周期表中的镧系元素和钪、钇共十七种金属元素的总称。2025年,稀土新政首次将进口矿纳入管控,中国以全球49%储量+69%产量主导产业链。

Part.01

产业链

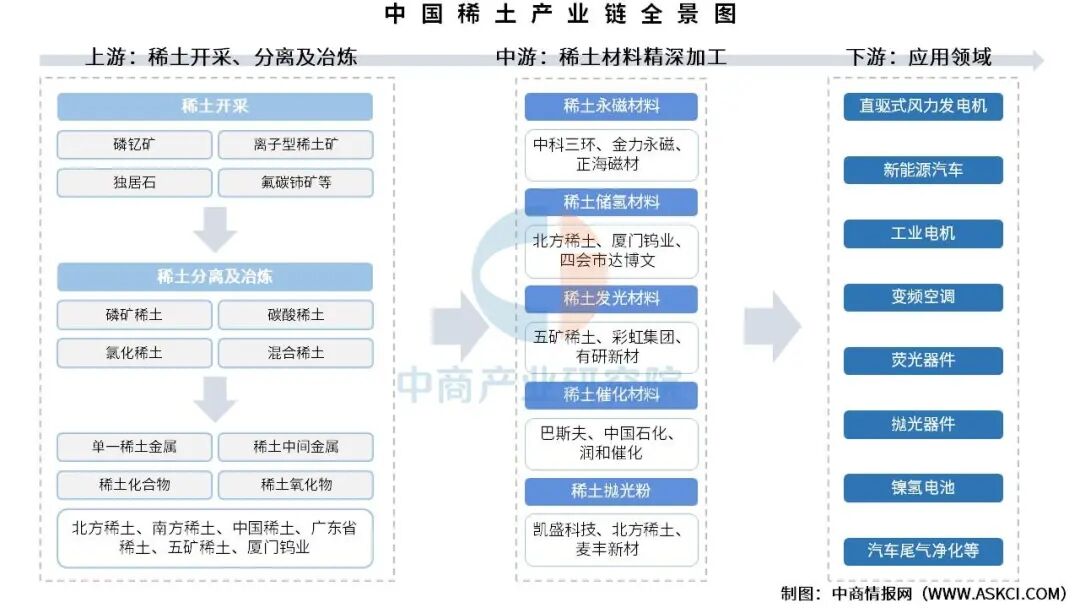

稀土产业链上游为稀土开采、分离及冶炼;中游为稀土材料精深加工,包括稀土永磁材料、稀土储氢材料、稀土发光材料、稀土催化材料、稀土抛光粉;下游应用于直驱式风力发电机、新能源汽车、工业电机、变频空调、荧光器件、抛光器件、镍氢电池、汽车尾气净化等领域。

资料来源:中商产业研究院整理

Part.02

产业链上游分析

1.全球稀土资源产量分布

2024年全球稀土矿产量达39万吨,中国占比69.2%,排名第一。美国位居第二,占比达11.5%。越南、澳大利亚占比分别为7.9%和4.6%。

数据来源:中商产业研究院整理

2.全球稀土储量分布情况

2024年,中国以4400万吨稀土储量全球领跑,占全球34%左右;越南稀土储量约2200万吨,占17%;巴西储量约2100万吨,占16%。俄罗斯和印度占比分别为8%和5%,排名第四第五。

数据来源:中商产业研究院整理

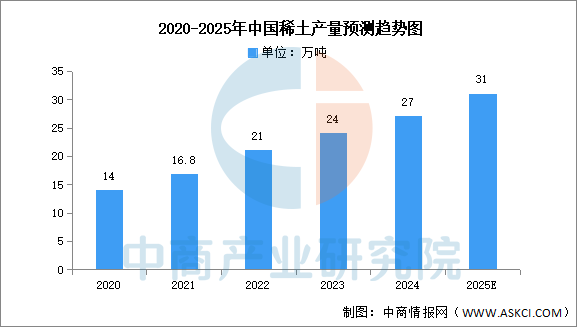

3.稀土产量

在稀土产量方面,中国占据主导地位。中商产业研究院发布的《2025-2030年中国稀土行业市场发展前景研究报告》显示,2024年我国稀土产量为27万吨,同比增长12.5%。中商产业研究院分析师预测,中国稀土产量将超过30万吨。

数据来源:中商产业研究院整理

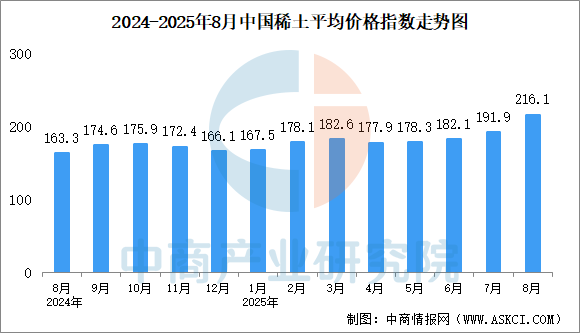

4.中国稀土价格走势

2025年8月,稀土价格指数在波动中上涨。本月平均价格指数为216.1点。价格指数最高为8月21日的233.2点,最低为8月8日的202.3点。高低点相差30.9点,波动幅度约为14.3%。

数据来源:中国稀土行业协会、中商产业研究院整理

5.上市企业分析

目前,中国稀土相关上市企业数量较少。2025年上半年北方稀土营收最高,达188.66亿元。

资料来源:中商产业研究院整理

Part.03

产业链中游分析

1.稀土永磁材料

(1)竞争格局

我国是全球最大的稀土永磁材料市场,2024年,全球稀土永磁材料市场中中国占比达75%,远超其他国家。日本、欧洲、美国的稀土永磁材料市场份额占比分别为10%、7%、3%。

数据来源:中商产业研究院整理

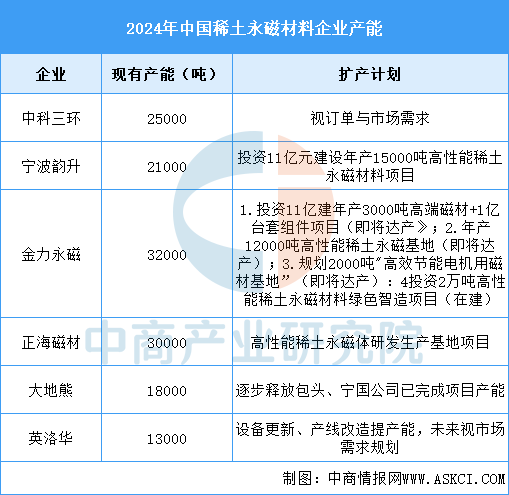

(2)产能情况

近年来,国内规模较大的稀土永磁材料企业逐步扩张,中小型企业的生存空间不断被压缩,行业整体呈现出高集中度特征,几家国内大型企业占据了主要市场份额。金力永磁、正海磁材、中科三环和宁波韵升等企业在国内外市场具有较高的知名度和竞争力,产品主要为高性能钕铁硼。

资料来源:中商产业研究院整理

2.稀土催化材料

稀土催化剂是指稀土元素作为主要活性组分的复合型催化剂,其4f电子定域化特性与导带结构形成的独特催化性能具有理论独特性。中商产业研究院发布的《2025-2030年中国稀土催化剂市场调研及投资战略咨询报告》显示,2023年稀土催化剂市场规模达到83.55亿元,同比增长10.3%,2024年市场规模约为91.11亿元。中商产业研究院分析师预测,2025年市场规将接近100亿元。

数据来源:中商产业研究院整理

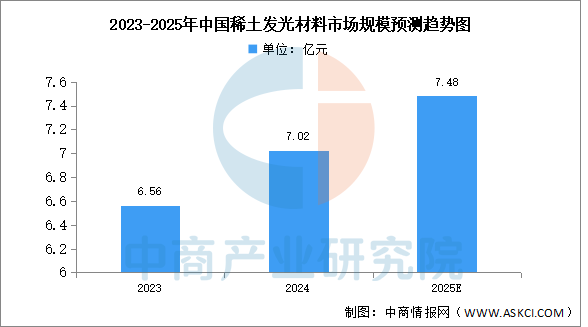

3.稀土发光材料

稀土发光材料是由稀土4f电子在不同能级间跃迁而产生的,因激发方式不同,发光可区分为光致发光、阴极射线发光、电致发光、放射性发光、X射线发光、摩擦发光、化学发光和生物发光等。中商产业研究院发布的《2025-2030年中国稀土发光材料行业市场深度分析及投资战略研究报告》显示,2024年,我国稀土发光材料市场规模7.02亿元。中商产业研究院分析师预测,2025年中国稀土发光材料市场规模将进一步增长至7.48亿元。

数据来源:中商产业研究院整理

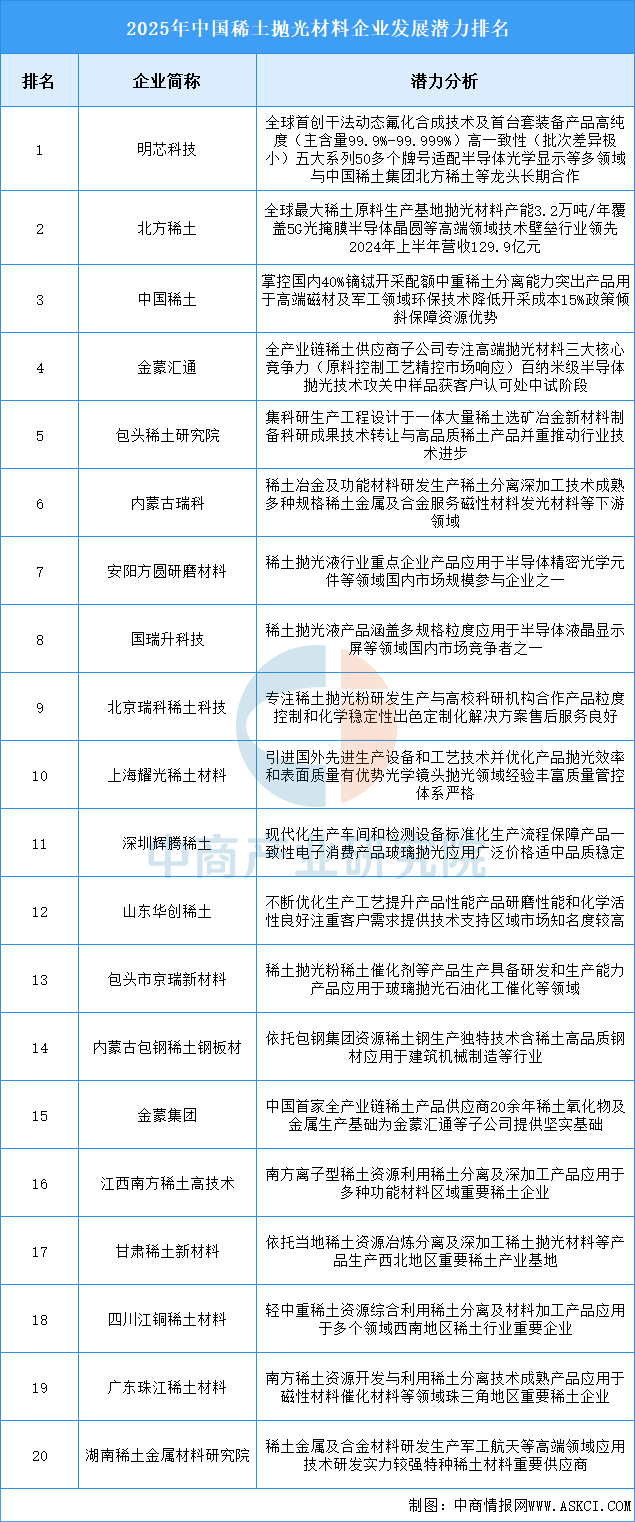

4.稀土抛光材料

当前行业正处于国产替代与技术升级的关键阶段,下游半导体、显示面板等领域对抛光精度和一致性的要求日益提升。头部企业凭借核心技术突破(如干法动态氟化合成技术)、全产业链布局(从原料到终端产品)以及与行业龙头的深度绑定,构建了竞争壁垒。未来竞争将更侧重于高端应用领域(如百纳米级以下半导体抛光)的技术突破、产品质量的稳定性与一致性控制以及规模化稳定供应能力,然而原材料价格波动、高端技术人才缺口及国际先进企业的竞争压力仍需通过持续研发创新、工艺优化和市场拓展来应对,具备核心技术、资源优势和快速市场响应能力的企业将获得更大发展空间。

资料来源:中商产业研究院整理

5.相关上市企业分析

目前,中国稀土材料相关A股上市企业中,山东省数量最多,共9家。浙江省和北京市分别有7家和5家,排名第二第三。

资料来源:中商产业研究院整理

Part.04

产业链下游分析

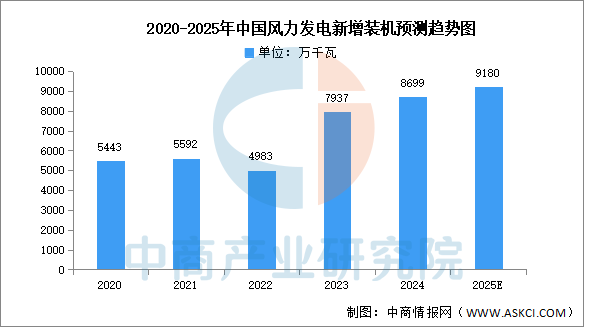

1.风力发电

我国在风电技术研发和生产方面不断增加投入、提升技术水平和产能,已成为全球领先的风电制造国家。中商产业研究院发布的《2025-2030年中国风电设备行业调研及发展趋势前瞻报告》显示,2024年,全国(除港、澳、台地区外)新增装机14388台,容量8699万千瓦,同比增长9.6%。

数据来源:CWEA、中商产业研究院整理

2.新能源汽车

2025年7月,新能源汽车产销分别完成124.3万辆和126.2万辆,同比分别增长26.3%和27.4%;新能源汽车新车销量达到汽车新车总销量的48.7%。1-7月,新能源汽车产销分别完成823.2万辆和822万辆,同比分别增长39.2%和38.5%;新能源汽车新车销量达到汽车新车总销量的45%。

数据来源:中汽协、中商产业研究院整理

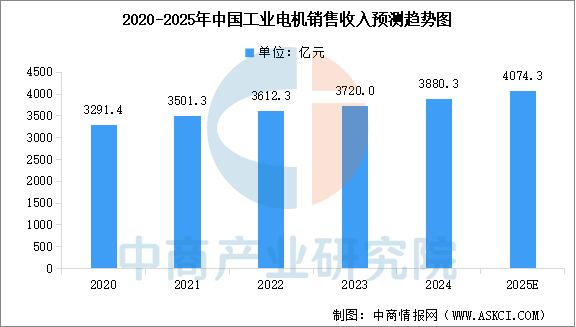

3.工业电机

随着工业电机在能效、性能、可靠性等方面不断改进,各领域对高效节能电机需求不断增长,中国工业电机市场规模稳步增长。中商产业研究院发布的《2025-2030年中国工业电机市场调查与行业前景预测专题研究报告》显示,2024年中国工业电机销售收入达到约3880.3亿元,近五年年均复合增长率达4.2%。中商产业研究院分析师预测,2025年中国工业电机销售收入将达到4074.3亿元。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2024-2029年中国稀土行业市场发展前景研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

以上信息仅供参考,如有遗漏与不足,欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。