加入高工机器人专业行业群,加微信:13590381326,出示名片,仅限机器人及智能制造产业链相关企业。

2025工业具身应用峰会

暨(第八届)高工机器人集成商大会

工业具身时代 汽车产仓智变

主办单位:高工机器人、高工机器人产业研究所(GGII)

协办单位:天奇股份

峰会时间:2025年7月22-23日

峰会地点:无锡·明都大酒店

峰会规模:600人

报名参会&商务合作:毛先生 13590381326(同微信)

扫码即可报名参会

一、3D工业视觉发展概述

3D技术区别于2D技术的一个显著特征是,除了显示对象的X和Y值外,还可以提供记录场景或对象的深度值。这为解决复杂任务提供了全新的可能,特别是在机器人、工厂自动化和医疗领域。

在分析对象的体积、形状或3D位置时,尤其需要使用3D图像处理。在检查对象和图像的缺陷时,如果2D方面没有足够对比度,但在高度方面表现出明显差异,则可以使用深度信息处理这些任务。

相比于2D视觉,3D视觉行业尚处于发展初期阶段,虽然入局者众多,但真正实现批量化应用的企业仍属少数。同时,由于工业场景复杂化程度较高,且产品落地也对3D视觉厂商在相关工艺场景的认知水平提出较高要求,导致目前国内大部分企业的硬件产品通常需要与解决方案进行配套,从而实现产品的落地以及工艺场景认知度的积累。

从下游应用看,3D视觉主要应用于汽车及汽车零部件、3C、新能源、半导体、机械加工以及物流等行业中。2021年,受锂电池企业产能扩张以及电商物流市场高速发展的影响,3D视觉行业市场规模增速一度达到100%以上。2023-2024年,全球经济延续疲软态势,下游制造业周期性轮动呈常态化。2024年,国内3C电子行业开启复苏态势,锂电池与光伏行业进入调整期,需求收紧明显,汽车及零部件行业延续增长态势,其他一般性行业如物流仓储、食品、医药等行业需求均呈不同程度的分化态势。

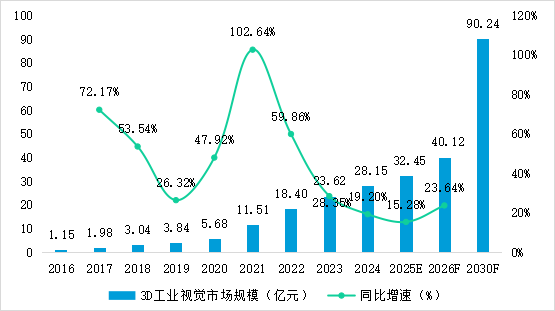

从市场规模来看,GGII数据显示,2024年中国3D工业视觉市场规模28.15亿元,同比增长19.20%。从整体来看,虽然市场增速略有下滑,但3D视觉确定性趋势已愈加增强,GGII预计,2025年3D工业视觉市场仍将延续增长态势,2030年市场规模有望超过90亿元,2025-2030年年均复合增长率约22%。

2016-2030年中国3D工业视觉市场规模及预测(单位:亿元,%)

数据来源:高工机器人产业研究所(GGII)

二、3D工业相机竞争分析

我国3D工业相机市场经过多年发展,已从早期的市场教育阶段过渡到产业化应用初期阶段,因为3D视觉的技术路线较为多样,不同的技术路线适配不同的应用场景,同时不同技术路上的竞争格局亦呈现较大的差异。从成像原理来看,目前主流3D视觉技术主要包括:双目立体视觉、激光三角测量法、结构光、飞行时间法(ToF)、光谱共焦成像法等。

不同成像原理对应的应用场景有一定差异,如:激光三角测量法、光谱共焦成像法主要应用于检测、测量;双目立体视觉主要应用于自主导航、物体识别与定位;飞行时间法(ToF)主要应用于识别、定位、测量;结构光主要应用于引导、检测等。

从应用场景看,3D视觉主要应用于检测、测量、定位、引导等场景,并在此基础上延伸出各类应用。从本土企业来看,由于下游行业应用相对分散,单一细分场景的落地对于工艺理解以及研发投入要求较高,使得3D视觉行业内企业技术专精度相对较高。

3D工业视觉主要应用场景

数据来源:高工机器人产业研究所(GGII)

从内外资品牌竞争来看,过去很长的一段时间里,内外资品牌应用领域有明显划分:外资品牌主要应用于汽车、3C、锂电池、半导体晶圆检测、面板检测等中高端领域,产品价格相对本土产品更高,而国产品牌则更多专注于物流、工程机械、金属加工、3C电子等中低端领域。

但经过数年的发展,内外资的这种“泾渭分明”正在被打破。一方面,3D视觉内外资品牌起步差距较小,技术方面的差距正在快速缩小,外资厂商的“技术+品牌”附加值策略正面临失效的风险;另一方面,国产头部厂商已逐渐完成“场景-产品-技术”能力闭环的打造,产品综合竞争力进一步凸显;同时,诸多中小厂商亦通过定制化开发与深度服务的能力快速占领新市场,在一定程度上构成对外资厂商的挤压。

三、3D引导类相机市场与竞争分析

从销量角度看,GGII调研数据显示,2024年中国3D工业相机销量约8.17万台,同比增长24.05%。其中,3D引导类相机销量1.48万台,占比18.15%,预计2025年中国3D引导类相机销量有望突破1.7万台。

2016-2025年中国3D引导类相机市场销量及预测(单位:台,%)

数据来源:高工机器人产业研究所(GGII)

按照工业机器人+3D视觉的渗透率来看,2024年中国工业机器人中3D视觉引导渗透率仅为4.92%,预计2025年渗透率有望提升至5.24%,潜在渗透空间依然巨大,尤其随着自动化—智能化升级的趋势日趋凸显,柔性化制造的需求将大幅增加,对于3D视觉的潜在需求空间依然十分广阔。

GGII经过测算,3D视觉在工业机器人中的渗透率每提升1个百分点,至少将带来3000台3D相机的增量需求,假定未来工业机器人+3D视觉的渗透率达到20%,期间释放出来的3D相机需求预计超过70万台。

2016-2025年中国工业机器人+3D视觉渗透率变化趋势(单位:%)

数据来源:高工机器人产业研究所(GGII)

从内外资竞争格局来看,GGII调研数据显示,2024年中国机器人3D引导类相机国产品牌份额超过85%,较上一年提升约5个百分点,国产厂商的主导效应进一步凸显。

2024年3D引导类相机内外资份额(按销量)

数据来源:高工机器人产业研究所(GGII)

从代表厂商来看,国产3D引导类相机厂商主要包括梅卡曼德、海康机器人、图漾科技、跨维智能、如本科技、迁移科技、华睿科技等,各家企业都有自身专注的领域和优势,在部分细分应用场景中逐渐形成了一定的竞争壁垒。

2024年中国3D引导类相机细分场景竞争分布

数据来源:高工机器人产业研究所(GGII)

GGII根据对2024年度中国市场3D相机企业总出货量统计及其在各细分领域、场景出货量的梳理与调研,结合公开数据与行业专家访谈,发布《2024年度中国视觉3D引导类相机出货量排行榜》榜单。

2024年度中国视觉3D引导类相机出货量排行榜

数据来源:高工机器人产业研究所(GGII)

梅卡曼德基于研发方面的持续投入,软硬件技术获得持续突破,尤其在算法层面已完成深厚积累,并形成独特核心竞争力,是目前落地案例数量、应用领域广度等方面均处于领先地位的企业之一。根据GGII的调研,梅卡曼德已连续多年蝉联中国市场机器视觉3D引导类相机出货量TOP1。同时,其全球化布局已初显成效,在日本、韩国等亚太市场的市占率均位列第一。

海康机器人持续巩固自身在2D视觉的领导者地位,同时在3D视觉领域开始全面发力,通过硬件创新(高精度3D相机)、算法突破(工业视觉大模型)及生态协同(视控一体),在3D视觉领域逐步构建技术-应用-市场的全链路优势。

图漾科技凭借多技术路线硬件矩阵、高抗干扰能力及低代码软件生态,在物流、汽车、工程机械、消费电子、食品饮料、新能源、家电等场景已实现规模化落地。

四、结语

3D视觉,正从喧嚣逐渐回归理性,下游投资放缓、竞争加剧、融资遇冷、应用方案难复制等,曾被寄予厚望的明星赛道里,黯然退场的厂商亦曾经意气风发。

当行业发展从爆发式增长进入竞争深水区,头部集中效应进一步显现,对于3D视觉厂商而言,还能留在牌桌上算得上是阶段性胜利,一方面是市场需求的结构性分化,不同细分场景的增长表现差异明显,整体增速有所放缓;另一方面是巨头企业的推土机式扩张,3D视觉开始从单要素竞争转向多要素竞争阶段,单一的软硬件能力或许都不足以支撑企业活下去。

头部玩家开始围绕产品性能、适用性和通用性等方面做更多的功课,进一步凸显“产品”的综合竞争力;诸多中小玩家则更多通过场景定制化和深入行业工艺来求生存与谋发展。

客户需求的非标性和精细化,带来的是项目的部署交付周期长、成本高,并且难以再复制。而这,恰恰是过去众多3D视觉厂商没有跨过的第一道“槛”,随着竞争的不断深入,真正的较量将聚焦在“交付效率”和“批量复制能力”上,这也将是3D视觉厂商的分岔路口。

关于高工机器人产业研究所(GGII):

高工机器人产业研究所(GGII)隶属于高工咨询公司,是一家专注于机器人产业市场研究与咨询的第三方机构,研究覆盖机器人产业链各个环节,涉及减速器、伺服系统、控制器、激光雷达、工业机器人、移动机器人、机器视觉、末端执行器、系统集成、锂电专用设备、软件系统等。GGII每年通过实地走访和电话调研500家以上产业链企业,积累大量的市场信息和行业数据,为企业、金融机构和地方政府提供全方位咨询服务。

行业数据服务:GGII走进产业链上中下游企业进行详尽的行业调研,获取大量的一手数据,通过对供应关系交叉核对、上下游验证,形成聚焦核心零部件产销量、机器人产业链产销量、系统集成应用分布、下游行业需求分布等领域的完整产业数据库体系,相关产业数据被IPO招股说明书、券商研报、第三方咨询机构、专业媒体等广泛采用。

定制化调研与咨询服务:GGII通过长年不间断地对产业链企业进行详尽跟踪调研,形成全面、深度、准确、权威的产业数据库,为企业、金融机构和政府单位等,提供战略咨询、市场调研、业务与技术尽调等专业咨询服务和行业报告。

政府产业发展顾问服务:高工机器人产业研究所(GGII)以专业的分析方法、深厚的产业研究基础、丰富的产业资源,已为全国10多家地方政府和园区提供产业规划、招商指引、企业对接、项目研判等咨询服务。

IPO与金融咨询服务:高工机器人产业研究所(GGII)金融咨询服务重点聚焦于智能制造装备及机器人产业链。主要服务包括:协助企业及券商撰写IPO募投可行性研究报告;提供业务与技术分析;辅助券商针对招股书问询时进行行业问题回答及论证。为企业的再融资、并购重组、银行贷款等提供完整的尽调服务及可行性论证方案。

产业培训服务:旨在帮助客户快速了解和认知机器人&锂电&储能行业的发展态势,挖掘潜在的商业和投资机会,GGII可提供针对机器人&锂电&储能等领域的相关产业培训服务。

—END—