我是芯片超人花姐,入行20年,有50W+芯片行业粉丝。有很多不方便公开发公众号的,关于芯片买卖、关于资源链接等,我会分享在朋友圈。

扫码加我本人微信👇

芯片分销商雅创电子又出手收购了!

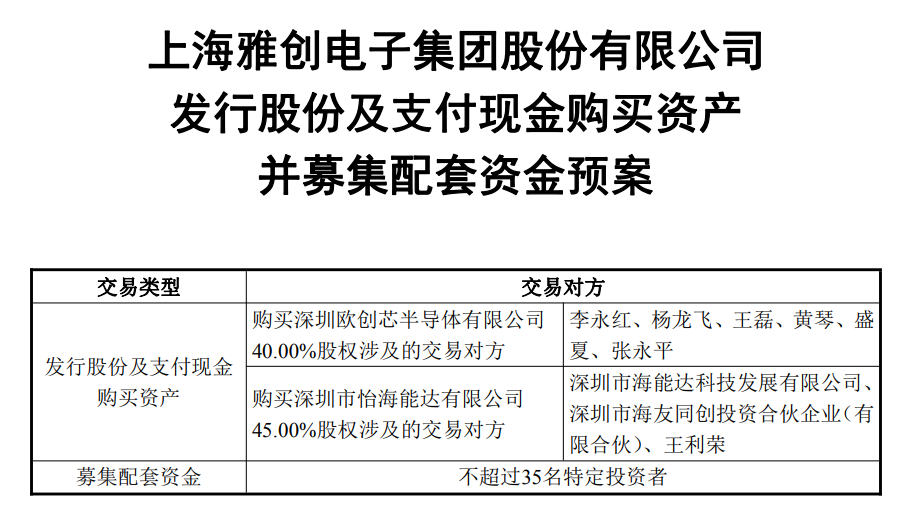

雅创电子9月26日发布公告称,拟通过发行股份及支付现金的方式购买欧创芯40.00%的股权,怡海能达45.00%的股权。预计本次交易完成后,欧创芯和怡海能达将成为雅创电子全资子公司。

来源:雅创电子公告

01

3.17亿,芯片原厂和代理商两手抓

在这次拟收购之前,雅创电子本就是欧创芯和怡海能达的股东,这回一鼓作气,要把两家公司都收入囊中,实现全资控股。

公告显示,在本次交易前,雅创分别持有欧创芯60%股权和怡海能达55%股权;本次交易完成后,欧创芯和怡海能达将成为上市公司全资子公司。

交易金额方面,经交易各方协商,欧创芯 40.00%股权的交易价格暂定为2亿元,其中股份支付的金额预计为1.7216亿元,现金支付的金额预计为2,784万元;怡海能达 45.00%股权的交易价格暂定为1.17亿元,其中股份支付的金额预计为 7,959.25 万元,现金支付的金额预计为 3,740.75 万元。

雅创电子成立于1999年,深耕汽车、工业及电力领域,是国内知名的主被动元器件代理商与车载娱乐导航方案提供商。主要分销东芝、首尔半导体、村田、松下、LG等国际著名电子元器件设计制造商的产品。包括光电器件、存储芯片、被动元件和分立半导体等,产品主要应用于汽车电子领域。

来源:雅创电子官网

这次的收购标的,一家是芯片设计公司,一家是元器件分销商。

欧创芯主营模拟芯片研发,拥有 LED 驱动、DC-DC 等两大产品线,主要应用于汽车车灯后装市场、两轮电动车市场、家居照明市场等领域。其产品在车灯后装市场领域内具备较高的市场占有率和品牌知名度,并在DC-DC 恒压产线中具有一定的竞争优势。

怡海能达是电子元器件行业的代理分销商和方案提供商,成立之初就获得全球被动元器件第一品牌Murata(村田)的代理分销权,建立了长期稳定的业务合作关系,其 70%左右的销售收入来源于村田的被动元器件市场。

两家公司的产品下游应用十分广泛,覆盖通讯、汽车、电动车、家居、工控、光通信、医疗、家电、照明、电源、安防、新能源及消费电子等行业,既有消费属性也有工业属性。

雅创电子表示,本次交易体现了公司对“内生增长与外延式并购相结合的发展策略”的贯彻执行,通过收购标的公司的少数股权,公司能够进一步增强对标的公司的控制,有利于公司内部资源整合,提升经营管理效率,增强公司在电子元器件分销行业、模拟芯片设计行业的核心竞争力。

需要强调的是,这笔交易并不会改变雅创的主营方向。过去三年,公司主业保持稳定,其中电子元器件分销依然是绝对大头,2024年收入占比高达 90%;电源管理 IC 设计虽然在成长,但占比仅为9.65%,还不到一成。

来源:雅创电子2024年年报

自上市以来,雅创一边在芯片分销上持续深耕,一边积极向原厂靠拢。围绕这两大主轴,频频出手并购,“寻找契合长期战略发展方向的外延式发展机会”。

02

近一年多起收购、增资

上半年大增145.62%

根据雅创电子公告,本次交易前12个月内,公司已经完成6笔购买或出售资产的动作。

其中,半导体原厂标的有三家,分别是类比半导体(35.88%股权)、无锡芯赞(2.28%股权)、海明微(0.42%股权),前两家为IC设计公司,海明微则主攻高可靠性功率器件研发生产。

其余三家为电子元器件分销商融创微(100%股权),主营车用 LED 封装的穗晶汽车电子(13.33%股权)以及家用电器零配件及整机销售企业三匠实业(20%股权)。

从出资金额看,类比半导体无疑是“大手笔”,投入高达 2.96 亿元。不过,这次同时收购欧创芯和怡海能达,合计 3.17 亿元,金额上更是“后来居上”。

自2021年上市之后,雅创已先后取得四家电子元器件分销商的控制权:怡海能达(55%股权)、WEC(100%股权)、威雅利集团(74.94%股权)和融创微(100%股权),并逐步完成整合,构建起覆盖中国大陆、港澳台及东南亚的强大分销网络。

在自研芯片方面,雅创目前已投资五家半导体原厂,包括收购韩国 Tamul 电源管理 IC 业务、控股欧创芯(60%股权),以及近12个月内完成出资的三家半导体原厂类比半导体、无锡芯赞和海明微。

目前,雅创的自研 IC 产品涵盖马达驱动 IC、LED 驱动 IC、LDO 和 DC-DC 四大品类,主要服务汽车电子市场。相关产品已通过车规级认证,并成功进入小鹏、蔚来、问界、理想等车企供应链,通过 Tier1/Tier2实现量产供货。

回顾雅创的发展路径,从被动元件分销起家,到如今横向扩张、纵向转型,逻辑与豪威集团(原韦尔股份)有点相似。韦尔是从分销一路做到顶尖原厂,而雅创也在走“六边形战士”的升级路线:被动起家、积极并购、向原厂转型、抓住新兴市场机遇、提供技术增值服务、布局产业链生态。

分销商转型为原厂,背后逻辑很清晰:一方面能借助渠道优势,深入洞察客户需求,快速切入细分市场;另一方面也能提升自身技术门槛和整体竞争力。

从行业背景看,2025 年上半年,国内上市芯片分销商们交出的成绩单普遍亮眼,景气度明显回升。雅创电子分销业务的营收增速更是冲在前头,同比大涨 145.62%,超过香农芯创(+117.32%)和豪威集团(+41.73%)等同行。

具体到财务数据,今年上半年,雅创营收达 28.47 亿元,同比增长 125.7%;归母净利润 4,082 万元,同比增长 1.5%;扣非归母净利润 3,739 万元,同比下降 22.6%。

上半年的增长主要得益于2024年9月并入威雅利集团以及公司自身业务规模的扩大。

其中,电子元器件分销业务实现营收26.94亿元,同比增长145.62%,主要受益于汽车电子智能化趋势发展以及新兴市场AI领域的蓬勃发展。公司自研IC业务实现销售额15025.01万元,其中车规级自研IC业务表现稳健,实现收入11046.25万元,同比增长2.45%。上半年,公司研发费用达4877.31万元,同比增长53.36%,主要用于持续深化自研IC业务的战略投入,包括车规DC-DC/LDO等产品的研发和迭代。

目前雅创电子已经实现了连续两年的收入增长,从2022年的22.03亿元人民币,增长到2024年的36.10亿人民币,势头不俗。

来源:雅创电子2024年年报

03

结 语

本次拟收购的欧创芯和怡海能达,两家公司的业绩表现也较为稳健。

2023 年、2024 年,欧创芯营收分别为 8,523.54 万元和 1.18 亿元,净利润从 2,281.71 万元增长到 4,631.29 万元;怡海能达则分别实现营收 4.41 亿元和 5.18 亿元,净利润稳步增长至 2,905.88 万元。

若从收购分销商的 PE 倍数角度衡量:雅创收购怡海能达约为 9 倍。对比同行案例,商络电子今年收购立功科技约 9 倍,力源信息2016年并购武汉帕太约 16 倍,深圳华强收购捷扬讯科(2015年)与鹏源电子(2016年)的倍数则分别在 12 倍和 14 倍。可以看出,目前芯片分销行业的收购估值整体处于相对接近的区间,且PE倍数有降低的趋势,换句话说就是收购压价了,分销商变得不值钱了。

整体来看,在提升核心竞争力的同时,两家公司的并入也将为雅创的整体收入和盈利带来实际提升,为深耕芯片分销+转型原厂战略布局奠定了清晰的方向。