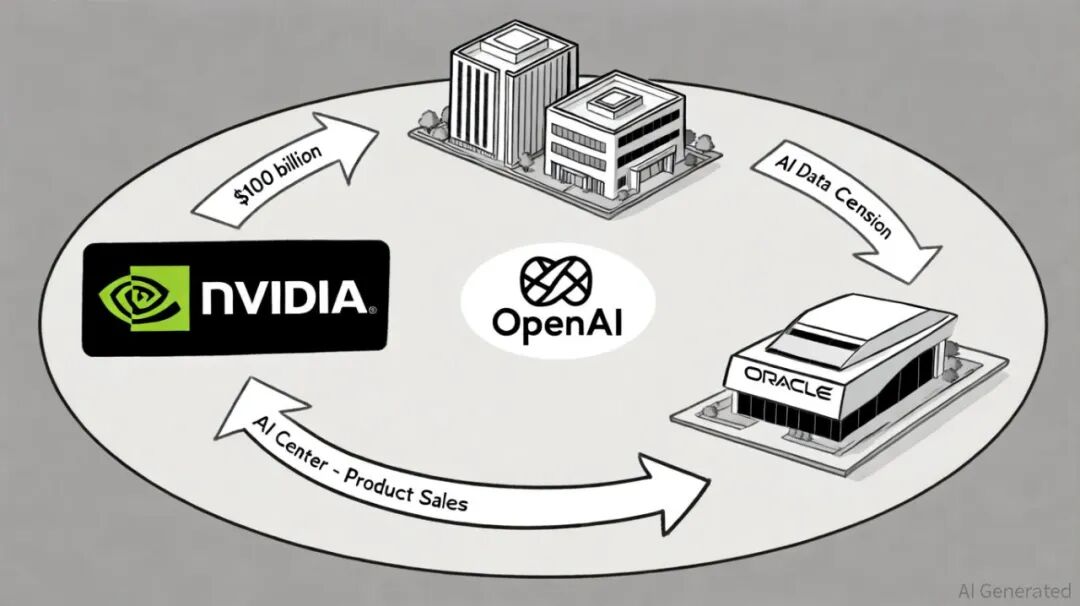

英伟达承诺向OpenAI投资1000亿美元,让投资者们普遍感到担忧。

他们认为,目前AI金融泡沫越吹越大,无论是AI上市公司还是非上市公司,对比估值、收入和盈利,美国AI的发展模式根本站不住脚。

主流观点认为,英伟达投资客户是“循环”交易。在许多行业,供应商融资有一定的合理性,但这种“循环”交易可能会导致投资者误判,对AI的实际需求过度乐观。

在过往的科技泡沫中,收入“循环返程”以及科技公司为自己的客户融资,在行业高速发展时起到助推作用,但当泡沫破裂时,损害也会加重。

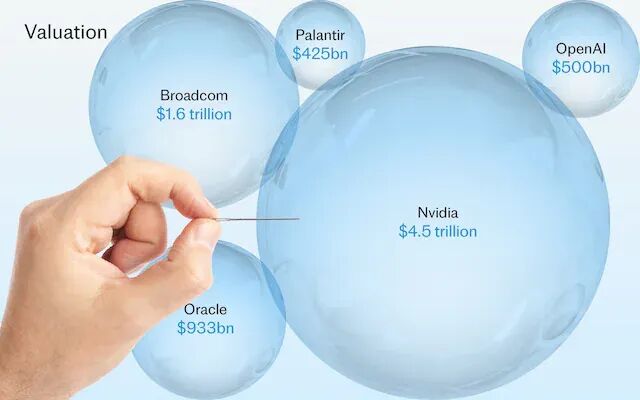

就目前来看,在英伟达营收中,由融资驱动带来的营收占比很低,但英伟达毕竟是全球市值最高的上市公司,由于它的市场地位超然,即使是最小的失误,也可能影响估值,进而动摇整个金融市场乃至整个经济。

在整个AI泡沫形成、膨胀的过程中,英伟达资金到底起了多大的作用?目前无法准确评估。英伟达已经达成多项融资交易,当中许多交易看起来规模很小,不足以被公司视为“重大事项”,所以无须在财报中披露,但将这些交易加起来,影响力可能极大。

英伟达投资OpenAI,OpenAI采购云服务商提供的服务,服务商又向英伟达采购GPU,交易如此复杂,要理清资金流向绝非易事,当中可能埋下巨大隐患。

在英伟达的“循环”网络中,最引人注目的不只有OpenAI,还有Coreweave,英伟达目前持有该公司7%的股份,按当前估值计算,这部分股权的价值约为30亿美元,Coreweave既是英伟达客户,也为OpenAI提供数据中心算力支持。

当企业获得英伟达投资,除了资金本身外,还因为英伟达持有这些公司的股份,获得背书,从而能用更低的利率融资。Seaport Global Securities分析师杰伊・戈德堡(Jay Goldberg)认为,此类交易就如同个人让父母成为抵押贷款的共同担保人,能让贷款方更有信心收回资金。

以前,对于以数据中心项目进行融资的初创企业而言,贷款利率往往高达15%;如果是微软、谷歌这类规模庞大、根基稳固的大型企业,利率往往只有6%-9%。有了英伟达的背书,OpenAI与Coreweave得以降低借贷利率,使之接近微软、谷歌的水平。

Coreweave还曾与英伟达签署一项价值63亿美元的协议。按照协议规定,对于Coreweave无法出售给其他客户的云算力,英伟达有义务全部收购。此外,英伟达还曾承诺在四年内,向Coreweave支付13亿美元,用于购买云计算服务。

Coreweave迄今已从英伟达手中购买25万块GPU,当中大部分是H100 Hopper型号,单块售价高达3万美元。也就是说,仅在购买这些芯片时,Coreweave便向英伟达支付了75亿美元。

从本质上讲,英伟达对Coreweave的投资,最终会以营收的形式回流到英伟达自身。

不只如此,英伟达还打造所谓的“新云企业”(neo-cloud companies),与它们签署协议。“新云”服务商既不完全是云,也不完全是数据中心,而是介于二者之间。

今年夏天,英伟达同意向Lambda租赁算力,四年耗资约13亿美元,合作模式与Coreweave类似,算力由1万块英伟达AI芯片支撑。双方还有另一项协议,价值2亿美元,英伟达承诺未来再向Lambda租赁8000块芯片。Lambda正是英伟达所说的“新云企业”。

要知道,Lambda出售给英伟达使用的芯片是借款购买的,这笔资金又是Lambda用自己的GPU作为抵押借得的,这样的交易被许多人认为是“泡沫”的证据。

除了OpenAI和Coreweave,英伟达还持有许多其它上市公司的股份,这些公司或者采购英伟达GPU,或者从事芯片技术研发,当中包括Arm、高性能计算企业Applied Digital、云服务公司Nebius Group、生物科技公司Recursion Pharmaceuticals。

就在前不久,英伟达还以50亿美元购得英特尔5%股份。月初时,英伟达承诺将向英国AI初创企业投资20亿英镑(约27亿美元),当中5亿英镑用于建设Nscale数据中心,该中心预计将采用英伟达芯片。

不难猜测,英伟达虽然慷慨投资英国,但当中的大部分资金仍会回流英伟达。

英伟达旗下的投资分支名叫NVentures。2024年,NVentures向全球AI初创企业投入约10亿美元,较2022年大幅增长。

根据华尔街咨询公司NewStreet Research的估算,英伟达每向OpenAI投资10亿美元,就能通过GPU销售或者租赁获得35亿美元营收。

需要注意的是,OpenAI只是租用英伟达芯片,并非直接购买,如此一来,OpenAI就可以避免芯片折旧带来的巨额费用,有助于OpenAI减轻财务压力。为什么英伟达愿意承担折旧成本?很简单,如果AI需求低迷,英伟达GPU将会陷入无人问津的处境。

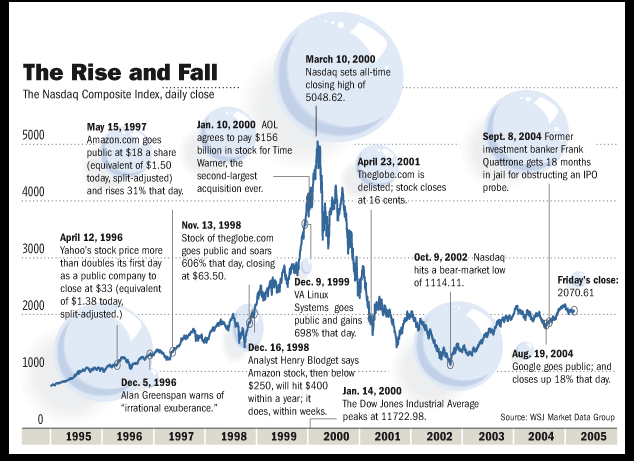

从更长的时间尺度看,当前的AI热潮与互联网泡沫相似。想当年,北电、朗讯、思科等电信设备商也曾向初创企业、电信公司提供贷款,帮助它们采购自家设备。2001年泡沫破裂前,思科、北电向客户提供的融资金额已经占到公司年度营收的10%,五大电信设备商提供的融资总额,超过净利润总和的123%。

当泡沫破灭,电信设备商出现大量坏账,由于贷款过多,泡沫破灭后的损失远超预估。在之后的10年里,网络设备企业的市值蒸发90%。

更值得参考的案例是Global Crossing,它曾是赫赫有名的光纤巨头,直接参与“营收循环造假”。为了达成营收预期,类似Global Crossing这样的公司先向另一家企业支付费用,让它们购买服务,拿到资金之后,这些企业再向Global Crossing购买设备。最终游戏无法进行下去,Global Crossing宣告破产。

可能正是因为历史记忆如此深刻,分析师对英伟达和OpenAI的交易保持警惕。Seaport Global分析师戈德堡(Goldberg)指出,两家公司的交易带有“循环融资”的味道,是“泡沫式行为”。

作为AI的领军企业,OpenAI当然依旧乐观。

OpenAI CFO 莎拉・弗里尔(Sarah Friar)表示,今年公司的营收预计将达130亿美元。她说:“当互联网刚刚起步时,人们一直觉得我们建设得太多太多。但看看现在,还有人说多吗?”

8月份,OpenAI联合创始人奥特曼曾说,公司宁可承受亏损,也要将增长和投资放在优先位置。

无论OpenAI怎么鼓吹,怀疑者仍然越来越多。Bespoke投资集团在报告中表示:“对于AI技术的前景,即使是不那么怀疑的人也存在隐忧,整个AI产业似乎成了自我循环。提供资金并让资金转化为营收,如果英伟达靠这样的方式才能增长,那整个生态是否能持续便存在疑虑。”

One Point BFG Wealth Partners公司首席投资官彼得・布克瓦尔(Peter Boockvar)表示,当英伟达与OpenAI的交易公布之后,20世纪90年代互联网泡沫时期的企业名字便在他脑海回荡,而且当前的AI投资比当年大得多。

布克瓦尔指出:“要让规模庞大的试验顺利推进,且不能造成巨额损失,OpenAI和同行必须创造巨额营收与利润,既要支付它们签下的所有债务,同时还要为投资者带来回报。”