新能源汽车作为我国汽车工业发展的战略方向,是塑造新动能、新优势的关键领域,我国坚持以汽车工业“含绿量”提升发展“含金量”,成为全球新能源汽车产业发展的中坚力量。

Part.01

产业链

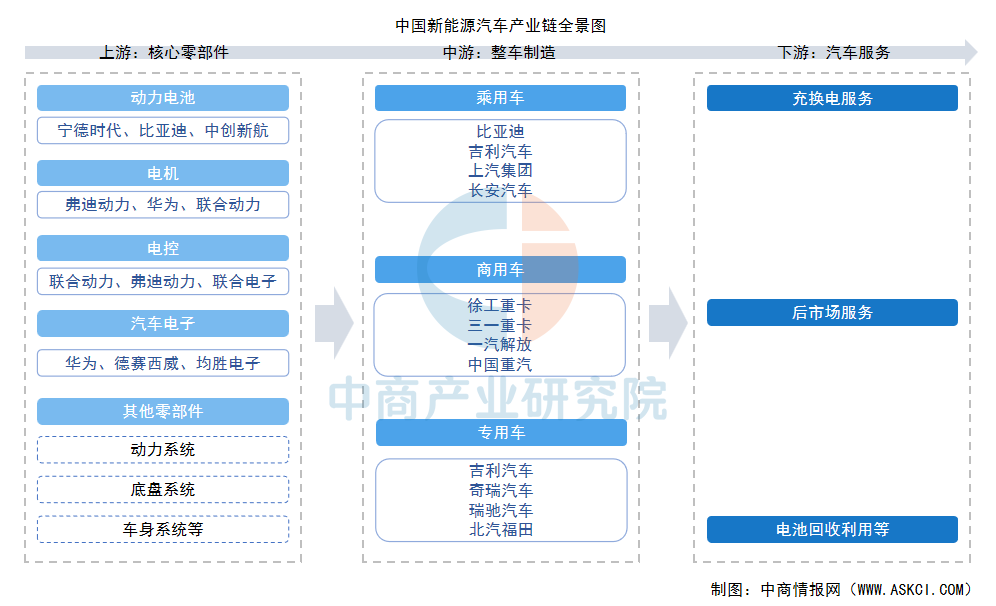

新能源汽车产业链条长、涉及面广,上下游关联度高,通常涵盖上游核心零部件、中游整车制造及下游汽车服务三个主要环节。

资料来源:中商产业研究院整理

Part.02

产业链上游分析

1.零部件成本结构

新能源整车成本结构以三电动力总成为核心,其中动力电池、电机及电控合计占比约47%-55%。其中,动力电池单项成本高达整车成本的35%–40%,对续航里程与动力性能具有决定性作用。电驱动系统由电机、电机控制器和减速箱组成,电机及电控合计占整车成本的12%–15%,对高性能永磁材料、功率半导体、漆包线以及精密齿轮等上游核心零部件依赖度较高。除动力总成外,底盘成本占比14%–16%,汽车电子成本占比8%–10%,其他零部件成本占比15%–20%左右。

数据来源:中商产业研究院整理

2.动力电池

(1)动力锂电池

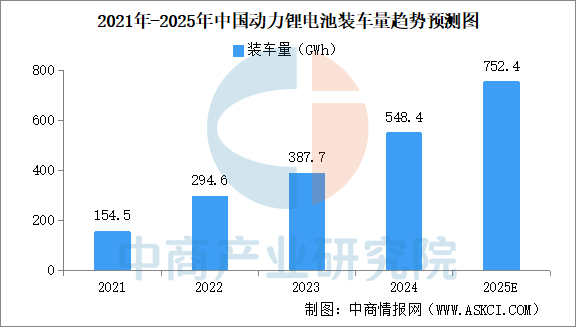

中国动力锂电池行业在技术革新、市场集中、安全升级、回收体系完善中呈现强劲发展态势,但产能过剩、技术瓶颈、贸易壁垒等挑战仍需突破。中商产业研究院发布的《2025-2030年中国动力锂电池市场前景及投资发展战略研究报告》显示,2024年中国动力锂电池装车量548.4GWh,同比增长41.5%。中商产业研究院分析师预测,2025年中国动力锂电池装车量将达752.4GWh。

数据来源:中国汽车动力锂电池产业创新联盟、中商产业研究院整理

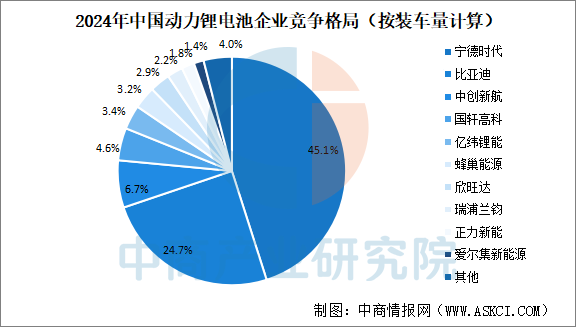

我国动力锂电池市场集中度高。2024年宁德时代动力锂电池装车量市占率45.1%,排名第一。比亚迪紧随其后,动力锂电池装车量市占率24.7%。中创新航动力锂电池装车量市占率6.7%。国轩高科、亿纬锂能、蜂巢能源、欣旺达、瑞浦兰钧动力锂电池装车量市占率超2%。

数据来源:中商中国汽车动力电池产业创新联盟、产业研究院整理

(2)燃料电池

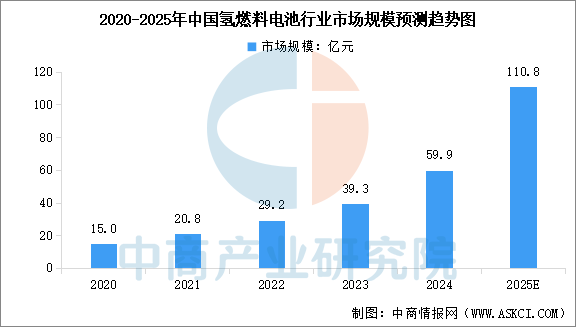

氢燃料电池作为零排放、高效率的能源转换技术,已在交通、工业等领域取得显著进展。中商产业研究院发布的《2025-2030年中国氢燃料电池市场调查与投资机会前景专题研究报告》显示,2020-2024年中国氢燃料电池行业市场规模从15亿元增长至59.9亿元。中商产业研究院分析师预测,2025年中国氢燃料电池市场规模将达到110.8亿元。

数据来源:中商产业研究院整理

在政策支持与技术突破的双重驱动下,中国氢燃料电池行业正快速发展,亿华通、国鸿氢能、捷氢科技等企业凭借其在燃料电池系统、核心电堆、关键材料及全产业链布局方面的优势,在商用车、固定式发电等多个领域推动着氢能的应用与商业化。

资料来源:中商产业研究院整理

3.电控及电驱系统

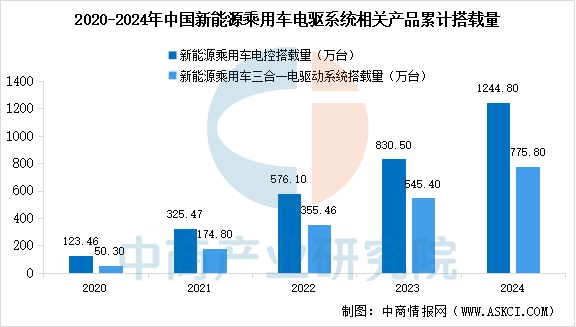

电驱系统决定了电动汽车的加速能力、能量转换效率、驾驶平顺性、动力安全等汽车行驶的主要性能指标,对整车的动力性、经济性、舒适性、安全性等都起到至关重要的作用。近年来,我国新能源乘用车市场中电控与驱动总成的搭载量均保持高速增长态势。中商产业研究院发布的《2025-2030年新能源汽车电机行业深度调研及投资前景预测报告》显示,2024年我国新能源乘用车电控、三合一电驱系统的累计搭载量分别达到1244.8万台、775.8万台,电控、三合一电驱系统的搭载总规模同比增长率均大于40%。

资料来源:NE时代、中商产业研究院整理

当前,新能源汽车电控及电驱系统领域展现出中国品牌力量崛起的态势,以联合动力、弗迪动力为代表的国内企业在第三方市场和全球份额上已具备强大竞争力。

资料来源:中商产业研究院整理

4.汽车电子

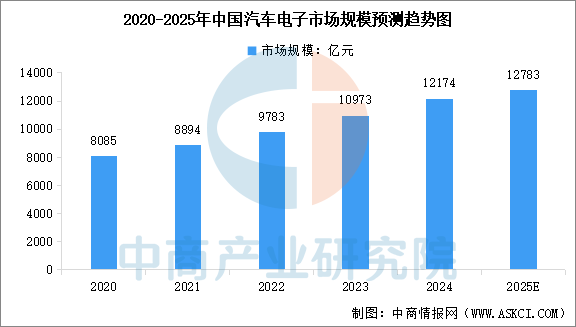

我国是全球最大的汽车和新能源汽车产销国,近年来,我国汽车电子行业稳步发展。中商产业研究院发布的《2025-2030年中国汽车电子行业发展情况及投资战略研究报告》显示,2024年中国汽车电子市场规模约为1.22万亿元,较上年增长10.95%。中商产业研究院分析师预测,2025年中国汽车电子市场规模将达到1.28万亿元。

数据来源:汽车工业协会、中商产业研究院整理

从企业来看,华为凭借全栈自研能力和生态协同优势位居榜首,与多家车企深度合作推动高阶自动驾驶落地。德赛西威作为智能驾驶域控制器龙头,依托软硬件一体化能力服务主流车企。大疆车载则以视觉技术迁移和低成本方案见长。比亚迪依托垂直整合与海量数据实现自研技术输出。

资料来源:中商产业研究院整理

Part.03

产业链中游分析

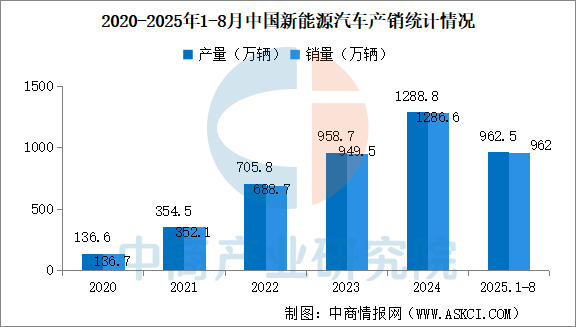

1.新能源汽车产销量

近年来,中国新能源汽车产业保持强劲增长势头。中商产业研究院发布的《2025-2030年中国新能源汽车产业调研及发展趋势前瞻报告》显示,2024年,中国新能源汽车产销量分别达1288.8万辆和1286.6万辆,同比分别增长34.4%和35.5%。2025年1-8月,中国新能源汽车产销量分别完成962.5万辆和962万辆,同比分别增长37.3%和36.7%。

数据来源:中汽协、中商产业研究院整理

2.新能源汽车产量占比

新能源汽车已形成多元化技术矩阵,涵盖纯电动、混合动力、燃料电池等路线,其中纯电动车型仍是市场主力。中商产业研究院发布的《2025-2030年中国新能源汽车产业调研及发展趋势前瞻报告》显示,按动力类型划分,2025年1-8月,纯电动汽车产量621.4万辆,占比64.6%,插电式混合动力汽车产量340.9万辆,占比35.4%。

数据来源:中汽协、中商产业研究院整理

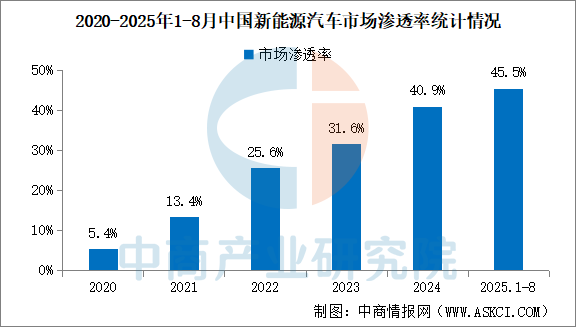

3.新能源汽车渗透率

新能源汽车已成为中国汽车市场增长的核心引擎,其市场渗透率快速提升,远超行业早期预期。中商产业研究院发布的《2025-2030年中国新能源汽车产业调研及发展趋势前瞻报告》显示,2020-2024年,中国新能源汽车市场渗透率从5.4%提升至40.9%。2025年1-8月,中国新能源汽车市场渗透率已达到45.5%,2025年全年渗透率有望突破50%。

数据来源:中汽协、中商产业研究院整理

4.新能源汽车出口情况

中国新能源汽车出口量大幅增长,显示出强大的国际竞争力。中商产业研究院发布的《2025-2030年中国新能源汽车产业调研及发展趋势前瞻报告》显示,2024年中国新能源汽车出口量为128.4万辆,同比增长6.7%。2025年1-8月,中国新能源汽车出口153.2万辆,同比增长87.3%。

数据来源:中汽协、中商产业研究院整理

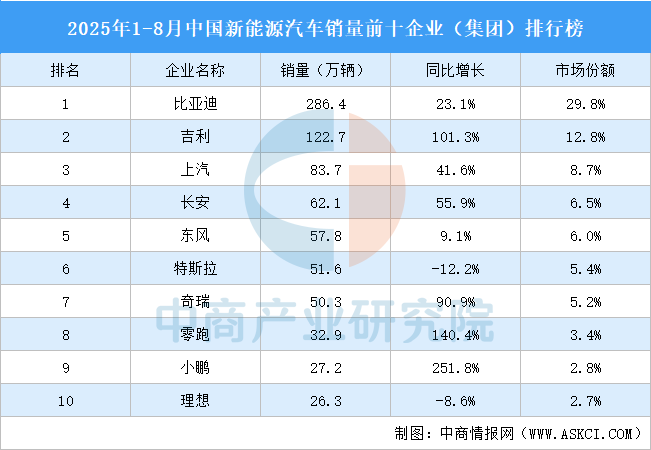

5.中国新能源汽车企业排名

中国新能源汽车市场集中度较高,1-8月中国TOP3企业(集团)新能源汽车销量市场份额51.2%,TOP5企业(集团)新能源汽车销量市场份额63.7%,TOP10企业(集团)新能源汽车销量市场份额83.3%。其中,比亚迪销量最高达286.4万辆,市场份额29.8%。吉利、上汽排名第二和第三,销量分别为122.7万辆、83.7万辆,市场份额分别为12.8%、8.7%。长安、东风、特斯拉、奇瑞、零跑、小鹏、理想进入前十,依次排名第4-10名。

数据来源:中汽协、中商产业研究院整理

Part.04

产业链下游分析

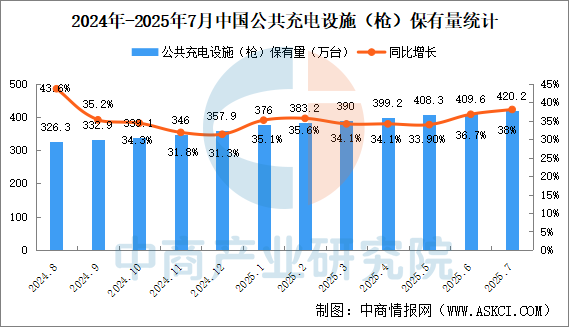

1.充电桩保有量

我国已建成世界上数量最多、辐射面积最大、服务车辆最全的充电基础设施体系,为新能源汽车快速发展提供了有力保障。截至2025年7月底,我国电动汽车公共充电设施(枪)保有量420.2万个,同比增长38%。新能源汽车桩车增量比为1:1.8,充电基础设施建设能够基本满足新能源汽车的快速发展。

数据来源:中国充电联盟、中商产业研究院整理

2.新能源汽车后市场服务

汽车后市场是指汽车销售以后,围绕汽车使用过程中的各种服务,涵盖了消费者买车后所需要的一切服务。近年来,中国新能源汽车产业快速发展,汽车后市场越发受到重视。中商产业研究院发布的《2025-2030年中国汽车后市场发展趋势与投资分析报告》显示,2024年中国新能源汽车后市场总规模超过19000亿元。中商产业研究院分析师预测,2025年市场规模将达23190.9亿元。

数据来源:中商产业研究院整理

3.电池回收利用

伴随新能源汽车产业的高速发展与早期装机电池陆续达到使用年限,我国动力电池正加速迈入规模化退役的新阶段。中商产业研究院发布的《2025-2030年中国动力电池回收产业发展战略分析及供需格局研究预测报告》显示,2019年至2022年,中国动力电池实际回收量由12.9万吨上涨至30万吨,2023年达到32.4万吨。2024年动力电池实际回收量超38万吨。中商产业研究院分析师预测,受新能源汽车销量持续增长和早期动力电池集中退役影响,2025年中国动力电池实际回收量将超50万吨。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年中国新能源汽车产业调研及发展趋势前瞻报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

以上信息仅供参考,如有遗漏与不足,欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。