“空天脉搏”系列报告正式上线!作为航空产业网“经度”系统专业数据库的精华呈现,我们的专业分析师团队每日从海量数据中为您提炼最核心的政策解读、交易动态、技术进展及市场趋势。

它是一份洞察全球空天市场的“全景视窗”,为您提供决策所需的高质量信息。高效决策,始于精准情报!

一、核心事件摘要

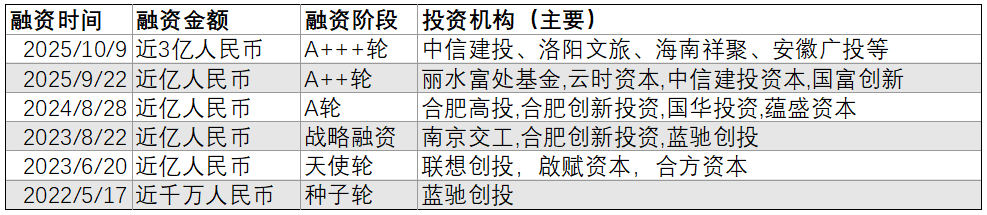

2025年10月9日,零重力飞机工业宣布完成近3亿元人民币的A+++轮融资。本轮融资由中信建投证券与洛阳文旅联合领投。中信建投方面的投资主要聚焦于公司未来的资本化运作与产业协同,洛阳文旅则计划通过自身的文化与旅游资源,为新能源航空器在相关场景中的商业化应用提供支持与验证环境。

二、核心事件分析

(一) 院士领衔团队构建“eCTOL+eVTOL”双产品矩阵

零重力飞机工业定位于低空经济产业链中游,主要从事电动固定翼(eCTOL)与电动垂直起降(eVTOL)飞行器的研发与制造。目前,公司在多旋翼、复合翼和倾转旋翼三类构型上均有布局,以探索不同技术路线的可行性和适用性。

在产品层面,零重力已通过eCTOL机型(如RX1E-A/S)形成初步的市场基础;其核心eVTOL机型ZG-ONE的型号合格证(TC)申请已获中国民航局受理,这为其后续进入城市空中交通(UAM)领域提供了合规条件。

(二) 头部券商赋能资本化路径,文旅资本卡位商业落地场景

本轮融资的投资方结构具有较强的战略导向性。中信建投作为连续投资方,其参与主要体现出资本市场对新能源航空制造领域中具备规范治理与潜在资本化路径企业的关注。该机构的注资预计将有助于零重力在公司治理、财务合规及资本运作层面的体系完善。

洛阳文旅的加入则具有场景协同意义。依托文旅板块的资源优势,其合作可为零重力在“低空飞行+文旅体验”等应用场景提供实际测试与商业验证平台,推动低空经济在文化与旅游领域的融合探索。这类场景型资本的进入,也使市场对公司商业模式的评估从单一技术视角逐步转向运营与应用层面的可行性分析。

三、融资方发展轨迹与竞争力研判

自2024年底以来,零重力的融资节奏明显加快,资本结构逐步从早期的风险投资机构向国有资本、产业资本及券商类机构扩展。这一变化表明公司正处于由技术验证向产业化过渡的阶段,资本方对其未来市场化进程及上市路径的关注度持续提升。

想知道更多企业的融资信息和历史吗?航空产业网“经度”系统投融资库收录了完整的企业融资历程数据,欢迎联系我们试用数据库!

投融资库样例如下:

本轮约3亿元人民币的融资资金将主要用于公司核心战略项目的推进,重点包括推进ZG-ONE机型的型号合格证(TC)审定工作、加快电动固定翼(eCTOL)机型的量产交付进度,以及布局全国性飞行营地建设。这一资金分配反映出公司当前阶段的战略重点,即在推进适航合规进程的同时,强化产品交付与运营场景建设,以形成技术研发、商业化验证与现金流平衡的综合发展路径。

四、同类企业分析

低空载人航空制造领域正进入以产业化落地为特征的成长期竞争阶段。近期,包括零重力飞机工业、沃飞长空和沃兰特航空在内的多家企业,均在推进中后期融资进程。其中,零重力完成的近3亿元人民币A+++轮融资,使其在资金规模上处于行业前列。

当前行业竞争焦点已从早期的技术验证转向适航取证进度与商业化订单获取能力。沃飞长空依托吉利集团的产业资源,具备较强的产业链整合优势;沃兰特航空则凭借较高的意向订单量(超过860架)在市场端形成先发态势。相比之下,零重力通过引入券商资本,为后续资本运作和市场化路径奠定了基础。整体来看,赛道的核心竞争要素正逐步集中于资金链稳定性和适航审定推进速度,这两项指标将直接影响企业的量产节奏与市场进入时机。

五、产业分析

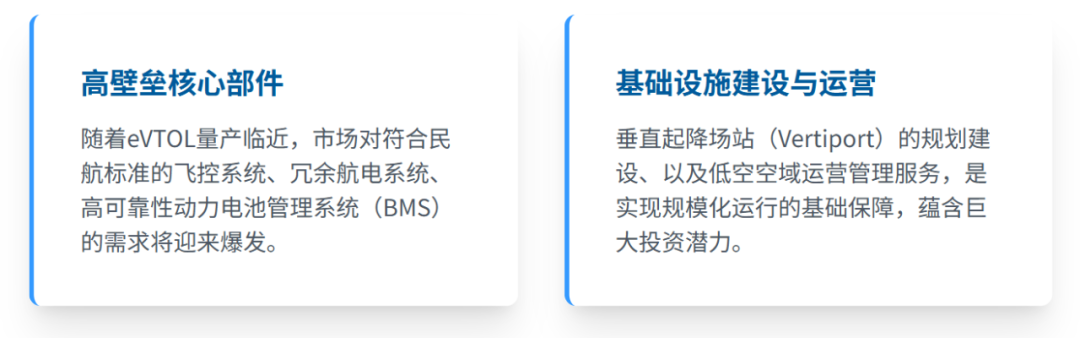

过去一年间,低空经济投融资活动已呈现出向成熟期过渡的结构性变化,中后期融资事件(泛A/B/D轮)的密集发生反映了赛道的整体成熟度提升。在国家战略导向影响下,资本支持正从市场化风险投资转向国资背景资金和产业资本的深度渗透,后者具备更强的资源整合能力和长期战略眼光。此外,资本的关注点正沿着产业链深化,不仅集中于整机制造,也开始向上游的高技术壁垒核心部件(如飞控系统)和下游的运营及基础设施服务延伸,预示着产业生态系统的纵深发展。

六、产业影响与未来趋势展望

(一) 资本聚焦“场景卡位”与“适航提速”

本次融资事件明确了资本对低空经济投资的新逻辑:从单一技术验证转向“明确商业化场景”与“适航取证速度”的综合评估。洛阳文旅的入局证实了“低空+文旅”作为早期商业模式的巨大潜力。资金对核心产品适航审定的投入,表明资本将合规性视为当前价值增长的核心驱动力。零重力与头部券商和场景方的战略合作,将促使整个行业加速构建“金融服务+应用生态”的综合壁垒,推动产业整合。

(二) 倾转旋翼构型受资本青睐;建议关注核心部件与区域基础设施建设

低空经济的技术趋势正从“能制造”向追求“高效率、高性能”转变。尽管复合翼和多旋翼目前仍占主导,但零重力等企业对倾转旋翼构型的持续研发和融资成功,预示着资本长期看好其高速、长航程的下一代UAM潜力。随着载人eVTOL商业化临近,市场对高安全等级的核心部件需求将爆发,尤其应关注符合民用飞机标准的飞控系统、冗余航电系统和高可靠性动力电池管理系统(BMS)等高壁垒领域。此外,垂直起降场站(Vertiport)的规划建设以及低空空域运营管理服务等基础设施建设与运营服务,将成为未来重要的投资机会,尤其是在长三角、成渝等低空经济产业集群地区。

获取完整投融资洞察报告及更多主题洞察报告,请扫描下方二维码!

立即体验

开启您的情报进化之旅

停止被动搜索,让最重要的情报主动为您服务。

点击下方小程序码,即刻订阅您的专属空天产业日报,成为信息时代的领航者。

欢迎扫描下方二维码添加微信客服或点击阅读原文注册,联系我们进行产品演示,即刻订阅您的专属空天产业日报。

—— 推荐阅读 ——

解决方案 | 汽车企业进入航空航天产业?

解决方案 | 金融机构如何精准把握航空航天万亿级市场机遇

解决方案 | 航空企业如何为“十五五”规划看清道