加入整车产业群,请加微信gasgoo2019,出示名片

2025年6月23日,盖世汽车研究院围绕2025年1~4月电气化配置数据、ADAS配置数据、智能座舱配置数据等方面进行了分析和讨论的线上直播,欢迎扫码查看视频回放。

电气化配置数据解读

2025年1-4月中国乘用车电气化市场销量共计434.6万辆,电气化渗透率50.2%,新能源渗透率46.7%,新能源车中BEV占比61.5%,24年同期新能源车中BEV占比60%。

2025年4月新能源乘用车动力电池4月终端装机量39.3GWh,其中磷酸铁锂、三元电池终端装机量分别为29.9Wh、9.2GWh,分别占总装车的76.1%、23.5%,车企在价格战背景下,市场竞争将压力进一步传导到上游供应链,磷酸铁锂电池市场份额维持历史高位。

新能源乘用车电驱动4月终端装机量104.3万套。从1-4月竞争格局来看,弗迪动力依靠自身集团车型终端优异表现维持龙头地位,市场占比27.8%,主要供给自身集团下车型、少量外供;汇川联合动力凭借蔚来汽车、小米汽车和广汽埃安核心客户位居第二,市场占比5.6%;华为数字能源主要配套鸿蒙智行车型进入前三,市场占比5.3%。

目前中国动力电池、电驱动产业供应链相对成熟,头部车企例如比亚迪、特斯拉凭借垂直产业链优势成为行业领头羊,其他车企纷纷效仿加强三电领域的布局,不断提升核心零部件的自研自产比例。

2025年1-4月国内市场动力电池供应商方面,宁德时代以41.6%领跑市场,主要客户玮特斯拉、小米、奇瑞汽车、吉利汽车、理想汽车等;比亚迪市场份额27.1%位居第二,主要客户为比亚迪、小鹏、腾势、小米、蔚来汽车等;中创新航以6.5%市场份额位居第三,主要客户为小鹏汽车、蔚来汽车、零跑汽车、广汽埃安、智己等。

2025年1-4月国内市场电控供应商方面,弗迪动力以28%位列第一;汇川联合动力凭借配套小鹏汽车、广汽埃安、小米汽车等位列第二,市场占比11.7%;特斯拉市场份额5.3%位列第三。

OBC除弗迪动力之外,以第三方供应商配套为主;压缩机行业TOP5集中度80%。

2025年1-4月国内市场电动压缩机供应商方面,弗迪科技以27.6%份额位列第一;奥特佳以16.7%份额位列第二,主要客户为吉利汽车、长安汽车、上汽乘用车;华域三电以15.7%份额位列第三,主要客户为小米汽车、上汽乘用车、赛力斯。

CIBF2025专题解读

CIBF2025电池展览于2025年5月15-17日在深圳国际会展中心(宝安)举办,参展商超3200家,涵盖电池材料、设备、电芯制造、Pack技术、智能装备、检测验证、储能方案等全产业链,并同期举办先进电池前沿技术研讨会。

固态电池作为目前最热门概念之一,本次展览上多家企业展出固态电池相关产品,能量密度集中在400Wh/kg左右,以半固态电池为主。当前两轮车、无人机、特种车辆等消费领域是固态电池应用最为广泛的场景,新能源汽车领域的发展较为缓慢。

与传统的湿法工艺相比,干法工艺具有显著的成本优势,同时可提升电极性能。当前已有企业开始从设备入手布局干法制造工艺,从辊压、涂布、成膜等关键步骤攻克干法工艺。未来有望在固态电池、圆柱电池等实现应用。

在本次电池展,欣旺达发布旗下闪充电池4.0产品矩阵,目前处于实验室样品阶段,有望在2026年实现发布。同时,蜂巢能源、楚能新能源、国轩高科也带来旗下超充电池,快充倍率提升至5C以上,楚能新能源L200电芯可实现峰值7.5C快充。

在电池材料方面,多家电池材料企业展出下一代正极/负极电池材料。正极方面,主要是磷酸锰铁锂、富锂锰基等体系,未来有望逐渐实现应用;负极方面,硅基材料是企业布局的重点,部分企业拓展至锂金属负极材料。

基于CIBF电池展,未来动力电池将围绕高能量密度、超快充、高安全等方向发展。对一线电池厂商来说,需进一步巩固技术优势,通过产业链整合和全球化布局稳固市场份额,对二线电池厂商来说,需围绕自身技术优势形成差异化竞争。

ADAS配置数据解读

L2已经成为主要驾驶辅助方案。2025年4月,国内新车L2及以上辅助驾驶装配量达95.1万套,渗透率达到56.8%,达到历史新高。其中L2++级车辆单月装配量达到32.6万辆,较上月大幅增长,主要得益于高速NOA功能的推动,搭载该功能的代表车型包括理想L系列、奔驰E、智界R7和问界M9等。从信息辅助类功能来看,LDW和FCW功能渗透率超过60%;控制辅助类功能中,自动紧急制动AEB渗透率最高,达到65.5%,ACC和LCC增速较快;随着科技平权发展,高速NOA渗透率为12.6%,同比增长7个百分点。

动力类型方面,2025年1-4月L2级辅助驾驶在新能源车型中的渗透率达到62.9%,同比增幅57.1%。相比之下,燃油车渗透率仅38.4%,混动车渗透率为72.6%。其中燃油车增量主要来自星越L、RAV4荣放、迈腾、雅阁等车型,混动车型销量主要来自凯美瑞、亚洲龙、赛那等车型。

从价格段来看,L2配置在20-30万元车型中最为普及,渗透率高达89.9%,其次是50万元以上高端车型渗透率达88.3%。10-15万元和15-20万元区间也有不错表现,渗透率分别为55.7%和62.7%。值得关注的是,10万元以下车型L2搭载量同比激增超10倍,尽管渗透率仍仅为3.5%,但增速表明辅助驾驶正在快速向低价位市场渗透。50万以上价格区间增量主要来自宝马X5、问界M9、奔驰E级等车型,10~15万价格区间销量主要来自小鹏MONA M03、卡罗拉锐放、长安CS75 PLUS、宋Pro DM等车型。

在辅助驾驶硬件方面,激光雷达、ADAS摄像头、毫米波雷达增幅突出。2025年1-4月,激光雷达搭载量达到48.8万颗,同比增长48.9%;ADAS摄像头搭载量达到2555万颗,同比增长37.9%;毫米波雷达搭载量达到879.9万套,同比增长31.6%;空气悬架作为受欢迎的舒适性配置,同比增长24.6%。激光雷达、ADAS摄像头的增加主要受NOA功能加速上车的影响。

智能座舱配置数据解读

智能座舱部件多样化配置渗透率增长明显。目前座舱内的语音交互、车联网的渗透率稳定在80%以上,中控屏渗透率接近95%;同时,随着座舱功能的愈发丰富,座舱域控、HUD、DMS的渗透率也均有提升;座舱域控渗透率在10~15万价格区间增幅明显;HUD中的AR-HUD增幅较大,在各类型HUD中的占比约20%;DMS系统渗透率达到21.1%,在安全政策与法规推动下加速普及。

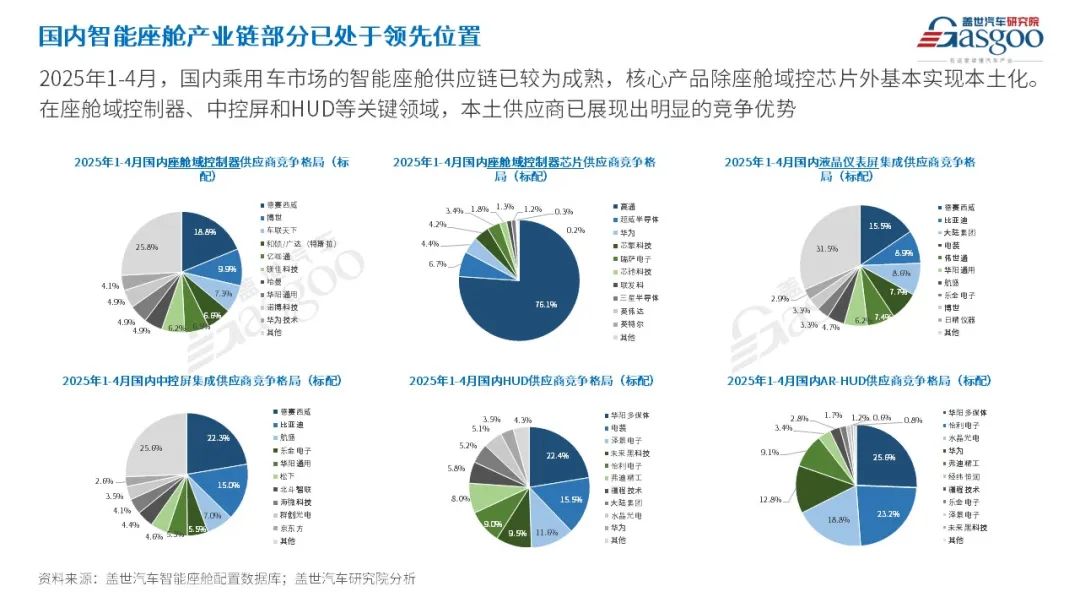

国内智能座舱产业链布局相对成熟。2025年1-4月智能座舱产业链加速本土化,除芯片外,控制器、中控屏、HUD等关键环节中,国产厂商已占据主导地位,展现出较强的技术成熟度和供应能力。在座舱域控制器方面,国产厂商德赛西威、车联天下、亿咖通、华阳通用、华为技术排名靠前;中控屏和液晶仪表屏市场也由多家本土企业共同构成,竞争格局分散但国产参与度高。HUD和AR-HUD市场中,本土厂商表现尤为突出,华阳多媒体、泽景电子、弗迪精工等企业占据主要份额。相比之下,座舱域控芯片仍由高通主导,市占率达76.1%,本土芯片企业如华为、芯擎科技、芯驰科技等整体份额仍偏小,座舱芯片仍是国产体系亟待突破的关键环节。

完整报告共50页+

获取完整报告欢迎识别下方二维码报名

👇👇👇

两个工作日内统一发送报名邮箱

关于盖世汽车研究院

1、盖世汽车研究院致力于成为行业智库的领先者;

2、拥有以供应链信息、整车及零部件产销量为核心的底层数据资源;

3、聚焦新能源、智能网联、新材料、智能智造等领域发展趋势与应用;

4、借助公司平台优势进行汽车产业链深度剖析与研究;

5、输出研究成果和数据资源支撑用户进行商业决策。

喜欢本篇文章请点个在看哟