加入高工机器人专业行业群,加微信:18565829548,出示名片,仅限机器人及智能制造产业链相关企业。

传统工业机器人追求高精度、高速度的运动控制,离不开减速器、编码器、电机、伺服驱动器等核心零部件,但随着人形机器人的火热,2025年以来投资风向在往人形机器人核心零部件——关节模组、丝杠等领域倾斜,这种倾向在Q3反映更为突出。第三季度面向关节模组相关企业的投资共有10起,占据整个核心零部件投资数量的63%。

2025年Q3机器人核心零部件领域融资情况

如智动力、智同科技、同川科技、泉智博、灵足时代、指尖智擎、航墨科技、国华智能等均涉及关节模组的研发销售,上述企业融资所得资金,也大多用于加强在高端减速器、微型电机、轻量化关节模组等产品的研发投入和产能扩张。

促成关节模组厂商备受青睐的原因,一方面源自协作机器人产品的应用逐渐成熟、出货量稳定增长,更多的市场预期则来自人形机器人订单规模起量的需求。

传统多关节工业机器人、协作机器人单台对关节模组的采购需求有限,而人形机器人一般具备20个以上自由度,每台人形机器人基本需要20~30个关节模组采购量,规模化量产的市场空间前景可观。

加上基于在工业机器人领域投资的经验,零部件企业作为“卖铲人”的风险性和盈利能力往往高于机器人本体企业,为投资机构和厂商带来了信心。

同样,对于零部件企业而言,为了降低本体企业和集成商的使用成本,需要足够的产能支撑,不少核心零部件企业迫切需要借助资本力量用于扩产、技术研发迭代,进而抢占市场、绑定更多客户。

如“小米系”出身的灵足时代持续扩充产能,已建成3条量产产线,年产能最高可达50万台,将单个关节模组的价格“砍”至70%,单价下探至百元级。

泉智博科技的主要产品覆盖了基于行星、谐波减速器的一体化关节,正在攻克RV摆线关节模组难关,目前现有产线最高年产能可达20万套,未来计划通过自动化升级将产能提升至百万套级别。

还有企业在公开报道中表示,新兴的四足机器人、灵巧手、割草机器人、外骨骼机器人等对高性价比关节模组的需求同样迫切,不少从事减速器、微型电机的核心部件企业也纷纷涌入模组集成业务,抢占新的市场增量空间。

据高工机器人不完全统计,2025年Q3中公开披露完成新一轮融资的工业机器人企业有7家,包括仁新机器人、昇视唯盛、微亿智造、灵猴机器人、安诺机器人、锐洁机器人、图速自动化等。

相较于通用机器人,能够完成焊接、打磨、半导体搬运等复杂工艺,并能提供“AI/具身智能+专用机器人”解决方案的企业,正在受到资本青睐。

2025年Q3工业机器人领域融资情况

在2025高工机器人集成商大会上,一位百亿市值上市公司董事长便直言,在众多细分市场中非常看好智能焊接机器人的应用前景。

专注于焊接和切割领域的仁新机器人在今年8月完成数千万元A轮融资,由深创投独家注资完成。仁新机器人表示,所募资金将用于工业具身智能技术研发与工程化落地,通过多模态智能感知、自主认知决策与高精度运动控制技术,逐步打造具身智能焊接/切割机器人,构建“感知—认知—决策—执行—质控”自主作业的闭环。

昇视唯盛通过收购哈工现代,完成了焊接机器人、AI视觉、工艺系统三项关键技术的自研自有,实现焊接装备“手眼脑”智能融合。昇视唯盛还从焊接场景切入具身智能多模态大模型机器人,其最新迭代的智能焊接机器人,无需示教即可通过视觉识别重构,自动规划焊接路径,灵活应对各种非标焊接产品、多品种定制生产场景。

微亿智造同样专注于具身智能在工业应用场景的开拓,在今年9月完成了新一轮融资并向港交所递交IPO申请,拟冲刺“工业具身智能机器人第一股”。为了解决柔性生产问题,微亿智造将快慢思考系统、多模态感知等AI技术置入工业机器人,实现装配、质检、搬运上下料、组装、焊接等典型工业场景的智能化、柔性化生产。

灵猴机器人、图速自动化等企业也分别在具身智能机器人核心模组制造、AI力控打磨等智能领域取得领先进展,获得众多产业资本、风投基金的注资。

随着具身智能浪潮的加速渗透,具身智能技术早已不是人形机器人的专属,工业机器人+多模态感知+AI工艺大脑已经逐步在多个典型领域试点落地,为传统机器人低端内卷市场撕开关键突破口。

据高工机器人统计,2025年Q3有6家机器视觉相关企业获得融资,其中梅卡曼德、跨维智能、视比特机器人等新一轮融资金额均超亿元级别。

2025年Q3机器视觉领域融资情况

当前机器视觉行业进入下游需求起伏不定、终端极致降本、硬件价格内卷、牌桌玩家淘汰加速的深水区。在此严峻挑战下,依然能够获得融资的企业多有独到之处,同时随着行业生态和竞争的白热化,企业的发展路线分化情况较为明显。

如梅卡曼德、视比特机器人、环视智能等视觉企业坚定使用大模型技术强化机器人的感知、决策、执行能力。

梅卡曼德针对特定场景,加速构建AI视觉+具身智能大模型+机械臂“眼脑手”协同全栈解决方案,强化具身智能操作能力,探索跨任务、跨场景、跨环境的落地应用。据高工机器人产业研究所(GGII)数据显示,梅卡曼德已连续5年位居中国3D视觉引导工业机器人市占率第一位。

视比特机器人开发了融合数字孪生、低代码开发和工业大模型等技术的坤吾工业智能软件平台,集成大量感知、规划、控制与运筹类AI组件,实现低代码自动生成与AI辅助调试,加强基于AI+3D视觉的工业具身系统和工艺方案。

如跨维智能则在具身智能/人形机器人整机领域大步迈进,今年面向工业、商业、教育等领域发布了具备精细化操作能力人形机器人,强化在AI视觉和具身机器人大小脑的融合闭环。

又如博视像元等企业选择紧跟国家战略产业,在半导体前道检测、精密光学等高端工艺领域发力,致力于打破国外的技术垄断,实现国产自主替代。

多模态感知的典型技术方向正从VLA(视觉-语言-动作)转向VTLA(视觉-触觉-语言-动作),这为机器人攻克复杂操作奠定了底层技术架构基础。2025年以来,投资界对灵巧手、触觉感知企业的关注度大大提升,斩获亿元级大额融资的企业不在少数。

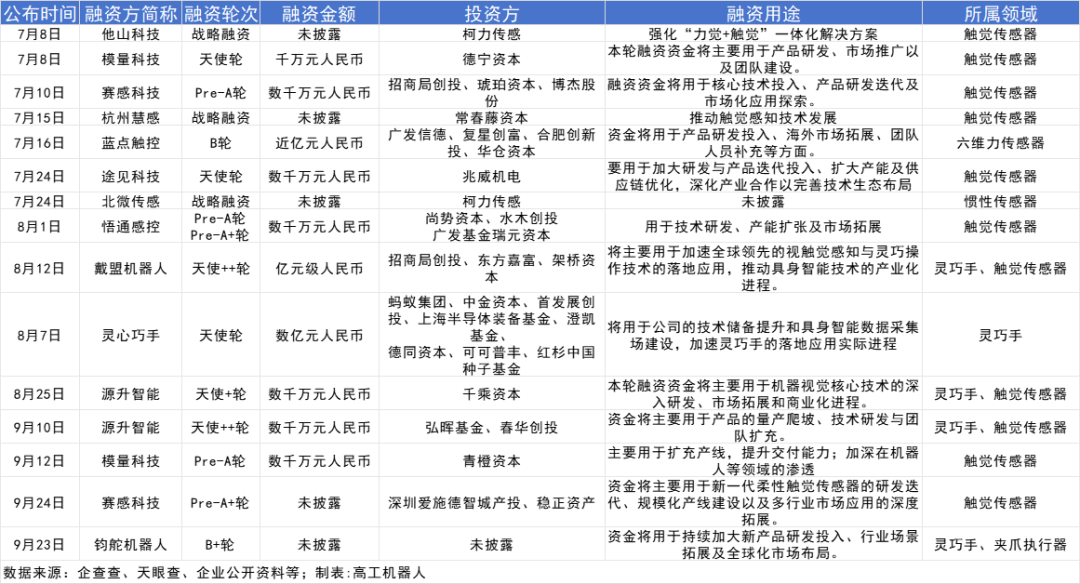

2025年Q3传感器&灵巧手领域融资情况

从Q3融资来看,有12起融资投向了触觉传感器企业,包括他山科技、模量科技、赛感科技、杭州慧感、途见科技、悟通感控、戴盟机器人等;有5起投向了灵巧手研发企业,如灵心巧手、钧舵机器人、源升智能、戴盟机器人等。

目前触觉传感器仍然处于早期萌芽阶段,无论是技术路线还是商业化理解,都处于产业链自主摸索的“蛮荒时代”,大部分企业的思路是通过柔性材料让传感器贴合机器人的灵巧手手指、手掌、手臂、足底等位置,推动从实验室走向工业制造、康复医疗、消费电子等场景的应用探索。

与传统工业机器人追求高速、高精的技术路线差异明显,精细化操作更考验力控、触觉感知材料硬件设计,以及采集算法的实时计算分析反馈机制,在工业场景中,具身智能机器人+力控+触觉感知,可以弥补工业机器人在精密装配、柔性抓取、线缆插拔等操作的不足。

总体而言,如产业资本、政府引导基金、PE/VC风投基金等对机器人产业的关注,不止局限在人形机器人板块,包括优秀的零部件及配套、工业机器人+AI解决方案、多模态传感技术企业均有机会享受时代技术变革的红利。

机器人行业大大大小小规模的融资事件,恰如其分地反映了当前机器人产业链的前沿活力,指明了市场需求和技术痛点所在,资本注入也为处于新兴赛道和技术路线尚未成熟的初创企业增强了抗风险能力和容错几率,为国产机器人技术迭代、国产替代推广进行资源链接和资金护航。

—END—