【内容目录】

二、营收与盈利能力分析:盛合晶微vs.芯德半导体

三、技术能力对比:盛合晶微的“SmartPoser™”与芯德半导体的“CAPiC”

四、趋势拉动与产业影响分析

五、结语

涉及企业:盛合晶微半导体(江阴)有限公司、江苏芯德半导体科技股份有限公司

一、国产封装新势力崛起

长期以来,中国大陆的封测市场由长电科技、通富微电、华天科技“传统三强”主导。然而,随着盛合晶微(SJ Semi)冲刺科创板 、芯德半导体(JSSI SEMI)递表港交所 ,两股强劲的“新势力”正浮出水面。它们凭借在先进封装领域的精准卡位,展示了惊人的成长速度,预示着行业格局正迎来深刻变革。

二、营收与盈利能力分析:盛合晶微vs.芯德半导体

从两家企业近期披露的财务数据来看,营收快速增长是共同特征,但在盈利能力上存在差异。

-

营收对比:

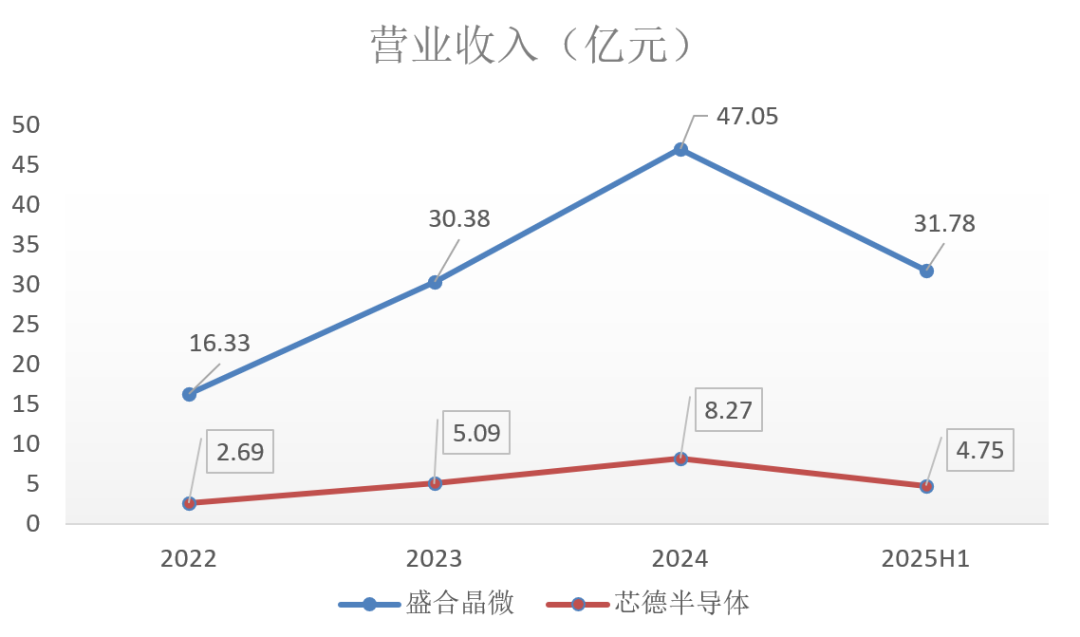

盛合晶微:营业收入增长显著。其营收从2022年的16.33亿元,增长至2024年的47.05亿元 。2025年上半年营收为31.78亿元 ,显示出较强的业务规模。

芯德半导体:作为2020年成立的公司 ,其营收增长迅速,从2022年的2.69亿元增长至2024年的8.27亿元 ,2025年上半年营收为4.75亿元 ,表现出较快的市场导入速度。

-

净利润对比:

盛合晶微:已实现年度盈利。公司2022年净亏损3.29亿元,在2023年净利润转为0.34亿元,2024年增长至2.14亿元,2025年上半年净利润为4.35亿元 。

芯德半导体:目前尚处投入期,2022年至2024年持续亏损,分别为-3.6亿元、-3.59亿元和-3.77亿元 。2025年上半年净亏损为2.19亿元 。数据显示其毛损率正逐年大幅收窄(从2022年的79.8%收窄至2025上半年的16.3%),运营效率在逐步改善。

三、技术能力对比:盛合晶微的“SmartPoser™”与芯德半导体的“CAPiC”

-

研发投入: 盛合晶微(2014年成立)凭借相对更长的运营时间,在专利积累上具有一定优势,截至2025年6月30日,共计拥有229项发明专利。芯德半导体(2020年成立)截至最后实际可行日期拥有发明专利32项 ,处于技术积累的快速增长阶段。

盛合晶微:SmartPoser™ 平台“专精”于2.5D集成

*盛合晶微的“SmartPoser™”

1.核心技术:SmartPoser®平台,采用硅通孔转接板(TSV Interposer)实现Chiplet集成 。

2.市场定位:招股书显示,公司是中国大陆最早量产、生产规模最大的2.5D集成企业之一 。2024年度,公司在中国大陆2.5D收入规模排名第一,市占率约85% 。同时,公司在12英寸Bumping和12英寸WLCSP领域也具备国内领先的产能和收入规模 。

3.分析:这种“专精”策略使其能够满足国产AI/GPU芯片对异构集成的特定需求 ,构建了较高的技术门槛,这与其当前的盈利能力有直接关系。

芯德半导体:“CAPiC平台化”布局

*芯德半导体的“CAPiC”

1.核心技术:打造“晶粒及先进封装技术平台(CAPiC)”,目标覆盖Bumping、WLP、Fan-out、2.5D/3D、TGV(玻璃基板技术)等主流先进封装技术分支。

2.市场定位:其优势在于技术的“全面性”,是国内少数具备BGA、LGA、WLP及2.5D/3D等全面先进封装量产能力的企业之一 。凭借这种平台化能力,获得了小米长江产业基金、OPPO、联发科等产业链上下游企业的投资与订单 。

3.分析:芯德半导体提供了一种“一站式”的先进封装解决方案选项,其技术布局广泛,满足了消费电子、射频、电源管理等不同市场的需求。

四、趋势拉动与产业影响分析

两家公司得以快速发展,主要受以下因素驱动:

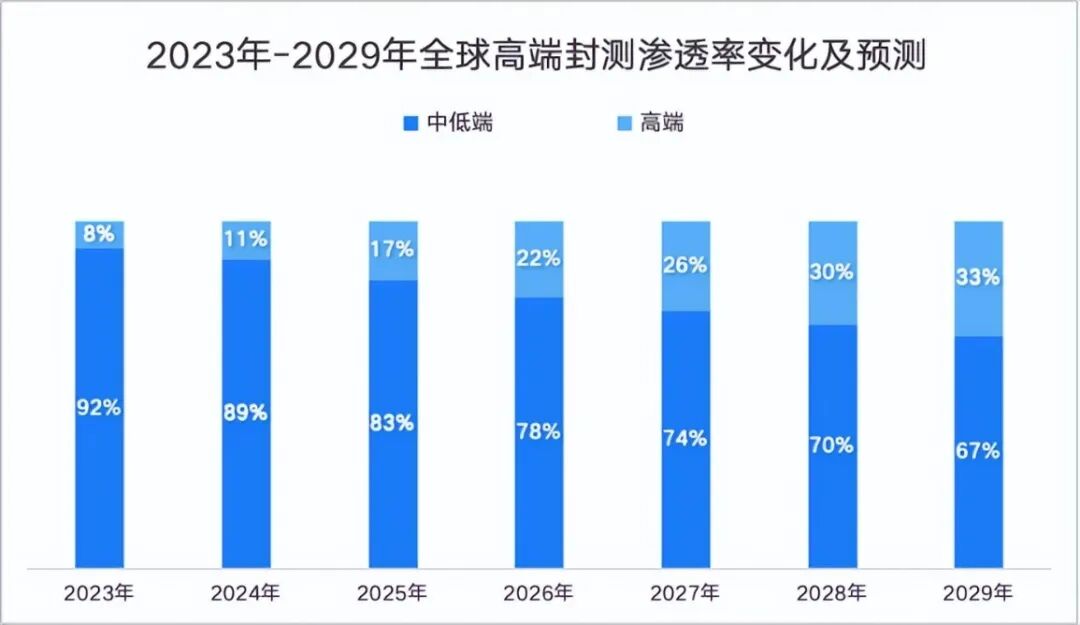

*图源Market Research Future (MRFR)

1.AI算力需求:AI大模型等应用对算力的需求 ,推动了GPU、HPC芯片向2.5D/3D封装结构发展 ,为掌握此技术的企业提供了市场机遇。

2.供应链本土化:在当前国际贸易环境下,国内芯片设计公司对本土、可控的先进封装供应链的需求增强。盛合晶微和芯德半导体的发展,在一定程度上满足了这一市场需求。

3.资本推动:两家公司均获得了大量资本支持(芯德半导体成立五年融资超20亿,盛合晶微亦获多轮融资 ),使其有能力进行重资产的产能建设和技术研发。

对产业的影响:

1.丰富产业生态: 这两家公司的发展,为国内市场在传统大型OSAT之外,提供了新的、专注于特定先进封装技术的服务选项。

2.补齐高端封装环节: 尤其是盛合晶微在2.5D的规模量产能力,为国产AI芯片产业链提供了关键的异构集成制造支持 。

3.新的运营模式: 盛合晶微的运营模式呈现出“Foundry-like”(类晶圆厂)的特点 ,即高研发投入、高技术门槛、重资产运营,专注于中段和高端封装工艺 ,这与传统封测的运营模式有所区别。

五、结语

盛合晶微和芯德半导体的IPO进程,是国内先进封装产业快速发展的一个重要信号。盛合晶微凭借在2.5D领域的“专精”策略,已在财务上实现盈利;芯德半导体则依托其“全栈”平台布局和有经验的团队 ,在营收上实现快速增长 。上市融资将为两家公司提供进一步的资金支持,用于产能扩充和前沿技术(如3DIC、超高密度互联)的研发。未来,先进封装领域的竞争,将更加聚焦于技术平台的成熟度、资本效率和产业链的协同能力。

参考文献

[1] 中国国际金融股份有限公司. (2025). 关于盛合晶微半导体有限公司首次公开发行股票并在科创板上市的上市保荐书.

[2] 雷递. (2025). 芯德半导体冲刺港股:上半年营收4.75亿 亏2亿 晨壹与小米是股东.

[3] Gartner. (2024). Market Share Analysis: OSAT, 2024. Market Report.

[4] Lau, J. H. (2023). Heterogeneous Integration for AI, 5G, and More. IEEE Transactions on Components, Packaging and Manufacturing Technology.

[5] 芯东西. (2025). 芯德半导体冲刺港交所主板.

[6] 芯通社. (2025). 国内唯一一家2.5D硅基芯片封装技术大规模量产企业,IPO获受理.