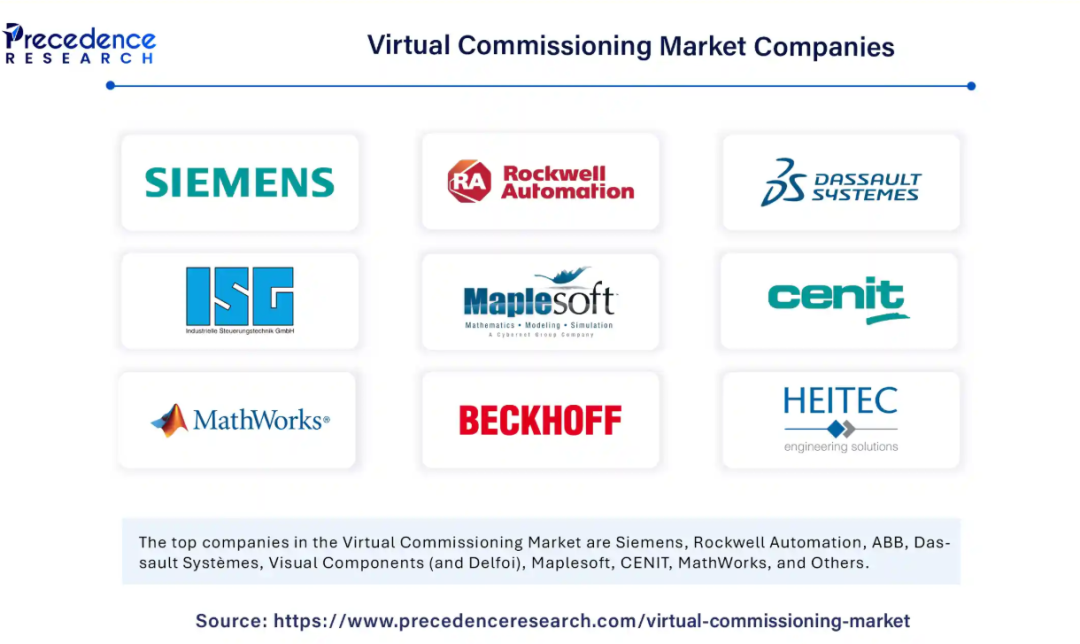

2024 年全球虚拟调试市场以 12.5 亿美元开篇,预计 2034 年将飙升至 48.6 亿美元,14.54% 的复合年增长率背后,是西门子(Siemens)、达索系统(Dassault Systèmes)、ABB、罗克韦尔自动化(Rockwell Automation)等巨头的技术博弈与生态布局。从汽车工厂的机器人调试到能源电站的系统验证,这些企业正以数字孪生、AI 模拟为武器,重新定义工业自动化的 “落地逻辑”。

10 年翻 3.8 倍,巨头技术方案成核心动力

虚拟调试市场的爆发,本质是 “巨头技术红利” 向全行业渗透的过程。2024 年工厂与流程模拟以 63% 的市场份额领跑,这背后离不开西门子的 TIA Portal 平台 —— 其可无缝衔接 PLC 编程与虚拟调试,全球超 60% 的汽车工厂用它优化产线布局;罗克韦尔自动化的 FactoryTalk View 系统则凭借 “实时数据同步 + 模拟测试” 能力,成为制造业调试的 “标配工具”,仅 2024 年就助力北美车企减少 40% 的调试停机时间。

细分领域同样是巨头主场:机器人与自动化模拟增速最快,ABB的 RobotStudio 软件功不可没,工程师可通过它模拟协作机器人的运动轨迹,在不中断生产的前提下完成集成;Visual Components(含 Delfoi) 的 3D 模拟平台则聚焦 “多品种小批量” 制造,为电子代工厂提供柔性调试方案,2024 年在亚太市场的份额同比增长 25%。

即便是部署模式的选择,也由巨头主导方向:本地部署虽占 40% 份额,但倍福自动化(Beckhoff Automation) 的 CX 系列控制器凭借 “高定制化 + 强兼容性”,成为大型企业的首选;而云部署的爆发,则得益于MathWorks的 MATLAB Cloud 平台 —— 支持全球团队实时协作调试,中小企业通过订阅制即可使用,直接拉低准入门槛,推动云部署成为增速最快的模式。

AI + 数字孪生,巨头们的 “下一代战场”

当前虚拟调试的三大趋势,每一条都有巨头的身影主导:

1. AI 让调试从 “被动模拟” 变 “主动预测”

西门子率先将 AI 融入虚拟调试,其 Sinumerik Integrate 平台可通过机器学习分析历史数据,提前预测机床故障,某德国汽车零部件厂用它将调试误差率降低 50%;MathWorks则升级了 Simulink 的 AI 模块,能自主优化控制算法,在风电设备调试中,帮助KEB的变频器实现 “负载波动自适应”,发电量提升 8%。

2. 数字孪生 + VR/AR,沉浸式调试成新标配

达索系统的 3DEXPERIENCE 平台是这一领域的标杆 ——2025 年 9 月推出的机场解决方案,通过数字孪生 + VR 模拟旅客流与行李分拣,巴黎戴高乐机场用它将行李丢失率降低 25%;CENIT的 CADENAS 平台则聚焦机械制造,工程师戴上 VR 设备就能 “拆解” 虚拟机床,提前发现部件干涉问题,某航空航天企业用它缩短 30% 的调试周期。

3. 跨平台互操作性,巨头共建生态

罗克韦尔自动化与ABB联手推出 “调试数据互通协议”,使双方的系统可共享模拟参数,某北美炼油厂借此实现 “PLC + 机器人” 的协同调试;ISG Industrielle Steuerungstechnik则开发了中间件,能兼容西门子、倍福自动化的硬件与Maplesoft的仿真软件,解决了传统调试 “系统孤岛” 的痛点。

北美稳守技术高地,亚太成巨头必争之地

1. 北美:45% 份额的 “巨头大本营”

北美是罗克韦尔自动化、MathWorks的本土市场,技术优势难以撼动:罗克韦尔自动化为福特汽车的电动车型产线提供全流程虚拟调试,将投产周期从 6 个月压缩至 3 个月;MathWorks的云平台则支撑通用电气(GE)的航空发动机调试,实现全球 12 个研发中心的实时协作。此外,Hypertherm旗下的Robotmaster专注金属加工领域,其离线编程 + 虚拟调试方案,占据北美激光切割设备市场 40% 的份额。

2. 亚太:巨头抢滩的 “增长蓝海”

中国、印度的工业化浪潮,让亚太成为巨头增速最快的市场:西门子为比亚迪西安工厂定制虚拟调试方案,一条产线可兼容 5 款车型,柔性生产效率提升 50%;ABB则与印度石油公司合作,为全国油气管道网络部署 SCADA + 虚拟调试系统,确保输油压力稳定;倍福自动化的 EtherCAT 技术赋能中国光伏电站,通过虚拟调试优化逆变器控制逻辑,并网效率提升 15%。

东南亚市场同样热闹:Visual Components为越南电子代工厂提供 3D 模拟平台,帮助其快速切换手机主板产线;RoboDK的低成本机器人调试软件,在泰国中小企业中普及率年增 30%,成为ABB、西门子机器人的 “最佳搭档”。

巨头分食千亿赛道,汽车、能源成主战场

1. 汽车行业:60% 需求的 “必争之地”

汽车是虚拟调试最大的应用领域,西门子、达索系统、罗克韦尔自动化三分天下:西门子的 TIA Portal 平台支撑特斯拉柏林工厂的机器人装配线,调试合格率首月即达 98%;达索系统的 CATIA 与虚拟调试联动,为宝马慕尼黑工厂设计 “数字孪生产线”,提前规避 200 + 处设计缺陷;罗克韦尔自动化则为丰田北美工厂提供 “模拟 + 运维” 一体化方案,产线生命周期成本降低 28%。

2. 能源行业:增速最快的 “新蓝海”

能源行业的爆发,让ABB、KEB、HEITEC AG找到新增长点:ABB的 Ability 平台为中国某风电场提供虚拟调试,模拟不同风速下的机组运行,叶片角度优化后发电量提升 10%;KEB的变频器调试方案,帮助德国某光伏电站解决 “电网波动适配” 问题;HEITEC AG则为中东石油公司开发输油管道虚拟调试系统,提前预警压力阀故障,避免潜在泄漏事故。

3. 航空航天:高精尖领域的 “技术秀场”

达索系统的 3DEXPERIENCE 平台是航空航天调试的 “王牌”,空客用它模拟 A350 的机身装配,零件对接精度控制在 0.1mm 以内;MathWorks的 Simscape 则支撑波音 787 的航电系统调试,实现 “虚拟试飞” 与物理测试的数据互通;CENIT的 PLM 集成方案,帮助洛克希德・马丁优化 F-35 的生产线调试,缩短 25% 的交付周期。

西门子、达索领跑:三类巨头分治市场,各有王牌

1. 全栈型巨头:从硬件到软件垄断

- 西门子

:TIA Portal(控制)+ Plant Simulation(模拟)+ Teamcenter(PLM),覆盖调试全流程,2024 年全球市场份额超 20%; - 达索系统

:3DEXPERIENCE 平台打通 “设计 - 模拟 - 调试 - 运维”,在高端制造领域份额第一; - ABB

:RobotStudio(机器人)+ Ability(工业云),在能源、汽车领域双线领跑。

2. 专精型玩家:细分领域做深做透

- MathWorks

:Simulink/Matlab 是模拟算法的 “行业标准”,全球 80% 的工科院校用其教学; - Maplesoft

:MapleSim 擅长多域物理模拟,在机械传动、液压系统调试中占比超 30%; - Robotmaster(Hypertherm 旗下)

:专注金属加工机器人离线编程,北美市场份额第一; - ArtiMinds

:AI 驱动的机器人调试软件,可自主生成最优运动路径,在汽车焊接领域应用广泛。

3. 区域型力量:本地化服务突围

- Visual Components(含 Delfoi)

:欧洲中小企业首选,3D 模拟界面简洁,调试效率高; - RoboDK

:性价比之王,云订阅模式降低中小企业门槛,全球用户超 10 万; - Drag and Bot

:德国本土企业,专注协作机器人调试,兼容西门子、ABB硬件; - machineering GmbH & Co. KG

:聚焦汽车内饰装配调试,为宝马、奔驰提供定制方案。

未来:巨头竞逐 “全生命周期调试”,工业进入 “无试错时代”

虚拟调试的下一站,是 “全生命周期管理”——西门子正开发 “调试 - 运维 - 退役” 全流程系统,通过数字孪生实时监控设备状态,预测寿命;倍福自动化则将边缘计算与虚拟调试结合,实现 “现场数据实时反馈,模拟参数动态优化”;CENIT计划跨行业拓展,将航空航天的高精尖调试技术迁移到医疗设备领域,为手术机器人提供 “零误差” 验证方案。

对企业而言,选择巨头合作就是选择 “技术安全垫”:大型企业可优先对接西门子、达索系统的全栈方案,中小企业则可从RoboDK、MathWorks的云订阅切入。随着 2034 年 48.6 亿美元市场的到来,工业将彻底告别 “物理试错” 的粗放时代,而西门子、达索、ABB 等巨头,正是这场变革的 “规则制定者”。