充沛的财务实力与向战略投资者的角色演变

英伟达商业模式的深刻演变,不仅体现在其产品形态上,更显著地反映在其资本运作与财务战略之中。如果说早期其商业模式的焦点是设计并销售高性能GPU,那么如今,凭借Blackwell等超大规模AI服务器所展现出的极端复杂性,英伟达作为全球领先的AI系统公司的地位已毋庸置疑。然而,近期一个更具战略意义的转变正在发生:英伟达正日益从一个纯粹的技术和硬件供应商,转变为一个深度参与生态建设的战略投资者与资本提供方。

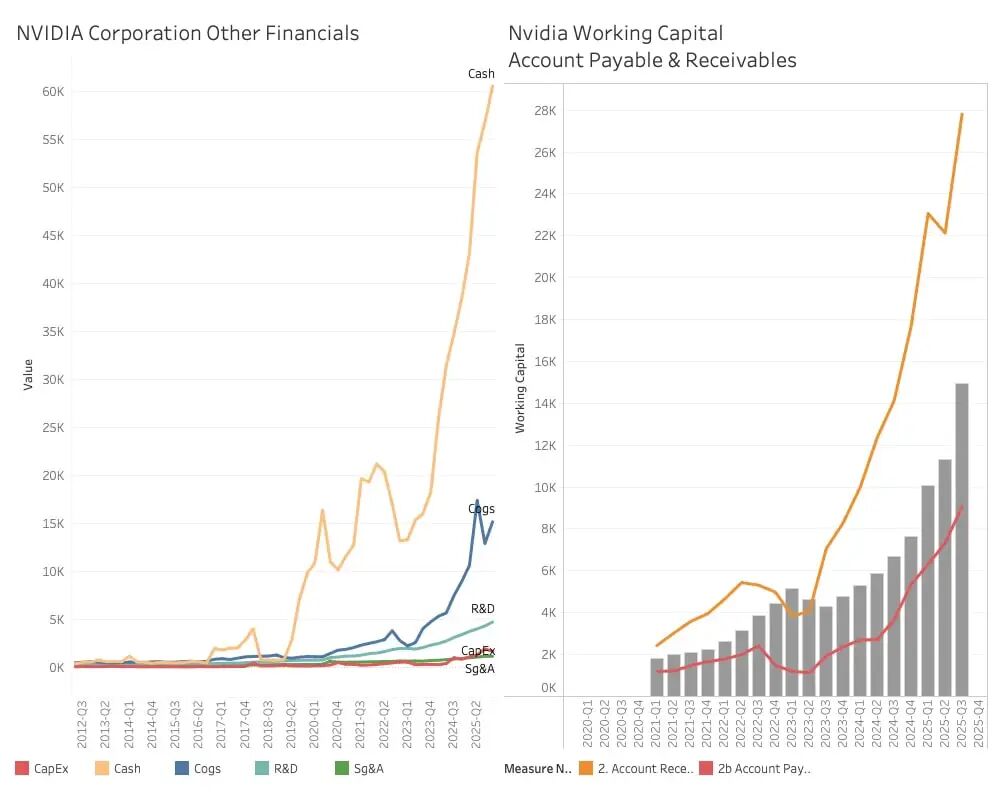

这一角色转变的基石,是其无与伦比的财务健康状况。受惠于极高的毛利率和爆炸式的营收增长,英伟达的现金生成能力达到了令人瞠目的水平。其现金及现金等价物储备持续飙升,现已轻松突破600亿美元关口。强大的运营现金流不仅完全覆盖了因业务规模急剧扩张而带来的巨额营运资本需求(尤其是应收账款的增长),还为其他战略性举措提供了充沛弹药。在过去十二个月内,公司动用超过520亿美元进行股份回购,以管理股权稀释。同时,其资产负债表上的“有价证券”科目也在快速增长,表明公司在确保流动性的前提下,正将部分现金配置于低风险的生息资产,优化资本回报。

对资产负债表的进一步剖析,揭示了其投资策略的主动转向。英伟达开始将一部分资本,从传统的短期国债类资产,转向对私营公司和生态伙伴的战略性股权投资。这一转变与AI产业热潮的兴起时间点大致吻合。早期案例包括对核心云服务客户Coreweave的投资,该笔投资已被证明获得了可观的账面回报。而更具标志性意义的,是近期宣布的与AI领域两大领军企业——Anthropic和OpenAI——达成的包含大规模股权投资的复杂合作协议。这些交易标志着英伟达的投资逻辑进一步清晰:利用自身强大的现金创造能力,以资本为纽带,深度绑定下游最具潜力的AI原生应用与模型开发者,从而巩固并扩大其在整个AI生态中的核心地位与未来收益分成。

这种策略的兴起,也与AI初创公司独特的融资环境相互关联。以Anthropic和OpenAI为代表的顶级AI原生公司,凭借其颠覆性潜力,持续吸引大规模私募股权融资,甚至推迟了传统的公开上市计划。这表明,长期资本愿意为其远景支付溢价,并持有更长时间。由此,一种新型的“AI循环经济”雏形开始显现:风险投资和战略资本注入AI初创公司;初创公司将资金用于向英伟达等公司购买巨额算力以开发和训练模型;而像英伟达这样的算力巨头,又将其产生的超额利润的一部分,以投资形式返还给生态中的关键初创公司,加速其发展,从而激发下一轮更大的算力需求。

在这个初具雏形的循环中,英伟达凭借其商业模式特点,占据着极为有利的位置。其GPU及相关系统的研发投入虽高,但属于前期沉没成本,后续大规模销售带来的边际利润极高,且资本支出要求相对可控。这使其能够产生远超自身再投资需求的庞大自由现金流。

相比之下,处于模型开发和应用探索阶段的AI原生公司,普遍处于巨额现金净消耗状态。这种资本结构的互补性,为英伟达利用资本优势来塑造生态、锁定未来增长提供了战略空间。其投资行为,既是财务布局,更是巩固其产业链“枢纽”地位的长期战略举措。

原文媒体:Substack

原文作者:Claus Aasholm

原文链接:

https://clausaasholm.substack.com/p/the-circular-collapse-cult-has-converted