解构“循环经济”交易模式及其可持续性挑战

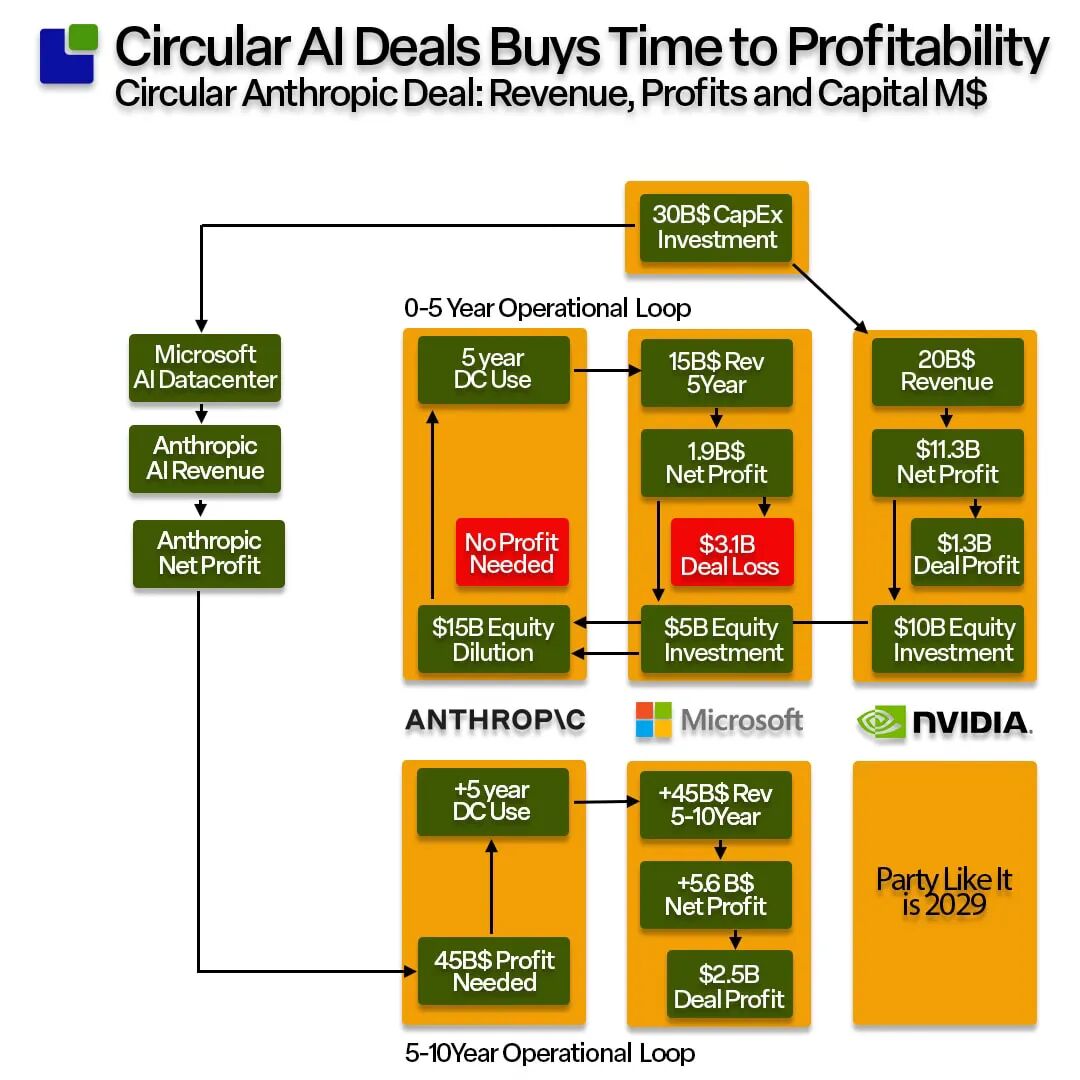

要深入理解英伟达等巨头所参与的“AI循环经济”的内在逻辑、潜在收益与固有风险,有必要对具体的交易结构进行解剖。以近期备受关注的微软、英伟达与Anthropic之间的三方合作为例,这是一个颇具代表性的案例。该交易结构复杂,涉及资本支出、硬件销售、股权投资与长期服务协议等多个层面。我们可以将其简化为几个核心构成部分进行分析:首先,微软承诺投入巨额资本支出用于建设新一代数据中心基础设施;其次,英伟达向微软销售其Blackwell架构GPU及相关系统,获得硬件销售收入与利润;第三,作为交易条件的一部分,英伟达以优惠条款获得Anthropic的相当比例的股权;最后,Anthropic则获得了以极低成本(或某种形式的“信贷”)长期、大规模使用该数据中心算力的权利,代价是出让部分公司股权。

从各方损益视角审视:对英伟达而言,这笔交易结构极为有利。其硬件销售利润将在交易早期即可确认,而所获得的Anthropic股权,随着该公司估值在交易宣布后的飙升,已经带来了巨大的账面浮盈。可以说,英伟达在此模式中实现了“硬件利润”与“股权增值”的双重快速回报。对微软而言,其回报结构则更加依赖Anthropic未来的商业成功。微软承担了数据中心的重资产投资,其核心收益将来自Anthropic长期使用算力所支付的费用,以及作为股东可能享有的价值增长。即便Anthropic最终未达预期,微软仍将保有数据中心这一实体资产。对于Anthropic及其现有股东,这无疑是一笔极具吸引力的交易。他们以相对有限的股权稀释为代价,提前锁定了未来数年全球最顶尖的算力资源,解除了进行最前沿AI研发的最大资源约束,并引入了两家拥有深厚技术和资本实力的战略股东。

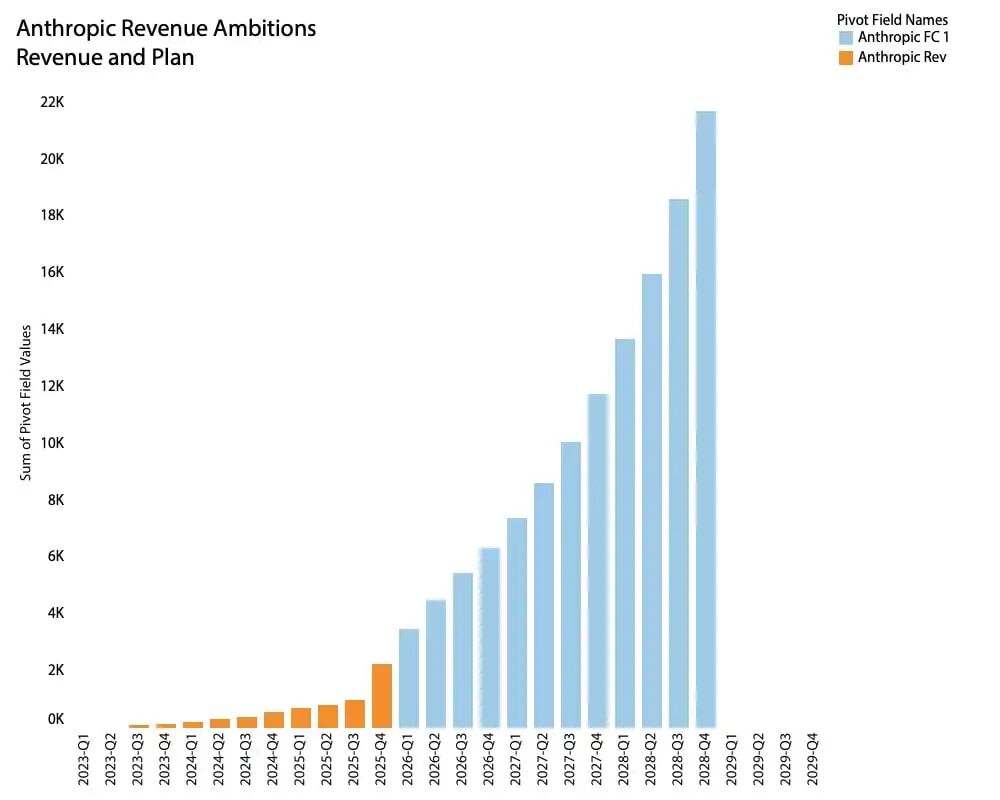

这种模式的本质,是为那些尚未实现盈利、但被视为拥有颠覆性潜力的AI明星公司提供“时间信贷”。交易各方实质上达成了一项复杂的对赌:共同押注Anthropic能在未来五到七年内,实现营收的指数级增长,最终使其能够产生足够利润,覆盖并超越微软数据中心和英伟达硬件的使用成本,并为所有股东创造超额回报。OpenAI等其他领军企业也设定了类似的、高达千亿美元级别的远期营收目标。目前,以Anthropic、OpenAI和xAI为代表的少数几家头部公司,已经展现出指数级的收入增长曲线,并在企业级安全合规或消费级用户体验等不同维度建立了差异化优势,这是支撑此类巨额对赌协议得以达成的前提。

然而,这一模式的长期可持续性面临着根本性的拷问。若将当前AI基础设施领域每季度高达千亿美元且仍在快速增长的资本支出,与AI技术本身目前所产生的直接营收(估计每季度仅在百亿美元量级)进行对比,两者之间存在巨大的、看似难以弥合的缺口。

目前的“循环经济”交易,作为一种精巧的“时间购买”与“风险分摊”机制,其成功完全依赖于一个核心假设:AI原生公司的商业化能力与营收增长速度,必须足够陡峭,能够在“算力信贷”耗尽之前,跨越盈亏平衡点,并最终创造出足以支撑整个庞大基础设施投资的利润流。

这是一个关于增长速率的极限测试。倘若AI模型的商业化进程、应用场景的拓展速度或单位经济模型的改善不及预期,当前依靠资本接力维持的繁荣景象可能面临挑战。

因此,尽管英伟达基于其手中握有的实实在在的巨额订单给出了乐观指引,尽管流入AI领域的每一笔资本都真实不虚,但这场由AI驱动的技术革命与资本实验的最终轨迹——它究竟会引领人类进入一个生产力全面提升的新纪元,还是在经历狂热后迎来理性的调整与整合——依然取决于技术突破、产品落地与市场需求之间能否形成坚实的正向循环。这既是这个时代赋予的、前所未有的产业机遇,同时也是一场充满不确定性的、史诗级的宏观实验。

原文媒体:Substack

原文作者:Claus Aasholm

原文链接:

https://clausaasholm.substack.com/p/the-circular-collapse-cult-has-converted

![2025年中国半导体废气处理设备行业产业链、重点企业分析及趋势研判:国产替代与智能化转型加速,行业规模有望突破25亿元[图]](https://xtechcon-static.oss-cn-chengdu.aliyuncs.com/xtimes/xtimes/images/2025-12-12/693b698f4f760.jpeg)