-

人形机器人将在仓储与物流场景中发挥重要作用,弥补传统自动化设备在灵活性方面的不足。

-

结构更为简化的人形机器人因成本更低且可靠性更高而更具可行性。

-

预计到 2030 年,仓储与物流领域的人形机器人部署将占全球人形机器人总装机量的 25%,这一增长主要受益于具身 AI 与操作技术的持续进步。

在物流场景中,人形机器人并非用于取代 AGV 或固定式机械臂等既有自动化系统,这些设备在标准化、高吞吐量任务中仍具显著优势。人形机器人的核心价值在于解决现代物流中的“灵活拣选”的空白,即小批量、多 SKU 操作所带来的频繁切换与异常处理需求。传统自动化在此类场景中往往力不从心,仍需大量人工干预;而旺季对临时工的依赖又容易导致错误和效率损失。一线员工也长期面临重复性劳动带来的身体劳损与工作压力。人形机器人作为补充方案,其类人形态、灵巧的操作能力以及 AI 驱动的感知系统,使其能够适应多样化的物品形态并快速适应新 SKU,从而突破传统系统的僵化局限。

相比制造业或家庭场景,仓储与物流环境更为结构化,因此成为当前尚未具备通用智能能力的“具身智能”系统的理想早期应用场景。以具体任务为导向、通过持续迭代推进落地,是实现快速商业化的务实路径。同时,采用简化设计,例如使用抓取式末端执行器替代高自由度机械手,或选用轮式底盘替代双足行走,能够在保证目标场景下性能与可靠性的同时,显著降低成本与系统复杂度,从而为规模化部署创造条件。

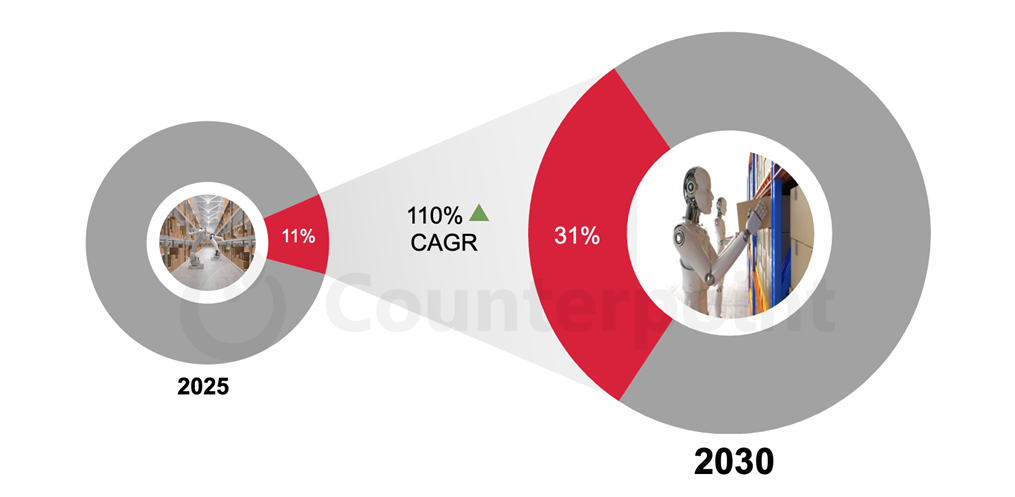

现实世界中的应用已逐步落地。GXO 已部署来自 Agility 与 Reflex Robotics 的人形机器人编队;北自科技集成了 Robotera 的 L7 型号;杭叉集团则推出了 X1 人形机器人。2025 年,全球物流领域将部署约 2,000 台人形机器人,占全球人形机器人总安装量的 11%。京东物流计划在未来五年内采购 300 万台机器人(不局限于人形机器人),亚马逊也在测试人形机器人用于末端配送。随着具身 AI 与操作能力持续提升,人形机器人将从搬运与分拣拓展至包装、质检及库存盘点等更多环节。预计到 2030 年,物流领域的人形机器人部署规模将达到 8 万台,占全球总量的 31%,凸显其在智慧物流转型中的战略地位。

到 2030 年,仓储与物流将占人形机器人年度装机量的 31%

来源:Counterpoint Research 机器人服务