近日,上交所官网披露了国内水下机器人领域的领军企业深之蓝首次公开发行股票招股说明书(申报稿),其IPO申请已正式获得受理。这意味着,这家深耕水下科技十余年的企业距离成为“水下机器人第一股”又近了一步。

招股书显示,本次拟公开发行人民币普通股不低于 4,223.2143 万股,计划募集资金约15亿元,实际募集资金扣除发行费用后,用于水下机器人生产基地扩建项目(8.65亿元);水下机器人技术研究及实验中心升级项目(4亿元),剩余2.36亿元则用于补充流动资金。

其中,“水下机器人生产基地扩建项目”拟围绕作业级缆控水下机器人、大潜深自主水下机器人及智能化水下助推机器人进行产品研发与技术升级;“水下机器人技术研究及实验中心升级项目”拟聚焦深远海应用、智能化等前沿趋势,开展水下机器人领域前瞻性关键技术攻关。

早在2023年10月,该公司就提交了辅导备案,正式吹响了登陆资本市场的号角。此后两年多时间里,在辅导机构中金公司的助力下,共8期辅导工作圆满收官。就在本月中旬,其IPO辅导状态顺利变更为“辅导验收”,上市进程迈入快车道。

冲击IPO之前,深之蓝早已是资本圈的“香饽饽”。天眼查显示,该公司已经历了十多轮融资,披露的资金规模就有超过13亿元。背后的投资方更是星光熠熠,包括中国农业银行、国家军民融合产业投资基金、华州科技、盛景网联、索道投资、顺为资本、洪泰基金、尚势资本、源星资本等一众知名VC机构加持。

随着上市进程的推进,深之蓝更多的“硬核实力”也将逐步揭开神秘面纱,接受市场的全面审视。

全国内水下机器人领域全谱系产品研发的先行者

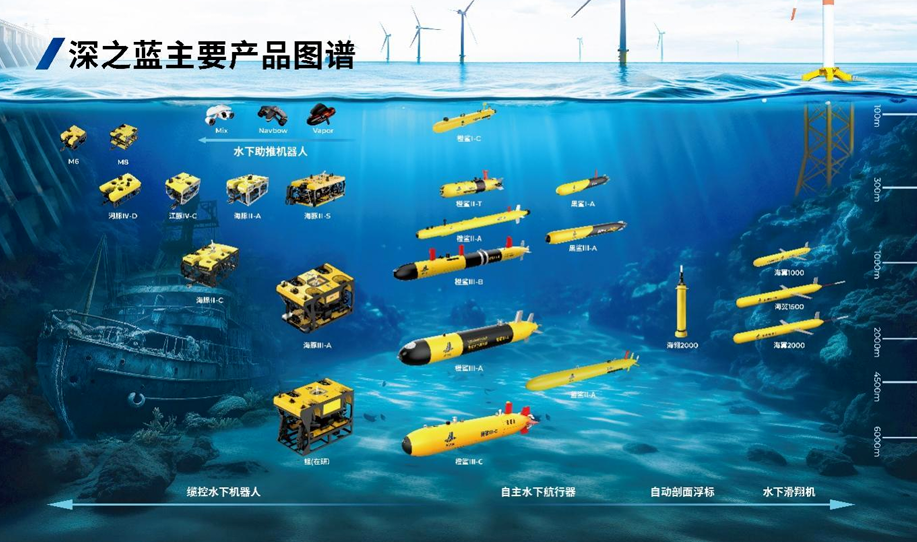

经过十余年的持续研发与创新积累,深之蓝不仅成为业内少数具备全系列水下机器人自主研发与规模生产能力的企业,也是国内水下机器人领域全谱系产品研发的先行者。深之蓝锚定“深海科技”领域,构建了覆盖缆控水下机器人、自主水下机器人及水下助推机器人的完整产品谱系,就像为不同水下场景“量身定制”了解决方案,广泛服务于海洋安全、海洋工程、应急救援、水利水电、海洋科考和海洋文旅等领域。

细分产品线亮点纷呈,“多点开花”。像缆控水下机器人产品线已实现观察级、轻作业级和作业级的全场景覆盖,拥有Performer系列、河豚系列、江豚系列、海豚系列及在研的鲲系列等核心产品;自主水下机器人产品线实力不俗,覆盖0-6000米水深的“橙鲨”“黑鲨”“蓝鲨”AUV系列、“海翼”AUG系列及“海翎”自动剖面浮标等产品,组成了完整的探测装备体系;水下助推机器人产品线则从入门级到专业级全面覆盖,既有Mix系列、Navbow系列及Vapor系列等主力产品,还针对性开发了Tini系列水下助推机器人、Swii动力浮板等产品,精准对接细分市场的个性化需求。核心零部件方面,该公司推进器推力实现7-300kg级覆盖,水下机械臂实现全电驱设计,国产M5DE机械臂性能超越进口同类产品。

这些突破的背后,离不开持续的技术攻关与研发投入。深之蓝围绕水下机器人系统技术、水下动力与电源技术、水下机器人控制导航与通信技术、水下机器人先进制造技术持续攻关,已掌握四大类15项核心技术。截至2025年6月30日,该公司拥有境内外专利389项(含发明专利、实用新型、外观设计),其中境内发明专利104项、境外发明专利11项。研发投入方面,2022年至2025年前六个月,该公司研发费用分别为6229万元、5914万元、5053万元以及2039万元,持续的投入为技术创新提供了充足保障。

从经营数据来看,深之蓝的成长轨迹清晰可见,营收稳步增长的同时,亏损也在持续收窄。2022年—2024年以及2025年1-6月,该公司实现营业收入1.41亿元、2.35亿元、2.51亿元和1.41亿元,最近三年复合增长率达到33.23%;对应的净亏损则分别为1.34亿元、9260万元、6570万元和208万元,呈现出“增收减亏”的良好态势。

分产品来看,2022年,其核心业务是水下助推机器人,占比超56%;2023-2024年,其自主水下机器人占比升至36.74%;2025年上半年缆控水下机器人成为主力,占比43.89%。

价格方面,其缆控水下机器人价格先降后升,2024年同比大降64.35%至53.92万元/套,2025年上半年又涨25.52%至67.68万元/套;自主水下机器人价格波动最剧烈,2024年同比暴涨180.51%至72.82万元/套,2025年上半年再涨52.88%至111.33万元/套;水下助推机器人价格则呈稳步小幅上涨趋势,从2022年的0.32万元/套逐步升至2025年上半年的0.45万元/套。

产销量及产销率呈现不同特点:缆控水下机器人2025年上半年销量87台远超产量36台,产销率达241.67%,而2024年产量197台高于销量131台;自主水下机器人多数年份销量略高于产量,2023年销量139台超产量127台,产销率109.45%;水下助推机器人产销量规模最大,每年产销量均过万,产销率始终维持在100%以上,整体供需相对稳定。

客户结构方面,深之蓝客户包括Amazon、北京智普斯高科特种设备技术有限公司、中国船舶集团有限公司等。2022年至2025年前六个月,该公司来自五大客户的收入分别为6767万元、1.20亿元、8293万元、4511万元,占营业收入的比例分别为47.94%、50.98%、33.10%、31.95%。

写在最后

地球本就是一颗“蓝色星球”,70.8%的地表被海水温柔包裹,海洋平均水深达3800米,其中水深超2000米的深海区更是占据了84%的海洋面积。这片深邃辽阔的蓝色疆域之下,藏着数不尽的自然资源宝藏——仅我国南海,平均水深超1000米的海域中,就有55%的油气资源沉睡于海底。但“深水藏宝,亦藏险”,水深每增加一米,资源开采的难度便呈几何级数攀升,水下机器人由此成为撬开深海宝库的“金钥匙”,在资源勘探、环境监测、安全保障等关键领域,稳稳扛起了无可替代的重任。

广阔的市场前景为行业发展注入强劲动力。根据ICVTank数据,全球水下机器人市场规模有望从2024年的94亿美元飙升至2030年的超600亿美元,年复合增长率约36.30%;中国市场的增长势头更猛,预计将从14亿美元增长至140亿美元,年复合增长率高达46.27%,展现出巨大的市场潜力。如今,海洋强国的蓝图已然绘就,水下机器人的黄金时代正加速到来。