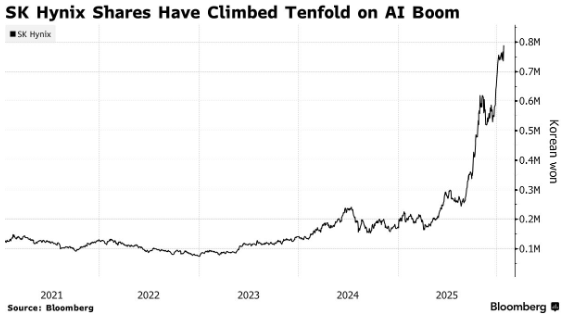

如果要选一个景气的领域,由AI拉动的存储领域肯定是一个很重要的领域。SK 海力士在年底拿出了212亿元发年终奖,人均64万(1.36亿韩元),这些数字让人觉得韩国打工人 “赢麻了”。

SK海力士全年销售额97.1万亿韩元(增长了47%),年营业利润47.2万亿韩元(增长了101%,约合2298.64亿人民币),拿出1/10也没问题。

凭借押注HBM高带宽内存,SK海力士精准踩中AI算力爆发的核心瓶颈,成为英伟达不可替代的“黄金搭子”,订单排到2027年,利润与股价双双狂飙。

通过长期重金投入HBM研发,通过与英伟达、台积电结盟、全球饱和建厂,把技术领先转化为产业壁垒。这家存储巨头的2025年业绩,我们需要仔细解读一下。

Part 1

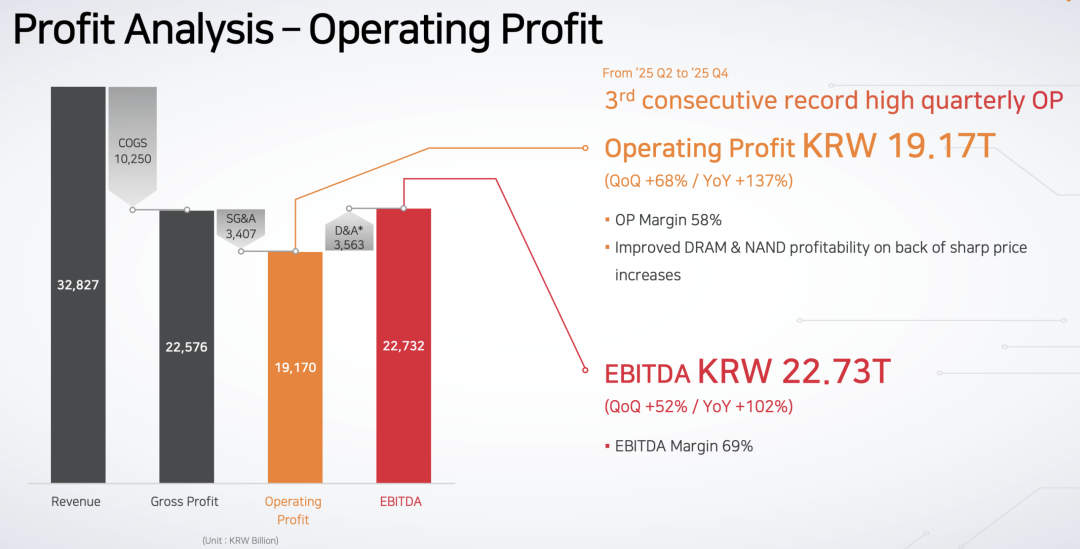

SK海力士全年营收 97.1 万亿韩元,营业利润 47.2 万亿韩元,净利润 42.9 万亿韩元,营业利润率高达 49%,净利率 44%。

规模、增速还是盈利能力,全部刷新公司历史纪录,2025年从一开始到第四季度进一步加速的系统性增长。

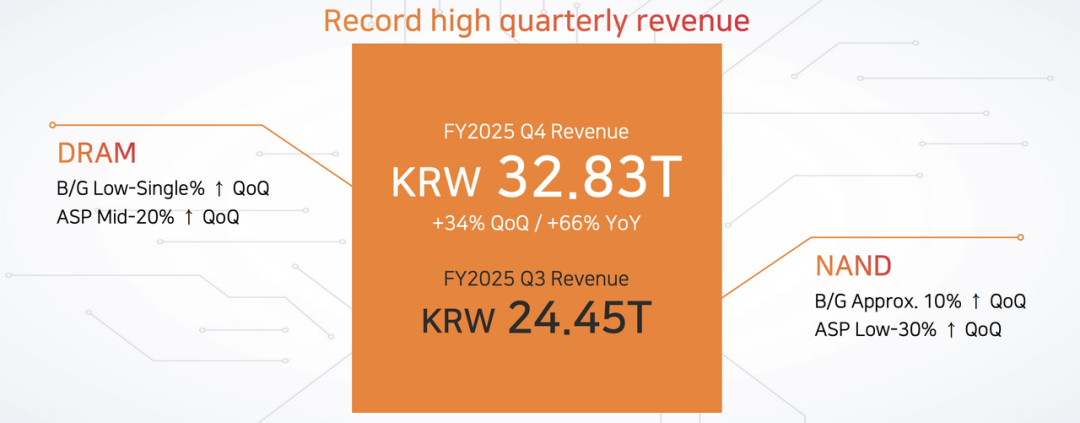

四季度营收32.8 万亿韩元,环比增长 34%,营业利润环比增长 68%,利润率直接拉升到 58%。在半导体这样一个重资产、强周期的行业,这种盈利质量极为罕见。

在 DRAM 业务中,HBM 收入同比增长超过一倍,是推动公司业绩创历史新高的关键因素。与传统 DRAM 不同,HBM 现在就是缺,AI产业现状已经不考虑“产能—价格—周期”的路径,只求有,更接近于与 AI 算力需求强绑定的系统级产品。

AI 计算从训练向推理扩展,且架构向分布式演进,内存从容量问题,演变为带宽、能效与系统协同能力的综合竞争。这使得 HBM 从“高端产品”,变成 AI GPU 的刚性配置。

SK 海力士已经完成 HBM3E 的稳定量产,并在 2025 年 9 月率先完成 HBM4 的量产准备,目前已进入大规模生产阶段。 在 HBM 市场,能不能产出可以用的产品最重要,现在缺的就是产能。

传统 DRAM 上的技术推进,2025 年,SK海力士实现 1nm(第六代 10nm)DRAM 的量产,并推出基于 32Gb 1b DRAM 的 256GB DDR5 RDIMM 高容量服务器内存模块,面向云数据中心和 AI 服务器,对应的是“单机内存容量持续上移”的行业趋势。

HBM 负责“带宽天花板”,而高容量 DDR5 则负责“系统容量底座”,二者形成协同。

NAND 业务在 2025 年的表现相对 DRAM 更为克制,但结构同样发生变化。

上半年需求偏弱,SK 海力士仍完成了 321 层 QLC NAND 的研发,并在下半年随着企业级 SSD(eSSD)需求回暖,实现了年度营收新高。尤其是在 AI 数据中心场景中,大容量、低成本的 QLC eSSD 正逐步成为重要配置。

Part 2

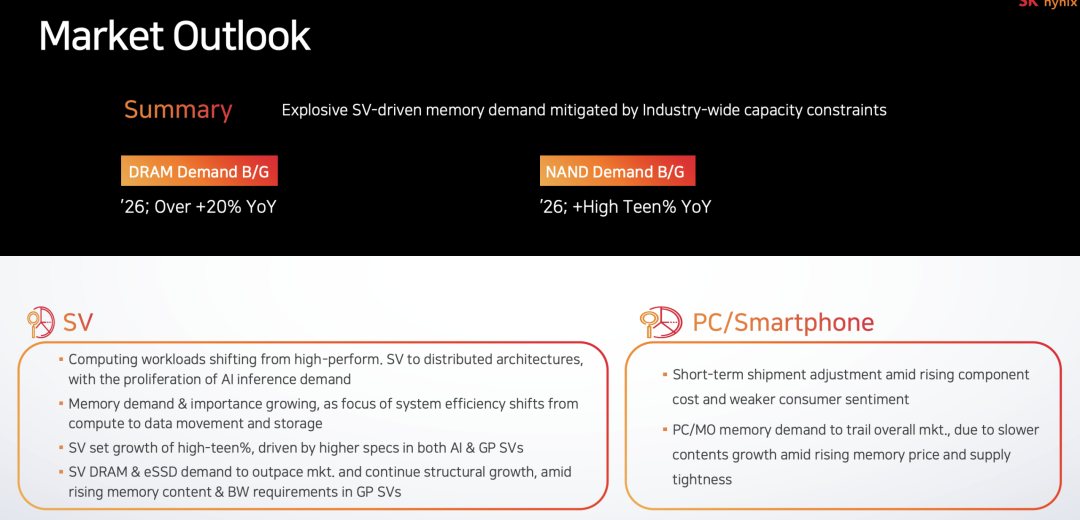

由服务器驱动的内存需求呈爆发式增长,但全行业的产能限制在一定程度上缓解了这一趋势。预计到 2026 年,DRAM 需求同比增幅将超过 20%,NAND 需求同比增幅也将达到两位数的高位。

在服务器领域,随着 AI 推理需求的激增,计算负载正从高性能服务器向分布式架构转移。系统效率的关注点从计算转向数据移动与存储,内存的需求和重要性持续提升。

受 AI 和通用服务器规格升级的推动,服务器设备出货量将实现两位数增长,其中服务器 DRAM 和 eSSD 的需求增速将快于整体市场,并伴随通用服务器内存容量与带宽需求的上升而保持结构性增长。

PC 与智能手机市场正面临短期出货调整,原因是零部件成本上升和消费者信心减弱;受内存价格上涨、供应紧张以及内容增长放缓的影响,PC 与移动设备的内存需求增速将落后于整体市场。

备注:汽车行业的需求甚至都不能在这里提一句

SK 海力士管理层这波发年终奖是有底气的,现在有产能有技术的SK 海力士,不光造内存,扮演的角色是 AI 时代的核心基础设施合作伙伴。HBM、服务器 DRAM、eSSD、先进封装、定制化内存,这些拼在一起确实很难替代。