2月10日,爱芯元智正式登陆港交所,被产业界誉为“中国边缘AI芯片第一股”。上市首日,爱芯元智发行价为28.2港元(约合人民币25元),开盘价与发行价持平,市值165.75亿港元(约合人民币147亿元)。截至发稿涨1.06%,报28.5港元。

技术筑基:混合精度与感知计算双擎驱动

2019年5月,仇肖莘博士在浙江宁波创立爱芯元智,自成立起便专注于高性能系统级芯片(SoC)及其相关技术的自主研发与设计。

边缘AI芯片的研发面临显著挑战——它必须在严苛的功耗、成本与物理尺寸限制下,实现高效、实时且可靠的人工智能计算。爱芯元智能够在这一高门槛领域取得突破,源于其前瞻性的技术布局:构建了以“混合精度NPU(神经网络处理器)”与“AI-ISP(人工智能图像信号处理器)”为核心的双引擎架构,为边缘侧AI提供了坚实的算力与感知基础。

混合精度NPU技术是爱芯元智算力效率的基石。通过创新性地支持INT4、INT8、INT16、FP16等多种数据精度在神经网络模型中的混合调度与协同计算,该技术能够在保证模型精度的同时,大幅提升芯片的能效比和计算密度。这意味着,在边缘端严苛的功耗约束下,爱芯元智的芯片能够承载更复杂的AI模型,实现更精准、更多元的智能分析,满足了智能驾驶等场景对实时性、准确性与低功耗的综合需求。

而AI-ISP技术,则赋予了终端设备“看得更清、懂得更多”的感知能力。传统ISP技术主要解决图像“清晰化”问题,而爱芯元智将深度学习算法深度引入ISP管线,使其能够在各种极端光照、恶劣天气及复杂动态场景下,实时进行噪声抑制、宽动态融合、去雾增强等处理,直接输出高质量、更利于AI算法理解的“语义化”图像数据。这一技术显著提升了前端感知系统的可靠性与智能化水平,尤其在智能驾驶、机器人视觉等对安全性要求极高的领域,价值凸显。

这两大核心技术的深度融合与迭代,构成了爱芯元智覆盖中高端市场的芯片产品矩阵,为其赢得了技术差异化的竞争优势。

市场深耕:从头部客户到广泛生态

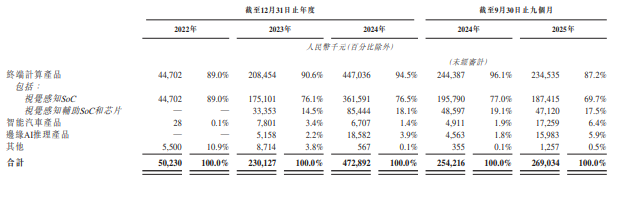

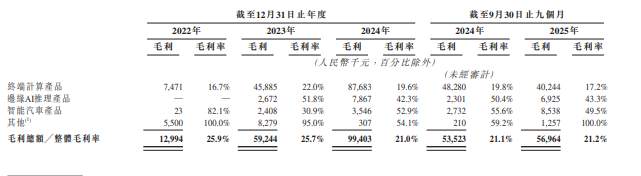

从财务表现来看,爱芯元智过去几年营收的强劲增长,正是其混合精度NPU与AI-ISP双引擎技术路线获得市场验证的直接体现。2022年、2023年和2024年,其营收分别为0.5亿元、2.3亿元、4.73亿元,年复合增长率达206.8%。2025年1~9月,公司营收为2.69亿元,同比增长10.6%。

(图源:爱芯元智招股书)

爱芯元智的招股书显示,公司前五大客户贡献的收入占比呈现逐年下降的趋势,从2022年的91.5%降至2025年前九个月的75.0%,这标志着其客户基础正在不断拓宽,对单一客户的依赖性降低,业务结构趋于稳健。与此同时,第一大客户的收入占比也从46.9%显著下降至28.0%,进一步印证了市场拓展的进展。

值得注意的是,来自分销商的收入规模在过去几年间实现了跨越式增长,从早期的数百万元级别跃升至近2亿元量级。这不仅反映了其产品标准化程度和市场接受度的提升,也预示着其芯片正通过更广泛的渠道,触达更广阔的市场。

(图源:爱芯元智招股书)

从应用领域看,爱芯元智的芯片已广泛应用于智慧城市(如AI摄像机)、智能驾驶(如ADAS)、智能穿戴、工业互联网及消费电子等多个关键赛道。

根据灼识咨询(CIC)发布的行业数据,2024年,爱芯元智在全球视觉终端AI推理芯片市场中位列第五,市场份额达到6.8%;同时,在中高端细分市场中,其市占率为24.1%,位居行业第一。截至2025年9月30日,公其智能汽车SoC累计出货51.8万颗,也让爱芯元智成为第二大国产智能驾驶SoC供应商,吉利、零跑、福特等均是其客户。

双重现实:在确定性赛道中迎接机遇与挑战

随着爱芯元智在港交所完成上市,正式进入新的发展阶段。从行业前景看,全球范围内的数字化与智能化转型正持续推动边缘侧数据量的快速积累,同时对实时处理能力提出更高要求,这为边缘AI芯片领域带来了明确的市场增长空间。

然而,该行业也面临多重挑战:技术迭代速度较快、国际头部企业与国内新兴厂商之间的竞争日益加剧,以及下游应用场景的多样化对芯片的通用化设计与定制化支持能力形成了双重考验。

值得关注的是,爱芯元智在招股书中指出,已通过维持多元化供应商资源池及积极寻求替代供应方案等方式,加强供应链风险管理。这一策略在当前全球产业链格局变动频繁的背景下,对保障企业稳定运营具有现实意义。

爱芯元智此次获得资本市场的助力,也在一定程度上反映了国内边缘AI芯片行业的发展态势。在智能化进程不断深化的趋势下,相关企业正通过技术创新与市场拓展,逐步在产业链关键环节积累实力。征程未有穷期,爱芯元智的故事,或许才刚刚翻开新的章节。