加入高工机器人专业行业群,加微信:18565829548,出示名片,仅限机器人及智能制造产业链相关企业。

投放量5倍增长

政策、技术、商业模式创新、资本

共同推动无人配送车市场爆发

2025年亦是无人配送车规模商业化的元年。根据公开资料显示,截至2025年12月底,我国无人配送车投放量已超过3.3万台,相比2024年的6600台,增长超5倍。目前,无人配送车已覆盖300余个城市,渗透入快递配送、市内短驳、生鲜配送、门店补货、城乡物流等数十个末端物流服务场景,成为物流行业降本增效的新生力量。

在无人配送车5倍增长的背后,是政策、技术、商业模式创新、资本的协同发力。

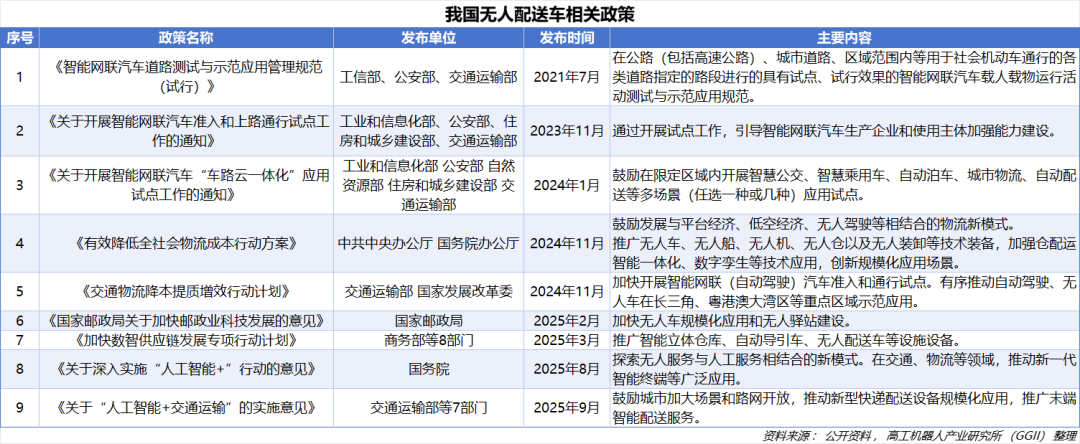

政策牵引,多维政策推动无人配送车从创新试点到规模化应用。

《智能网联汽车道路测试与示范应用管理规范(试行)》等政策,推动各地自动驾驶道路测试、试点、示范应用落地,解决了无人配送车能不能上路的问题。

《有效降低全社会物流成本行动方案》等政策,将无人车等作为推动物流行业数智化升级、提质增效的重要工具,加速无人配送车规模化商业应用。

《关于“人工智能+交通运输”的实施意见》等政策,提出探索无人服务与人工服务相结合的新模式、鼓励城市加大场景和路网开放,将进一步拓宽无人配送车市场空间。

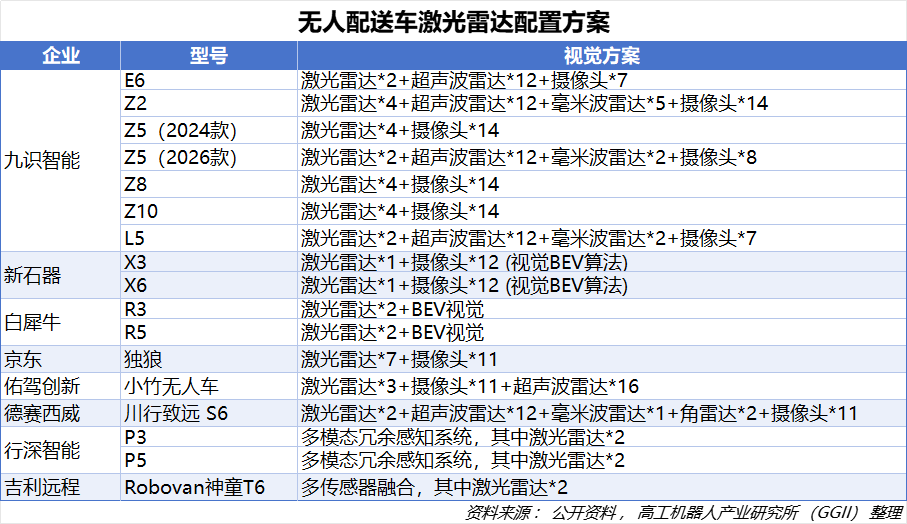

技术进步,软硬件成本下降。无人配送车硬件成本主要包括底盘与车身、传感器、计算平台和芯片、电池与动力系统。其中,在传感器方面,无人物流车正从“高精地图+多激光雷达方案”向“轻图/无图+少激光雷达方案”演变,单车激光雷达数量减少。

早期,自动驾驶技术依赖高精地图,为追求极致安全,6-8颗的多激光雷达堆砌为行业主流,单车成本50-100万。随着人工智能技术进步,轻图/无图方案以低成本摄像头(单目百元级)为基础,配备1-2颗激光雷达,泛化性更强。行业头部企业如九识智能、新石器推出的新一代车型,已将激光雷达数量从4颗精简至1-2颗。叠加激光雷达市场价格指数级下降,如禾赛通过技术创新,推动激光雷达成本在8年内下降99.5%,从20多万元一台下降至到千元级,推动整车硬件成本降至10万元以内,个别裸车单价降至2万元以下。

商业模式创新,降低应用门槛,经济性凸显。无人配送车硬件成本持续下探的背后,是商业模式的深刻变革:行业正从卖车向卖“车+软件订阅”、运力服务等一站式智能运营模式转型。物流企业的核心诉求是具备降本增效能力的整体解决方案,而非单纯采购无人配送车并自主运维,轻资产一站式运营模式更具有接受度。

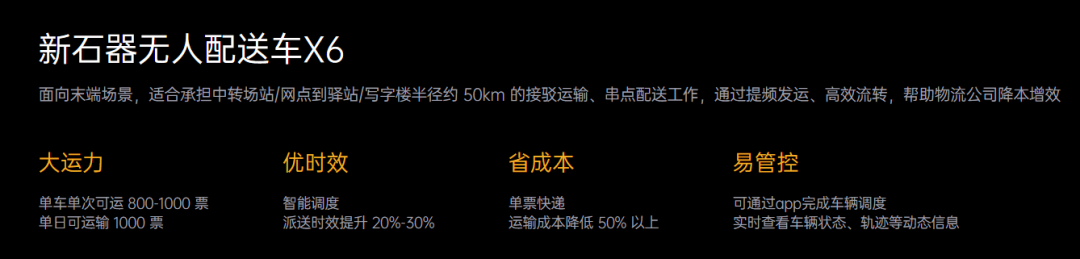

在运营模式上,九识智能于2024年最早推出“硬件分离+服务订阅”模式,并推出“九识城配”APP,为客户提供包括车辆定制、交付跟踪、日常运营管理和服务续费等一站式智能管理解决方案;新石器创新性部署RaaS运力租赁等服务模式,已跑通商业闭环。在降本增效方面,以新石器无人配送车X6为例,可降低单票运输成本50%以上,派送时效提升20%-30%。九识智能数据显示,快递网点的单票末端配送成本从0.2元直降至0.1元,单车综合月成本(含折旧、电费)控制在2000-3000元。

资料来源:新石器无人车官网

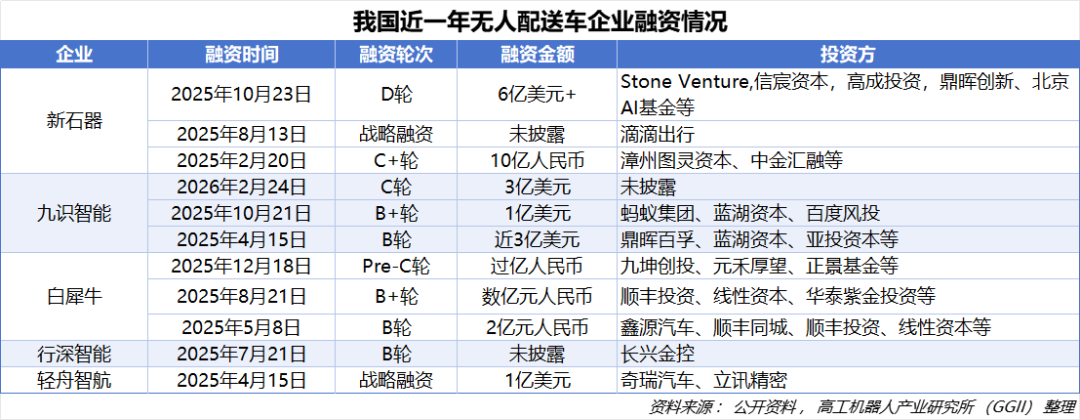

2025年2月,新石器宣布完成10亿元的C+轮融资,8月,获得滴滴战略投资,估值达到150亿元,10月完成超6亿元D轮融资,成为中国自动驾驶领域最大的一笔私募融资;

九识智能在4月完成了近3亿美元的B轮融资,10月完成1亿美元,2026年2月完成3亿美元C轮融资,成为百亿估值独角兽;

白犀牛8月下旬也顺利达成B+轮融资,其B轮累计募资金额约达5亿元,12月完成超亿元Pre-C轮融资。

激光雷达为无人配送车刚需

单车搭载量为1-4颗

无人配送车聚焦社区、园区、校园等半封闭环境,需要面临人车混行、早晚高峰等复杂路况,Corner case(极端场景)等长尾问题突出,并且为满足24h不间断服务,需要在风霜雨雪、白天黑夜等多样化环境中保障高可靠性,具有更强的安全冗余要求。

当前无人配送车行业普遍采用多传感器融合技术,通过不同传感器的性能互补提升系统鲁棒性。

在无人配送车搭载的传感器中,摄像头能捕捉丰富的纹理和颜色信息、输出深度图与视差图,但在强光、逆光、暗光或恶劣天气下,图像质量下降,且测距精度有限,目前量产方案搭载数量在7-12颗;

毫米波对天气的抗干扰性强,且能动态追踪目标,目前量产方案搭载数量2-5个;超声波雷达拥有近距离测精度与宽视场角,承担自动泊车、紧急制动等冗余感知和末端防护角色,目前量产方案搭载数量在12个左右;

激光雷达的核心优势在于高精度测距,能够提供高精度的三维点云数据,高度感知环境周围的物体形状,由于主动发光特性,能够无惧环境光变化,面对雨、雪、雾等天气,也有显著优于摄像头的表现,能够提供安全兜底,目前量产方案一般搭载1-4颗激光雷达。

场景扩容,拥抱全球市场

路权开放、牌照互认有望加速产业扩张步伐。我国在新技术领域一般采取“地方探索-经验总结-国家规则”的制度创新逻辑,随着无人配送车的规模上路,各地路权有望进一步加速开放,跨区域牌照互认或成为普遍现象。通过牌照互认,城市间测试数据与运营经验可跨区域复用,加速技术迭代与商业模式验证。未来若实现全国互认,将大幅降低企业扩张的合规与运营成本。

在国内完成场景验证后,中国无人配送车企业正在走向全球市场。海外市场司机短缺、劳动力成本高、物流效率低,无人配送车市场需求凸显。同时,无图/轻图方案降低对高清地图的依赖,降低了海外部署的合规成本和难度。中国企业凭借供应链优势和商业化运营经验,正加速进行全球布局。截至2025年底,九识智能无人车业务已覆盖日韩、新加坡、阿联酋、奥地利等多个国家,海外累计运营历程超7500万Km,累计帮客户送单超15亿件。新石器业务则覆盖全球15个国家,业务遍及阿联酋、沙特、日本、韩国、澳大利亚、葡萄牙等国。佑驾创新与易达资本的合作,拟在2030年前在沙特阿拉伯实现最多1000辆无人车的规模化投放。近期,京东自主研发的“独狼”系列无人物流车则首次在欧洲规模化落地。

2026年我国无人配送车出货量有望超16万台,激光雷达出货量有望超32万颗。仅京东一家,即宣布未来5年内将采购100万台无人车。头部无人配送车企业九识智能2026年计划交付7万台,新石器则计划交付5万台。GGII预计,2026年我国无人配送车出货量(含出海)有望超16万台,以单车搭载2颗激光雷达计算,则无人配送车领域激光雷达出货量至少为32万颗。

车企跨界入局

无人配送车迈入车规级标准

无人配送车市场的火爆,吸引了跨界玩家入局。从当前市场参与主体来看,无人配送赛道已经呈现了三大阵营的竞争态势:

第一阵营是新石器、九识智能、白犀牛等一众早期布局的初创公司,凭借先发优势,头部玩家普遍已经落地百城以上,在场景覆盖与实际运营经验上占据一定先发优势,其中,新石器、九识智能处于第一梯队,年出货量超万台,占据超80%的市场份额;

第二阵营则是京东、美团等互联网与物流巨头,凭借庞大的供应链体系、海量用户基础等优势,在无人配送场景拓展与规模化试点中进展迅速;

第三阵营则是德赛西威、佑驾创新等智驾厂商以及以吉利远程、江淮、奇瑞等为代表的主机厂携资金与技术双重优势强势入场,正将车规级标准带入无人配送车市场。

车规级制造标准能够确保车辆在长期、高强度运营中的稳定性,从而降低全生命周期成本。德赛西威最新发布的川行致远S6系列低速无人车被认为是开启无人物流车的“车规级”时代。吉利远程推出的Robovan神童T6,采用车规级制造标准和模块化设计,上市首月即达成2.6万台大单。白犀牛则通过携手主机厂鑫源汽车、经纬恒润等合作伙伴,打造真正符合车规级的L4无人物流产品及技术解决方案。

中国无人配送车领域

激光雷达定点客户数量排行榜

在不断做大蛋糕的时候,难说无人配送车的市场格局已定。类似车载激光雷达市场,客户定点数量亦成为激光雷达厂家未来持续增长的关键。

禾赛科技已吹响竞争的号角,2026年3月13日宣布与九识智能签订20万颗激光独家定点。九识智能最新一代RoboVan将全系标配禾赛激光雷达,双方将共同推动车规级激光雷达在L4级自动驾驶无人物流领域的深度应用,携手加速无人配送服务的全球化商业化落地。这一开年大单也进一步验证无人配送车市场进入规模扩张的加速期。

GGII根据对中国市场激光雷达企业定点客户的梳理与调研,结合公开数据,发布《2025年中国无人配送车领域激光雷达定点客户数量排行榜》。

禾赛科技(HESAI),2013年创始团队于美国硅谷成立,2014年迁至上海,通过平台化战略构建了覆盖车载、机器人、工业等多领域的完整激光雷达产品矩阵,实现了全栈技术复用与规模化拓展,以第四代自研芯片架构成为平台化核心,通过模块化设计衍生出各大产品线,形成“芯片同源、场景适配”的技术生态。截至2025年12月底,禾赛在全球范围内已累计获得2071项授权专利及专利申请。公司客户覆盖全球40多个国家,获超40家汽车品牌超过160款车型的量产定点,覆盖中国销量前十的全部汽车品牌。公司已被英伟达选定为“NVIDIA DRIVE AGX Hyperion 10 平台”的激光雷达合作伙伴,赋能汽车制造商和开发者打造并验证面向L4级自动驾驶优化的感知系统。在无人配送车领域,合作企业包括九识智能、新石器、美团、京东、白犀牛、拓疆者、德赛西威、佑驾创新、轻舟智航、文远知行、行深智能、吉利远程、长安、江淮、奇瑞、驭势、上汽大通、Doordash、Nuro等头部企业和新入局玩家。

速腾(RoboSense),2014年成立于深圳,致力于为全球机器人及自动驾驶领域提供AI驱动的机器人技术方案。基于全栈自研数字化芯片和强大AI技术体系,公司已建立从激光雷达硬件到感知解决方案、从AI大模型到具身智能方案等产品体系,业务覆盖自动驾驶乘用车、商用车、Robotaxi及机器人等多领域,截至2025年12月,速腾聚创累计全球申请专利超2000项。目前,该公司已为全球超3400家机器人及相关产业客户、超350家汽车整车厂及一级供应商,提供激光雷达及感知解决方案。在无人配送车领域,合作企业包括新石器、九识智能、白犀牛、京东、Momenta、文远知行、既未科技、吉利远程、美团、佑驾创新、Coco、DoorDash、Uber等头部企业。

图达通(Seyond),2016年成立于开曼群岛,布局1550nm与905nm/940nm双技术路线,构建了全系列产品矩阵,具备从L2级辅助驾驶到L4级自动驾驶、从低速场景到高速场景的全场景解决方案能力。其产品已广泛应用于智能汽车、自动驾驶、机器人、智慧交通等多元场景,已斩获蔚来、广汽、上汽大众等14家主机厂及ADAS/ADS公司的定点。在无人配送车领域,合作企业包括九识智能、江淮汽车、行深智能等企业。

未来,降本仍是无人配送车的核心竞争点之一

降本增效是无人配送车最为核心的价值,便宜、可靠的激光雷达是无人配送车的首要选择,技术创新能力、供应链管理、规模化量产能力成为激光雷达厂家的制胜关键。

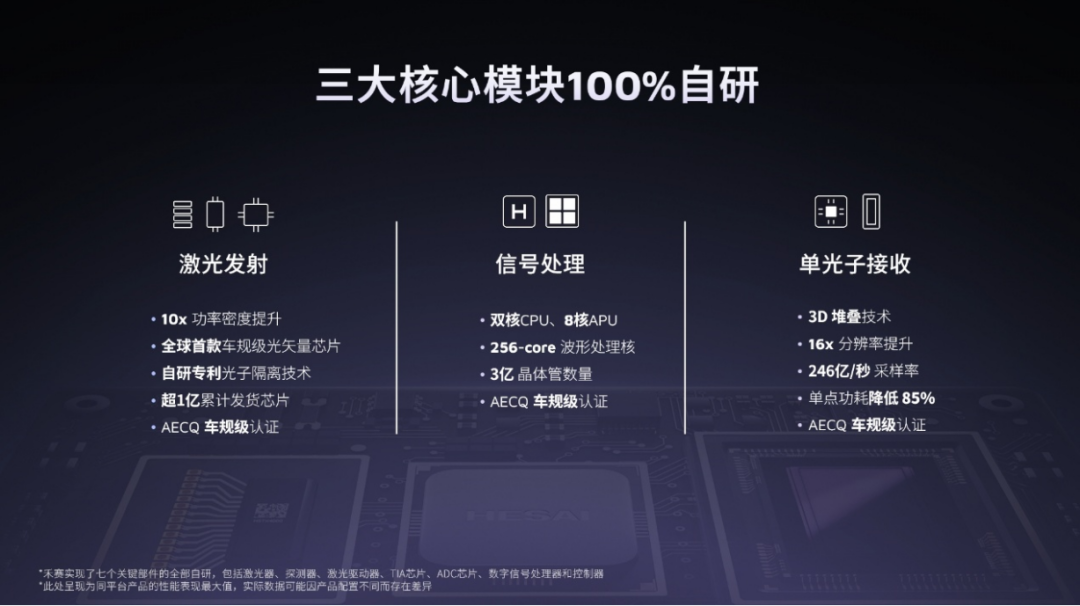

芯片集成是激光雷达成本实现指数级下降的根本路径。禾赛是激光雷达厂商中自研芯片时间最早、投入资源最大的公司,已完成第四代数字单光子平台技术研发,整合了所有七个关键部件(包括激光器、探测器、激光驱动器、TIA芯片、ADC芯片、数字信号处理器和控制器),已率先在ATX上实现量产。与上一代产品AT128比起来,ATX体积缩小60%,重量减轻50%,功耗降低55%,最远探测距离提升50%,达到300米,价格却下降了一半,仅需200美元。

自建产线从源头把控产品质量。禾赛作为业内首家坚持自建产线的公司,自成立伊始,所有的激光雷达产品均生产于自有工厂,不仅能从源头上把控各个生产环节质量,还能及时优化和改善生产流程,确保了禾赛高质量激光雷达在规模化生产中的高度一致性与稳定性。

车规级标准提升产品可靠性。禾赛具备车规级质量管控能力,获IATF 16949质量体系认证,成为激光雷达行业中少数几家荣获此认证的企业之一。产品经过覆盖 ISO/IEC/GB 等全球标准下的多项严苛测试,确保了高可靠性和长寿命,实现质量与效率的双重跨越。

规模化量产摊薄生产成本。凭借在车载、机器人领域的领先地位,禾赛已成为全球首个年产量突破100万台和累计量产并交付超200万台激光雷达的科技企业。目前,禾赛自有量产工厂规划年产能超过200万台,核心生产工序自动化率达100%,每10秒即下线一台激光雷达。2026年,计划将年产能提升至400万台。扎根中国的同时,拥抱全球市场,禾赛在泰国曼谷的新工厂建设正稳步推进,预计2027年初投产。