这是我的第409篇专栏文章。

你是否关注到了,最近70天左右,一场涉及200亿的集体FOMO(错失恐惧症)狂欢。

2026年开年70天之内,具身智能赛道涌入了约200亿元热钱。13家百亿估值独角兽拔地而起,超过20家企业明确提出上市计划。

3月20日,宇树科技正式向科创板递交IPO申请并获受理,拟募资42.02亿元,冲刺人形机器人第一股。与此同时,银河通用于3月完成25亿元新一轮融资,星动纪元完成10亿元战略轮融资估值突破百亿,松延动力完成近10亿元B轮融资…整个行业弥漫着一种令人窒息的紧迫感,仿佛晚一步就会被时代抛下。

然而,越是在所有人都在加速奔跑的时候,越需要停下来做一些算术题。

就在几天前,我读到了知名科技博主Ben Thompson在Stratechery上发表的一篇文章。他认为AI不是泡沫。他的核心逻辑是,AI正在经历从聊天机器人、到推理模型、再到智能代理的三次范式跃迁,每一次跃迁都在指数级地扩大算力需求,而AI智能体的崛起让算力投资从投机变成了刚需。他甚至自嘲式地引用了自己长期坚持的判断准则:只要所有人都在担心泡沫,泡沫就不存在;而当有人宣布这不是泡沫的时候,泡沫可能真的来了。

但我想问的是一个不同的问题:Thompson的反泡沫论证,能否平移到具身智能和人形机器人赛道?

答案是不能。原因在于,具身智能的人形机器人,虽然借用了同样的AI叙事外衣,但其商业化闭环的成熟度、收入的质量构成、以及产能与需求的匹配关系,都与纯虚拟的AI智能体处于一个截然不同的阶段。

今天,我想用三把手术刀,对具身智能当前的估值泡沫进行一次解剖。这并不是唱空,而是我作为一个产业观察者,对一个所深爱的行业发出的理性体检报告。

不到5%的真相:当超过9成收入来自观赏而非生产

宇树科技的招股书是一份难得的行业透视镜。在所有人为335%的营收增速欢呼的时候,我仔细拆解了它的收入结构,发现了一个被几乎所有分析师忽略的事实。

宇树科技的人形机器人收入由三类客户构成:科研教育、商业消费、行业应用。2023年,人形机器人收入全部来自科研教育。到2025年前三季度,科研教育的占比虽然下降了,但仍高达73.60%。商业消费贡献了17.39%。而被市场寄予厚望的行业应用,占比仅为9.01%,绝对金额为5360.36万元。

如果分析到此为止,9%的行业应用占比虽然不高,但至少方向是对的。然而当我继续深入行业应用的内部构成时,发现了更令人不安的事实:招股书披露,行业应用收入中企业导览的占比较高,约为50%至70%,其余为智能制造、智能巡检等场景。这意味着真正投入到明确工业生产场景的收入,大约仅占行业应用的30%~50%。

让我们做一道乘法:9.01%乘以30%~50%,等于约2.7%~4.5%。

这意味着,在宇树科技全部人形机器人收入中,真正来自工业生产场景、真正在为客户创造可量化的生产力价值的部分,大约只有3%~5%。其余超过95%的收入,来自高校买来做科研实验的、企业买来做展厅导览的、消费者买来体验新奇感的。

我把这个关键比率定义为生产力收入质量比,简称PRQR(Productive Revenue Quality Ratio),计算方式是生产力场景收入除以人形机器人总收入。

当前宇树的PRQR约为3%~5%。作为对比,传统工业机器人巨头发那科、ABB、库卡的PRQR接近100%,因为它们的每一台机器人都在产线上创造着可度量的产出。

这个数字揭示了一个核心矛盾。

整个人形机器人的估值叙事建立在工业替人的宏大愿景之上。投资人给出的高估值,定价的是一个通用生产力工具的未来。但当前的收入结构告诉我们,这个工具95%以上的时间不是在干活,而是在被观赏。

让我们用一个更直观的数字来感受这个矛盾。

宇树科技2025年前三季度人形机器人收入约5.95亿元,全年年化约8亿元。IPO对应发行市值至少达420亿元,市场预期上市后估值可能冲刺千亿级别。如果我们只看真正创造生产力价值的工业场景收入,按PRQR的中值4%估算,年化约3200万元。按420亿估值计算,对应的生产力收入PS倍数高达约1300倍。即便按较乐观的PRQR上限5%计算,PS倍数仍超过1000倍。而传统工业机器人龙头的PS倍数通常在个位数。千倍对个位数,这个差距不是可以用成长性来解释的。

从“万物智联”到“万物智行”,关键在于“行”。是真正在工厂产线上行动,在物流仓库中行动,在矿井深处行动,而不是在春晚舞台上行动,在展厅中行动,在短视频里行动。当一个被定义为通用生产力工具的产品类别,超过九成的收入来自非生产性场景时,资本市场定价的到底是一个生产力工具,还是一个高科技玩具?

4倍的分歧:当没有人算得清市场有多大

如果说PRQR揭示的是微观企业层面的收入质量问题,那么我要引入的第二把手术刀,将切入一个更宏观、更系统性的泡沫信号,行业预测的极端发散。

作为一个常年追踪物联网和智能硬件产业的观察者,我对各大研究机构的市场预测报告有一种近乎条件反射式的警觉。因为当一个行业处于不同发展阶段时,这些预测之间的离散度会呈现出截然不同的特征。成熟行业的预测会收敛,新兴行业的预测会发散,而处于泡沫期的行业,预测会极端发散。

我梳理了全球主流机构对2030年人形机器人市场规模的预测,结果令人震惊。

Grand View Research给出的数字是40.4亿美元,CAGR为17.5%。ABI Research给出的是65亿美元,CAGR为138%。BCC Research给出的是110亿美元,CAGR为42.8%。Markets and Markets给出的是152.6亿美元,CAGR为39.2%。仅在2030年同一时间窗口的预测中,最低40亿与最高153亿之间就差了近4倍。

如果将视野延伸至2035年,分歧则进一步爆炸式放大。

Goldman Sachs在2024年初将基准预测上调至380亿美元,较此前的60亿美元翻了超过6倍。而到2025年5月,Goldman Sachs进一步将乐观情景的预测大幅上调至1540亿美元,乐观情景更是达到2050亿美元。Morgan Stanley预计2050年全球人形机器人市场规模将达到5万亿美元。从最保守的2030年40亿美元,到最激进的2050年5万亿美元,中间跨越了三个数量级。

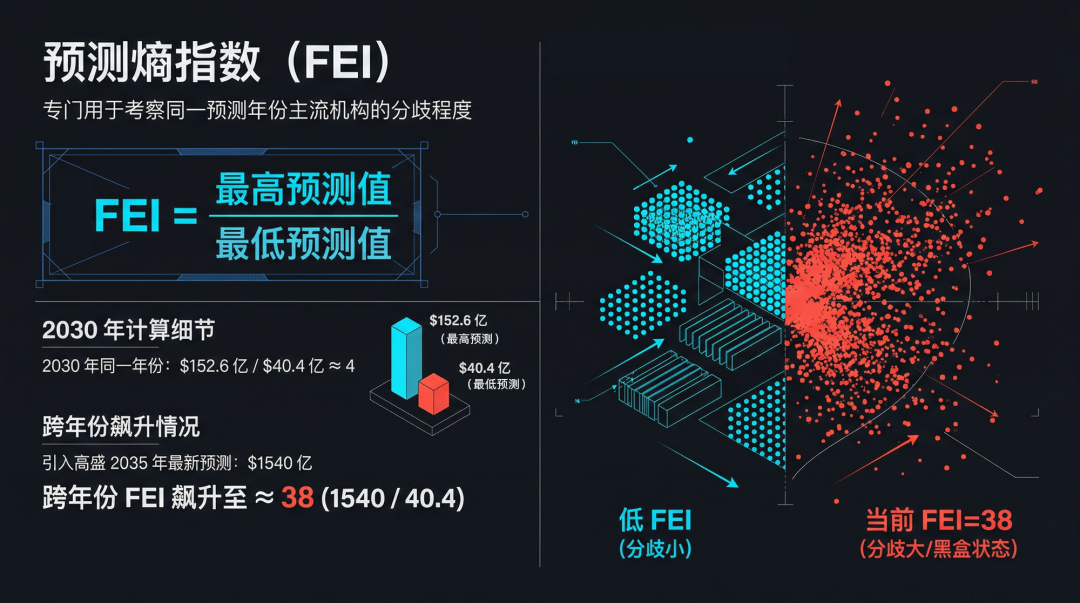

如果我们用另一个泡沫检测工具:预测熵指数FEI(Forecast Entropy Index)来考察,其计算方式是同一预测年份中主流机构最高预测值除以最低预测值。

以2030年为锚定年份,当前人形机器人行业的FEI等于152.6除以40.4,约等于4。如果跨年份对比(将2035年的Goldman Sachs最新预测1540亿美元纳入),FEI则飙升至1540除以40.4,约等于38。即便仅看同一年份的严格对比,4倍的分歧也已相当显著;而跨年份的38倍分歧则揭示了一个根本性问题:不同机构对于行业何时起飞、以什么速度起飞,存在截然不同的判断。

为什么预测的极端发散本身就是泡沫信号?因为当行业的商业模式、单位经济模型、渗透率曲线已经被验证时,不同机构基于类似方法论的预测会自然收敛。分歧的存在是正常的,但同一年份近4倍、跨年份38倍的分歧说明一个根本性的问题:没有人真正搞清楚这个市场有多大。

我回溯了两个历史案例来验证FEI的有效性。

第一个是物联网。2014年到2015年,IoT行业处于概念爆发期,IDC预测2020年全球IoT市场规模1.7万亿美元,而Gartner仅预测约1900亿美元,FEI约为9。随后IoT行业经历了2016年到2018年的挤泡沫期,预测逐渐收敛,实际市场规模最终落在了低端预测附近。我们都亲历了那个周期。

第二个是自动驾驶。2017年到2018年,自动驾驶行业FEI高达15以上。有人预测2025年全球L4市场将超万亿美元,也有机构预测仅百亿美元。随后行业经历了2019年到2021年的深度调整,多家明星公司估值腰斩再腰斩。

我在物联网行业亲历了2010年前后万物互联概念爆发时各家机构对市场规模的天文数字竞赛,也见证了随后残酷的预期回调。当所有人都在说一个市场是万亿级的,但彼此的数字差了好几倍甚至一个数量级时,说明没有人真正算清楚这个市场有多大。预测的发散度本身,就是泡沫最诚实的温度计。

一道所有人都算不对的算术题:当一家公司的产能超过整个中国的需求

第三把手术刀,要切入的是产能与需求的总量匹配。这是一道小学数学题,但整个行业似乎都选择性地忽略了它。

宇树科技在IPO招股书中明确披露,募投项目之一是制造基地建设,项目建成后预计可实现年产7.5万台人形机器人和11.5万台四足机器人的产能规模。

请记住这个数字:7.5万台人形机器人年产能。

现在让我们看另一个数字。IDC预测2025年中国人形机器人商用销售出货量约5000台,到2030年将增至近6万台,年复合增长率超过95%。Goldman Sachs的基准预测是2030年全球人形机器人出货量超过25万台,几乎全部用于工业用途。

也就是说,宇树科技一家公司的规划年产能7.5万台,已经超过了IDC预测的2030年整个中国市场商用出货量6万台。一家公司,就把整个中国市场装不下了。

如果我们把视野拓宽到其他头部企业,画面会更加魔幻。优必选创始人透露2026年工业人形机器人将冲刺万台产能。智元机器人2025年出货量已超5000台,按照其发展速度推算2026年出货量可达数万台,并在持续扩产…保守估计,中国前5家头部企业的合计规划产能已达数万台每年,并在快速向十万台量级攀升。

基于此,我们来看第三个泡沫检测指标:产能规划过载率CPOR(Capacity Proclamation Overload Ratio),计算方式是前N家企业合计规划产能除以权威机构对应年份需求预测。

当前仅宇树科技一家公司的远期产能规划(7.5万台)就已超过IDC预测的2030年全中国需求(6万台),CPOR达到1.25。如果算上全部头部企业各自的产能规划,CPOR很可能达到2至3倍甚至更高。

这意味着供给侧的产能规划已经是需求侧权威预测的数倍。

为什么会出现这种集体非理性?答案藏在IPO的叙事机制中。

每一家冲刺IPO的企业都面临同样的叙事压力:他们必须在招股书中展示一个足够宏大的产能蓝图,否则投资人会质疑你的成长天花板。他们必须描绘一个万亿级市场,否则企业的估值逻辑就站不住脚…于是所有人都在做同一件事:把最乐观的需求预测当成自己的产能目标。当20家企业同时这样做的时候,加总起来就变成了天文数字。

当然,也有人会为此辩护。正如虎嗅对宇树科技招股书的分析所指出的,规划19万台总产能的真实逻辑不是今天有这么多需求,而是要用产能把价格打下来,创造明天的需求。这个逻辑在单一企业层面是成立的,但当所有企业同时持有这个逻辑时,就会导致系统性的产能过剩风险。

这与2015年新能源汽车产能扩张潮的情景如出一辙。彼时全国新能源车年销量约33万辆,但各家车企竞相宣布宏大的产能计划。后来发生的事情大家都看到了,大批产能变成了僵尸工厂,诸多造车新势力在随后几年中消亡。

以此推断,2026年可能不是具身智能商业化爆发之年,而是商业化验证之年与淘汰赛之年的叠加。当超过20家企业同时冲刺IPO,每一家都在招股书中描绘万亿级市场蓝图时,我们需要冷静地做这道算术题:把所有企业的产能规划加在一起,答案往往比整个市场还大。这不是产业繁荣,这是集体叙事过载。

写在最后

最后,我要强调的是,泡沫不是原罪。我很喜欢的博主Thompson也在他的早期文章中论证过,泡沫可以是好事。

2000年互联网泡沫的破裂并没有否定互联网的价值,反而为Google、Amazon、Facebook铺平了道路。2015年新能源汽车泡沫的破裂,也没有阻止中国成为全球最大的电动汽车市场,但它淘汰了那些只有PPT没有产品的玩家。

具身智能的长期价值毋庸置疑。从AIoT的演进脉络来看,具身智能确实是物联网的终极形态,是将感知、决策、执行完全闭环在物理智能体中的最高级表达。数据是具身智能的石油,传感器网络是它的血管,边缘算力是它的神经中枢。这个方向没有问题,有问题的是时间表和定价。

真正能穿越周期的,不是讲出最大故事的企业,而是最先在真实场景中创造出ROI闭环的企业。

在那一天到来之前,请先系好安全带。