梦晨 发自 凹非寺

量子位 | 公众号 QbitAI

英伟达史上规模最大一笔债券融资:250亿美元。

时隔五年,重返债市。

最初计划只募集200亿美元,结果订单蜂拥而至,高达850亿,认购倍数超过三倍,公司当即把发行规模上调到250亿美元。

华尔街三大顶级投行高盛、摩根大通、摩根士丹利联手承销,标普给出AA级信用评级。

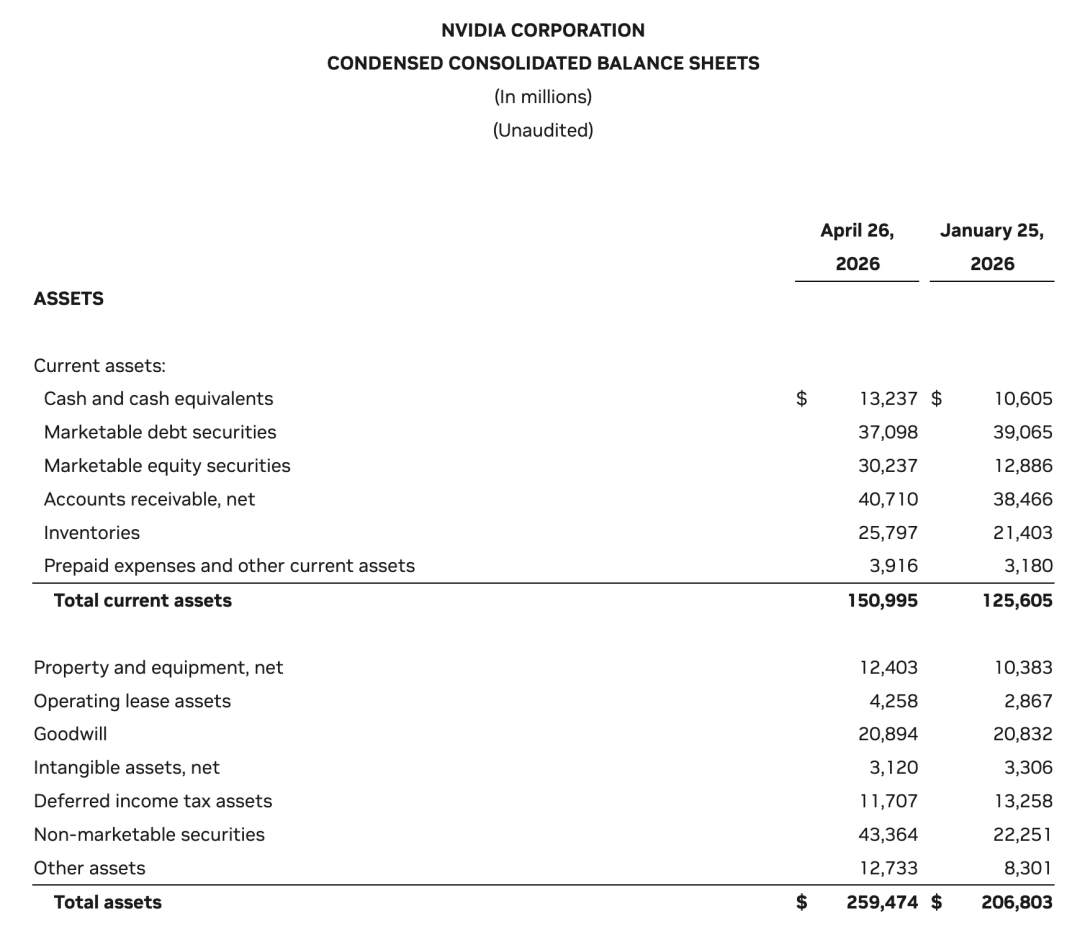

而这一切发生的背景是:英伟达账上还趴着132.4亿美元现金,2026财年全年营收2160亿美元,单季净利润430亿美元。

不缺钱,但还要借

上一次英伟达出现在债券市场还是2021年6月,当时只发了50亿美元。

再往前是2020年4月的50亿美元和2016年9月的20亿美元。

这一回强劲的需求直接把发行额顶到了250亿。

需求旺盛的另一个结果是定价大幅收窄,以期限最长的30年期债券为例,初步定价指引约为较同期美国国债收益率高出90个基点,最终利差却收窄到了仅65个基点。

投资者宁可接受更低回报,也要拿到英伟达的债。

这批债券为高级无抵押票据,一口气分成了七个档次,期限从2年到30年不等,到期年份分别落在2028年、2029年、2031年、2033年、2036年、2046年和2056年。

英伟达的财务状况目前较为健康。

截至2026年4月季度末,公司手握132.4亿美元的现金及现金等价物,而发债前的长期债务仅约74.7亿美元,总债务约84.7亿美元,近年来还一直呈下降趋势。

手里有钱,为什么还要借?

按照披露,这笔钱将用于“一般性公司用途”,其中明确包括偿还和再融资现有票据及债务。

除此之外,发债是一种比股权融资成本更低、且不会稀释股东权益的方式,行业分析师指出,发行相对便宜的长期债券能帮助英伟达降低平均资本成本,同时不削弱其AA信用评级。

还有消息人士透露,此次发债的一个重要原因是为了建立信贷成本的流动性基准。

与此同时,英伟达正以“一年一代”的速度迭代产品,从H100到Blackwell平台再到Rubin平台,研发与生产投入巨大,这笔资金也为其持续扩张储备了财务弹性。

AI融资潮中的最大一笔

英伟达这次发债并非孤立事件。

2025年以来,Alphabet、亚马逊、Meta等科技巨头纷纷通过债券市场为AI基础设施建设筹资。

根据摩根士丹利的追踪数据,截至2026年5月底,全球与AI相关的债券发行规模已达到2360亿美元,较去年同期增长357%。

英伟达的250亿美元,是这波浪潮中单笔规模最大的之一。

英伟达在AI芯片市场占据绝对主导地位,正以“一年一代”的节奏从H100迭代到Blackwell再到Rubin平台。

黄仁勋在GTC 2026大会上透露,从Blackwell到Vera Rubin,英伟达的订单总量预计在2027年前突破1万亿美元。这个数字让整条供应链都在加速运转。

与此同时,英伟达的战略版图还在急速扩张。联手联发科推出了RTX Spark智能体计算平台,正式进军PC芯片市场,试图用单芯片整合20核Arm CPU、6144核Blackwell RTX GPU和最高128GB统一内存的方案,在本地端跑起AI大模型。

黄仁勋称之为“PC行业四十年来首次彻底重新设计与再造”,并明确将英伟达定位为一家“基础设施公司”。

与此同时,消费级市场也有新的风声,6月中旬有报告指出英伟达2026年可能不会发布任何全新RTX系列游戏GPU,原因在于制程节点成本高企,纯硬件升级收益已降至10%以下,公司战略重心正向AI PC芯片和企业级算力基础设施转移。

外部环境同样值得注意。IDC预测2026年全球PC出货量将下降11.3%,DRAM和SSD价格预计暴涨130%,行业分析认为到2028年500美元以下的入门级PC可能消失。

英伟达选择此刻以高端AI PC和企业级算力基础设施两条腿走路,需要足够的财务灵活性来支撑多线作战。

250亿美元到手,老黄下一步怎么花,值得继续关注。

参考链接:

[1]https://www.bloomberg.com/news/articles/2026-06-15/nvidia-kicks-off-first-high-grade-bond-offering-since-2021

— 欢迎AI产品从业者共建 —

一键关注 👇 点亮星标