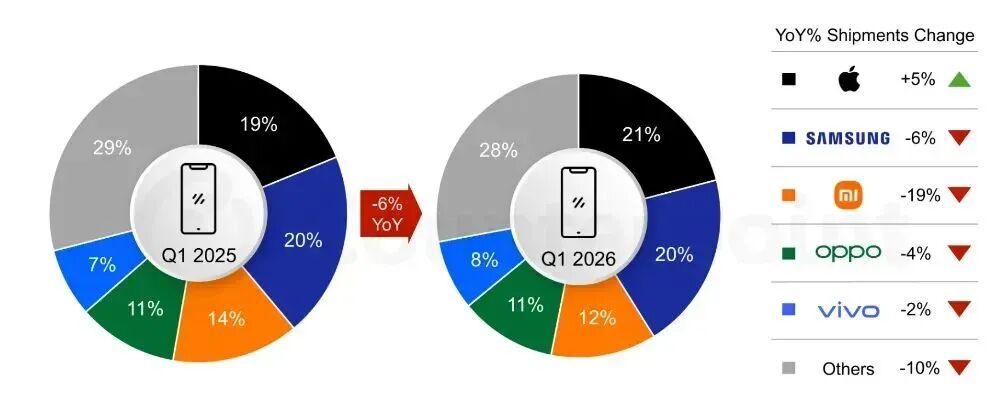

此前有调研机构公布了全球智能手机市场第一季度的表现情况,现在随着时间的推进更多相关报告也陆续出现。调研机构 Counterpoint Research 近日的一份报告显示,2026年第20周,全球智能手机销量同比下降8%,这是连续第九周出现负增长,反映出消费者需求持续疲软。与此同时,各品牌之间的表现差距进一步扩大,供应链稳定性与定价执行能力的差异愈发明显。据悉,随着供应链稳定性成为今年的关键差异化因素,那些核心零部件供应更稳定的厂商,与竞争对手之间的差距进一步拉大。 这份报告中的分析认为,拥有稳定供应链的品牌,能够维持更一致的定价和促销策略。在这方面,苹果处于有利地位。具体来看,2026年第20周全球智能手机销量因品牌而异,苹果同比增长10%,三星同比基本持平,华为同比增长幅度最高达到23%。与此同时,小米、OPPO和vivo则更受零部件供应波动和成本上升压力影响,导致其定价和促销策略灵活性降低,致使销量表现低迷。在这样的市场情况下,这份报告中预测,内存价格将在2026年剩余时间保持高位,因此手机厂商已调整了应对方案,并正在实施一系列措施,包括调高定价、重新规划产品发布计划以及采取成本优化策略。参考来看,同一调研机构的另一份报告显示,2026 年第一季度,全球智能手机市场面临压力,出货量同比下降 6%,原因是存储元件短缺以及需求减弱。具体的品牌表现方面,苹果市场份额由去年同期的19%升至21%,领跑全球市场。三星市场份额占比20%,排名第二,份额占比与去年同期持平,且与苹果之间的差距不大。小米继续保持全球市场第三的排名,份额占比12%,低于去年同期的14%。OPPO(包括一加和真我)份额占比为11%,排名第四。vivo凭借8%的市场份额占比跻身全球前五。结合来看,苹果今年第一季度同比增长5%,是前五排名中唯一同比上涨的品牌。而这是由于其超高端定位和高度整合的供应链,使得苹果在应对内存涨价方面的表现最为稳健。据悉,目前的市场波动主要受存储涨价和成本上升影响。这也是最近一段时间中被多次讨论的信息。至于备受关注的“市场何时平稳”这一问题,以往的消息显示其有望在2027年恢复。对此,相关的分析显示,虽然预计存储芯片价格到 2027 年年中将趋于稳定,但不太可能恢复到之前的水平。不过,目前出现的很多都是预测信息,实际情况如何还有待后续观察。近期文章精选: