公众号记得加星标⭐️,第一时间看推送不会错过。

截至 3 月 31 日的一年中,日本五大芯片制造设备制造商对华销售额合计下降 10%,这是有史以来首次出现下降,也是北京为促进其本土产业发展而采取的措施的结果。

中国企业不仅从日本企业手中夺取市场份额,也从欧美竞争对手手中夺取市场份额。

东京电子、爱德万测试、Screen Holdings、迪斯科和国际电气公布,其在中国的合计销售额为1.47万亿日元(91.1亿美元),比2024财年下降12%。Screen Holdings的数据代表其半导体生产设备业务的全球销售额。

东京电子今年1月至3月季度,中国市场的销售额占总销售额的27%,较上年同期下降7个百分点。这一数字较2024年4月至6月季度的50%大幅下滑。

生产用于硅晶圆电路成型前端工艺设备的公司受到的冲击尤为严重。东京电子、Screen Holdings 和 Kokusai 三家公司在中国的合计销售额较上年下降了近 20%。

半导体设备领域一直是日本企业保持竞争力的领域。随着中国企业继中国台湾和韩国之后在芯片制造领域崛起,它们也开始在制造设备领域抢占市场份额。

包括ASML控股、应用材料和科乐美在内的欧美大型企业在中国市场也面临困境。全球最大的设备制造商ASML,其2026年第一季度在华销售额占比降至19%,同比下降8个百分点。

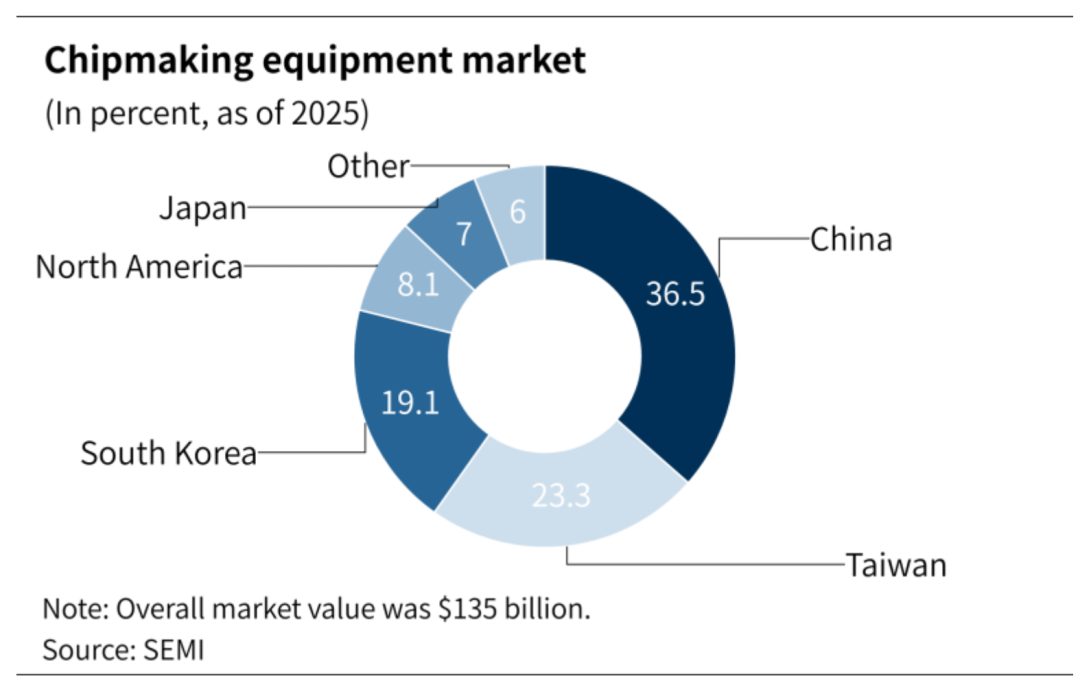

根据国际行业组织SEMI的数据,占全球市场37%的中国设备市场在2025年将保持平稳,为493亿美元,而2024年为496亿美元。

由于中国制造商在中美贸易紧张局势影响其运营之前争相投资,市场规模趋于稳定。受本土制造商增长的影响,日本、美国和欧洲制造商的销售额有所下降。

中国芯片制造商此前一直通过从日本、美国和欧洲购买制造设备来扩大其半导体制造规模。然而,由于美国政府对中国的限制,他们现在无法再获得先进的外国制造设备。

中国政府已加大力度推进自主半导体供应链的建设。北京方面要求国内芯片制造商优先采购国产设备。

据名古屋研究公司MIR的数据显示,去年中国芯片制造设备(包括前端工艺)的国内生产率(按价值计)达到21%,较2021年的10%大幅增长。后端工艺(包括组装)的国内生产率也从19%上升至36%。

“本土设备制造商正在迅速崛起,”毕马威财务咨询服务部(KPMG FAS)的冈本淳(Jun Okamoto)表示,他对半导体行业颇有研究。“外国公司市场份额的下降趋势还将继续。”

东京电子社长河合俊树表示:“我们在安全性能、环境性能和生产能力方面的优势保持不变,我们将继续引领行业发展。”

Screen Holdings 也看到了中国的巨大商机,因为中国已经开始大规模生产高性能半导体。

尽管中国前端设备的销售停滞不前,但日本制造商的后端装配设备销售额却持续增长。主要检测设备制造商爱德万测试(Advantest)上个财年的销售额增长了约20%,而迪斯科(Disco)的销售额也增长了近10%。

在芯片制造商中,中国企业正在加强其在汽车控制逻辑半导体和电压调节功率半导体领域的布局,并已开始向东南亚和其他地区出口产品。

许多此类公司正通过引进中国制造的生产设备来提高产能。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

END

今天是《半导体行业观察》为您分享的第4445内容,欢迎关注。

推荐阅读

★

★

★

★

★

★

★

★

加星标⭐️第一时间看推送