作者丨孙媛

刚刚,腾讯投出一个百亿IPO。

6月26日,做了20年“停车生意”的科拓股份成功登陆港交所,发行价为39.55港元/股,开盘价为110.1港元/股,高开178%,随后,股价最高升至122.8港元/股,较发行价暴涨208%,然后有所滑落。

截至9点46分,公司股价为114.6港元/股,较发行价上涨近190%,市值116亿港元(约合101亿元)。

来源:百度股市通

作为一家智慧停车空间运营商,科拓股份自2006年成立以来,就推动城市停车转型,现已发展为融合数智化停车系统、数智化停车管理服务与停车场运营业务于一体的停车产业集团。

根据灼识咨询报告,以2024年相关营收口径统计,公司在中国智慧停车空间运营行业排名第二,市场份额达3.3%。

而在这家行业亚军的背后,股东均为有头有脸的角色。

这其中,腾讯携双资注入,既给钱,还给订单,直接优化了科拓股份的基本面;随后入局的还有俞敏洪联合创立的洪泰基金、巨人网络前董事长彭建虎,可是说是集结了一圈资本大佬。

伴随着这个百亿IPO的诞生,彭建虎浮盈超7亿,腾讯账面投资回报率高达492%,可谓一场资本盛宴。

科拓股份的故事,得从创始人孙龙喜谈起。

他于1977年出生于福建漳州东山,是一位典型的“技术派”创业者。

1999年于长春科技大学信息科学与技术学院电脑软件专业毕业后,他就在厦门干了3年的软件工程师,随后在2004年北漂,在北京竞业达网络信息有限公司担任技术总监。

直到2年后,孙龙喜又回到了厦门,注册成立了科拓股份,命运的齿轮就此转动。

一开始,孙龙喜瞄准的是通讯产品赛道,但碰巧一位客户为做城市停车引导系统,订购了科拓通讯的超声波检测设备。

却不想三个月后订单突然取消,孙龙喜的创业也陷入“至暗时刻”,而为了消化库存,孙龙喜借助阿里平台意外收获了新加坡客户的订单。

彼时,全球仅一家西班牙公司有同类产品且价格奇高,这让孙龙喜敏锐意识到中国停车市场的巨大空白:中国私家车正在爆发式增长,但停车场管理,还活在“大爷加铁锁”的年代。

由此,他便决心从通讯赛道切换至停车设备研发。

创立同年,公司便在车位引导系统内引入车位指示灯,引导行业从“盲停”向数字引导时代转型;次年,其自主研发的车位引导系统被引入新加坡 Northpoint City。

2010年,科拓股份首创搭载视频识别技术的寻车终端,解决车主及司机寻车难题。输入车牌,屏幕告诉你精确位置。

2012年,公司在行业内又率先推广应用视频免取卡收费管理系统,让“停车取卡、交卡缴费”成为历史,抬杆速度从十几秒变成两秒,并于 2014 年最早实现 “微信支付” 缴纳停车费。

2017 年,公司创新业务模式,推出无人收费停车场云端远程管理服务;2023 年,更是发布行业首个数智化停车运营系统 —— 永策 Pro。

自此,依托在技术研发与停车运营两大方向的战略深耕,科拓股份搭建起完整业务矩阵,覆盖数智化停车系统、数智化停车管理服务、停车场运营各类产品与服务,2023 年、2024 年、2025 年,公司分别服务22497 个、26616 个、30644 个停车场。

来源:科拓股份招股书

报告期内,公司营收由2023年7.380亿元增长8.3%至2024年的7.995亿元,2025年进一步增长3.9%至8.306 亿元。

2023 年、2024 年及 2025 年,公司净利润分别为0.870亿元、0.867亿元、0.937亿元;对应年度经调整净利润(非国际财务报告准则计量)分别为0.894 亿元、0.917 亿元、1.219 亿元。

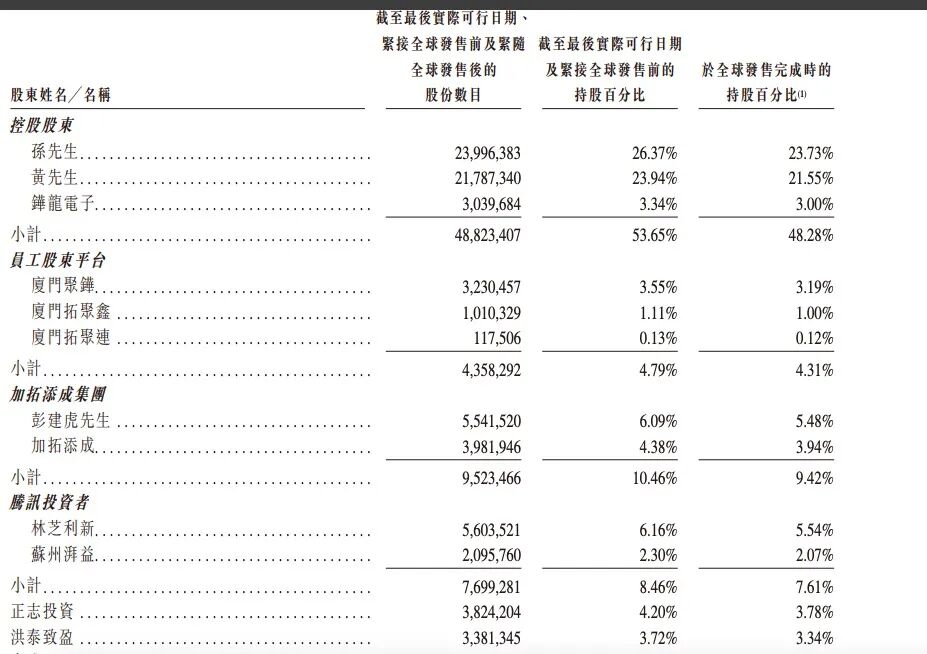

IPO后,孙龙喜直接持股23.73%,按照公司最新市值101亿元计算,身家近24亿元。

而科拓股份“停车生意”的狂奔,自然也绕不开资本的助力。

就在科拓股份跟微信合作推出“速停车”的四年后,腾讯便推门而入。

2018年,腾讯先是投了5000万,2020年又追加8000万,两年便出手了1.3亿元。

2020年同年入局的,还有巨人网络前董事长彭建虎,个人出资8000万元,又通过加拓天成投了7600万元;俞敏洪的洪泰基金也投了3000万入局。

随后,在2022年至2023年的股权转让中,彭建虎和俞敏洪二度加码,又分别投进了2840万和3800万元。

根据招股书,2025年1月最新一轮融资后,科拓股份投后估值为19亿元。

来源:科拓股份招股书

IPO后,彭建虎合计持股9.42%,腾讯持股7.61%,分别为第二第二大外部股东,俞敏洪旗下洪泰基金持股3.34%。

按照最新市值101亿计算,彭建虎、腾讯、俞敏洪持股价值分别为9.5亿元、7.7亿元、3.4亿元,除去前期投资成本1.844亿元、1.3亿元、0.68亿元,三方分别浮盈近7.66亿元、6.4亿元、2.72亿元,投资回报率达415%、492%、400%。

不过, 一级市场赚得盆满钵满的背后,科拓股份也并非毫无隐忧。

首先,报告期内公司营收虽依然处于增长阶段,但其营收同比增速已经从2024年的8.3%降至2025年3.9%,增长疲态却初步显现。

根据招股书,科拓股份业务可划分为数智化停车业务、数智化停车管理服务、停车场运营及其他。

其中,营收增长主要得益于停车场运营业务规模扩张,该板块收入自2023年0.969 亿元增长 28.2%至2024年1.242 亿元,2025年进一步提升40.9%至1.751亿元。

但与此同时,另外两大主业却面临着收入下滑的颓势。

撑起科拓股份营收半壁江山的数智化停车业务陷入了增长停滞,报告期内收入分别为4.53亿元、4.79亿元、4.78亿元,占当期总收入的61.3%、59.9%、57.5%;数智化停车管理服务占比则从25.3%一路降至21.2%。

对此,公司方面表示,数智化停车业务主要是受国内房地产行业下行影响,市场需求从新建停车场配套硬件逐步转向存量车场改造升级,硬件销售收入有所下滑,但原有客户的部署调试、维保保修、项目实施等服务收入实现增长,对冲了硬件收入的降幅。

而数智化停车管理服务收入的下滑则是归因于两点。

一是大量五年期及更早签订的服务合约集中到期,当期新增、续签停车场数量不及到期离场数量,对应服务车场由 4890 个降至 4519 个;二是部分续约客户更倾向选择轻资产入门级服务套餐,所需配套硬件更少,或客户自备现有设备,仅采购远程岗亭坐席服务,单份合约价值有所下降。

这意味着,科拓股份成功IPO后,依然在二级市场有一场业绩的增长战要打。

此次IPO募资,公司约35.0%将用于推进研发工作及增强技术能力;约35.0%用于深耕停车场运营业务,持续扩大运营规模;约20.0%用于扩展营销及服务网络并进一步探索全球扩张机会;约10.0%用于营运资金及其他一般公司用途。

你“在看”我了吗?