国产DRAM终于杀进了核心战场。

长鑫存储在上市前夕,等来了一张份量足够重的订单。

近日,路透社爆出一条消息:三位知情人士透露,长鑫存储已与腾讯控股签署一份长期供货协议,金额超过200亿元人民币(约合29.4亿美元)。

协议主要涵盖未来数年的服务器DRAM内存芯片供应,最长期限据称在三年至五年之间。

在腾讯之前,国内互联网巨头的服务器DRAM芯片几乎全部依赖三星、SK海力士和美光三家海外供应商。

很多人一看到DRAM,第一反应还是手机/电脑内存。虽然这样理解也没错,但放在腾讯这样的互联网公司身上,重点肯定不是换一根内存条那么简单。

服务器里的DRAM,是整个数据中心运行时最基础的部件之一。CPU、GPU负责计算,硬盘负责长期存储数据,而DRAM负责把正在处理的数据高速拿出来、快速送过去。

它不是最容易被普通用户看见的零件,却直接影响服务器能不能把任务跑顺。云计算、数据库、视频服务、游戏服务、AI推理和模型训练,都绕不开内存。

应用规模越大,需要处理的数据越多,服务器对内存容量、带宽和稳定性的要求就越高。

图源:快科技

尤其进入AI时代后,大家习惯盯着GPU看,觉得算力战争就是谁买到更多GPU。实际上,GPU只是最显眼的一环,围绕GPU配套的服务器、网络、存储和内存,才决定一套系统到底能不能稳定跑起来。

而这笔交易之所以如此受关注,除了腾讯本身以外,归根结底还是因为全球DRAM市场正在经历一场前所未有的涨价与供应短缺。

数据显示,2026年第一季度DRAM合约价格环比飙升约95%,并预测存储上行周期至少将持续至2027年底。

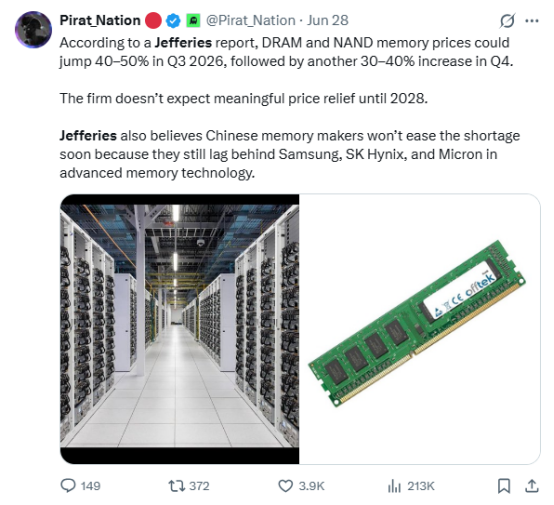

杰富瑞最新研报进一步指出,2026年第三季度DRAM芯片价格预计将环比暴涨40%至50%,第四季度再涨30%至40%。

图源:X

AI算力爆发把存储产能吸干了,三星、SK海力士、美光等海外存储巨头正将更多产能转向利润率更高的HBM产品及服务器DRAM,并优先分配给英伟达、微软、亚马逊、谷歌、苹果等海外大客户。国内市场份额自然也受到了影响。

因此,此次交易的发生对于双方来说都是“及时雨”。一个需要重量级订单来为IPO造势,一个需要更具性价比的DRAM芯片来缓解内存压力。

当然,如果价格持续上涨,未来的采购成本可能远远超过200亿这个数字,长期来看,还是长鑫获利更多。

长鑫凭什么拿下这笔大单?

腾讯愿意签下这笔200亿的长期协议,归根结底是因为长鑫存储已经具备了承接百亿级订单的能力。

产能上,长鑫存储在合肥运营两座12英寸DRAM工厂,北京一座,总晶圆产能约为每月30万片。当前月产能已达20万片晶圆,稳居国内DRAM产能第一、全球第四。

国际机构预测,2026年底其DRAM月产能有望攀升至35万片以上。

营收上,长鑫存储的增长曲线近乎垂直。2026年第一季度,其营收达508亿元,同比增长719.13%。

图源:长鑫科技招股说明书

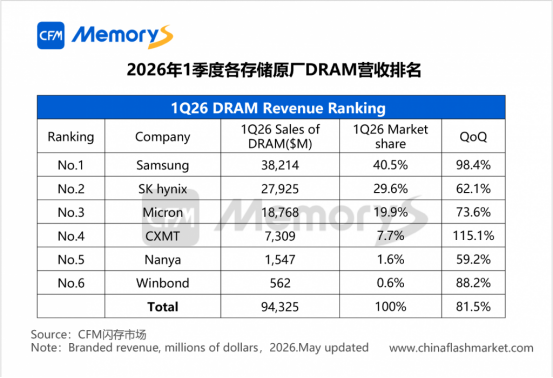

CFM闪存市场数据显示,长鑫存储2026年第一季度DRAM销售收入达73.09亿美元(约合人民币497亿元),环比增长115.1%。

市场份额上,长鑫存储的全球DRAM市场份额已从2025年第一季度的3%一路攀升至2026年第一季度的8%。

按2026年第一季度DRAM销售收入计算,长鑫存储以7.7%的市场份额排名全球第四,仅次于三星(40.5%)、SK海力士(29.6%)和美光(19.9%)。而排在第五的南亚科技,市场份额仅为1.6%。

图源:CFM闪存市场

技术上,长鑫存储已量产DDR5和LPDDR5X等主流产品。其中,DDR5产品通过市场严苛测试,已经能够说明其产品性能、良率和稳定供货能力达到了一流水平。

不过,产品本身只是交易的一部分。高端内存、产品良率、先进制程、客户结构和长期供货能力,都还需要时间验证。尤其市场目前最关注的HBM是否纳入腾讯协议,公开消息并没有给出确定答案。

图源:长鑫存储官网

再有就是我们一直强调的时间节点。

长鑫存储的母公司长鑫科技已于2026年5月通过上交所上市委审议,并获得证监会注册同意,拟募资295亿元,创下科创板IPO拟募资额之最。

在这个节骨眼上获得腾讯200亿长期订单,无异于一次强有力的实力认证”。

而据招股说明书披露,长鑫存储的主要客户已包括腾讯、阿里云、字节跳动、联想和小米。

消息人士称,长鑫存储还在与其他中国大型互联网公司就类似合作进行洽谈。腾讯这笔订单,很可能只是一个开始。

200亿订单背后的连锁反应

事实上,这笔交易的影响,远远超出了腾讯和长鑫两家公司。

对长鑫存储来说,这份多年期协议锁定了未来确定性的收入来源和产能出口,有效保障了未来数年产能利用率的稳定。

而在IPO前夕获得这样的订单,不仅意味着确定性的现金流,更意味着资本市场对长鑫的估值有了一个更清晰的参考。

对腾讯来说,这也不仅仅是锁定了价格和供应。在全球DRAM产能向HBM倾斜、消费级DRAM供给被抽干的背景下,国内云服务大厂的增量需求难以满足。

通过长期协议锁定长鑫的DRAM产能,既是成本对冲,也是供应链安全的战略布局。长鑫存储的DRAM产品填补了国内高端服务器DRAM自主供给的缺口。

对行业来说,这笔交易更是释放了一个更强烈的信号:国产存储芯片正在从“能用”走向“好用”。Counterpoint Research数据显示,长鑫存储全球DRAM市场份额从2025年Q1的3%攀升至2026年Q1的8%,实现同比翻倍以上的增长。在需求端获得头部客户长期订单支撑的同时,长鑫存储也在加快推进产能扩张。

当前,全球存储芯片的产能竞赛正在全面展开。三星与SK海力士抛出十年4.4万亿人民币扩产计划,美光将2026年资本开支大幅上修至270亿美元。

全球DRAM市场长期被三星、SK海力士和美光三家巨头垄断,国内互联网企业的服务器DRAM芯片高度依赖进口。长鑫存储的崛起正在打破这一格局。

2025年全年,长鑫科技实现营收617.99亿元,同比增长155.6%。而2026年上半年的业绩预期更是惊人:营业收入预计为1100亿元至1200亿元,同比增长612.53%至677.31%;归母净利润预计为500亿元至570亿元。

一年时间,从亏损到千亿营收,长鑫的增长轨迹在整个半导体行业里都极为罕见。

图源:快科技

从2016年成立到2026年拿下腾讯200亿大单,长鑫存储用十年时间走完了海外巨头几十年走过的路。这条路上有过亏损、有过质疑、有过漫长的产能爬坡。

腾讯200亿大单的意义,不仅在于金额本身,更在于它验证了一个事实:中国最大的互联网公司,已经愿意把核心服务器的DRAM供应,交给一家中国芯片公司。

过去,国产芯片拿到的大单往往来自政府项目或特定行业,属于“政策驱动”。但腾讯这笔订单是纯商业行为,这是一次市场化的选择,不是政策导向的结果。

存储芯片最残酷的地方在于,周期总会变。价格不会永远上涨,需求也不会永远狂奔。真正能穿过周期的公司,不只要在涨价时赚到钱,还要在行业降温时保住客户、保住技术路线、保住现金流。

腾讯200亿元大单给长鑫开了一个好头。

铁粉推荐