【内容目录】

一、 基本半导体上市信息简介

二、 国产车规器件IDM上市公司的财务量化分析与对比

三、 国产车规器件IDM上市公司的基本面对比

四、 镜像参考公司—设计到IDM模式转型厂商的对比分析

五、 基本半导体的优劣势分析与未来预测

核心业务定位:整合了碳化硅(SiC)芯片设计、晶圆制造、模块封装及栅极驱动设计与测试的车规级 SiC IDM 企业。应用端市场主要为可再生能源与工业应用(50%-72%),汽车电子(28%-50% )。

上市时间节点:

招股时间:2026年6月29日至7月3日

定价公布:预计于7月7日前后确定最终发行价

正式挂牌:预计于2026年7月8日上午九时开始在联交所买卖

IPO募集资金与投向:本次IPO募集资金总量未公开。核心资金投向为:约60%用于未来四年内扩大晶圆及模块的生产能力(如深圳、无锡及中山产线)并购买升级生产设备;未来五年内进行新一代碳化硅产品的研发与技术创新;未来五年内拓展全球分销网络;以及补充营运资金。

二、国产车规器件IDM上市公司的财务量化分析与对比

注:此处只提取了各公司车规功率器件相关板块的营收,报告期内,三安光电旗下的湖南三安+安意法两个主要产能基地还在建设中,客户端尚在技术验证阶段,营收规模很小。

三、国产车规器件IDM上市公司的基本面对比

1.士兰微

公司简介: 本土代表性综合性IDM半导体企业,拥有完整设计制造平台,SiC业务以垂直一体化模式运转。

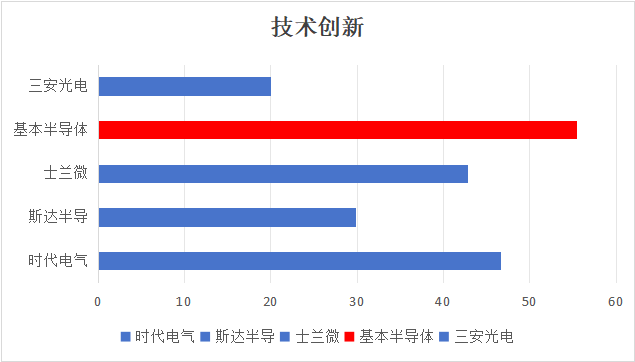

核心技术: 大IDM自研,逐步覆盖车规自研SiC芯片,8英寸SiC产线一期项目已通线,2026-2028逐步爬坡,最终年产能可达42万片。

主要产品: 功率半导体、分立器件(含IGBT和SiC模块/器件)、IPM模块、加速度及惯性传感器。

主要应用市场: 汽车、光伏、白电、工业领域。

市场竞争力: 依托8英寸晶圆双倍芯片产出及工艺改良,正加速平衡车规级SiC成本,成本控制能力极强。

主要客户群体: 国内一线白电巨头、主流新能源车企(如广汽、吉利)及头部光伏逆变器客户。

2.时代电气

公司简介: 中车集团控股的平台型领军企业,中国最早、实力最强的重载高压功率半导体研发和制造基地。

核心技术: 重型IDM闭环自研,外购比例极低,8英寸SiC MOSFET产线已量产,实现中低压领域功率器件国产化替代。

主要产品: 中低压功率器件、SiC MOSFET类芯片及作为基本盘的轨道交通装备。

主要应用市场: 轨道交通、新能源汽车电驱、光风储逆变器及非轨交新兴装备。

市场竞争力: 轨交基本盘提供充沛现金流支撑,实现芯片内部闭环消化,极大保障了产能利用率下限。

主要客户群体: 内部主驱电控系统消化为主,并与全球领先电源厂商建立全方位深度绑定的战略合作。

3.斯达半导

公司简介: 中国车规级功率半导体模块市场领跑者,2025年初步完成了从器件设计与模块封装向自研芯片IDM模式的转型,还在转型阵痛期。

核心技术: 自主研发第二代车规级SiC MOSFET芯片,覆盖多电压平台,自建6英寸SiC产线且良率达国际领先水平。

主要产品: 车规级IGBT模块、SiC MOSFET模块及单管、三电平混合SiC模块方案、车规级GaN驱动模块。

主要应用市场: 新能源乘用车及商用车主电驱、光伏储能系统、商业航空及AI服务器电源。

市场竞争力: 传统车规级IGBT模块市占率居前,并在新兴赛道具备前瞻性布局优势。

主要客户群体: 国内外多个新能源乘用车及商用车品牌,欧洲一线品牌Tier 1供应商。

4.三安光电

公司简介: 国内化合物半导体绝对龙头,少有的实现全流程自主闭环的碳化硅全产业链垂直整合制造平台。目前湖南三安及安意法两个主产能基地,正在激进的建设阶段,尚未完全达产。

核心技术: 材料端及中大尺寸晶圆工艺拥有显著壁垒,8英寸配套材料产能全线跑通并完成12英寸衬底工程样品开发。

主要产品: 高品质碳化硅衬底、SiC外延及芯片。

主要应用市场: 新能源汽车、数据中心、光伏储能等领域。

市场竞争力: 全产业链高度闭环,通过与ST合资模式切入全球顶级汽车品牌供应链,绕过了国产芯片自建车企信任链的漫长周期。成本控制能力极强。

主要客户群体: 通过严苛验证的国际大客户,以及国内新势力车企(如理想汽车)。数据中心及 AI服务器电源领域,已向长城、维谛技术、伟创力、台达、光宝等头部客户实现量产。白色家电领域,在美的、格力 2-3 匹空调项目已实现量产。

5.基本半导体

公司简介: 国内首批SiC功率模块量产上车的厂商之一,Fabless转型为IDM的代表性厂商。

核心技术: 掌握芯片设计到驱动测试的核心链条,具备国内一流的高温高可靠性双面散热汽车功率模块封装工艺 。

主要产品: 车规级大功率SiC模块、半桥/全桥智能模块等中高端组合 。

主要应用市场: 新能源汽车主电机电控、高压OBC、DC-DC转换器及大功率直流超级充电桩 。

市场竞争力: 具备极佳车规级设计柔性与快速响应服务能力,栅极驱动芯片产品竞争力强,毛利率极高。

主要客户群体: 多家主流新能源车企、Tier 1电控系统厂商及高压充电桩头部设备供应商 。

四、镜像参考公司—设计到IDM模式转型厂商的对比分析

从Fabless模式向IDM模式转型的国产功率半导体厂商中,瞻芯电子、基本半导体、斯达半导体三家可以作为镜像参考对象。

1.瞻芯电子:产能扩张与资本输血并行

在2022年建成国内首条车规级SiC晶圆厂后,瞻芯电子于2025年7月正式启用了义乌晶圆厂二期扩建洁净间。其月产量正逐步向1万片(6英寸晶圆)增加,远期规划产能为30万片/年。

财务与经营动态

注:瞻芯电子目前没上市,并无官方详细财报。数据来源于公开资料。

营收端:受大客户策略及产能释放推动,2025年上半年公司营收同比大涨114%。

资本端:2025年1月,公司宣布完成近10亿元的C轮首批融资。在盈利数据保密的情况下,这笔巨额融资侧面印证了在重资产的 IDM 转型期,厂商必须高度依赖外部资金输血来对抗产线建设和前期运营的“烧钱”速度。

2.基本半导体:深陷重资产阵痛,但毛利现拐点

2021年开始从Fabless向IDM转型,2022年完成无锡的封装产线投产,2024年完成深圳的晶圆制造产线投产,目前2026年处于产能扩张期。整体体量在IDM厂商里还偏小,尚未能利用规模效应摊薄成本,还处于转型阵痛期。

营收与盈亏:持续亏损,招股书披露其2023至2025年营收分别为2.21亿、2.99亿、3.11亿元。收入增速在2025年放缓至4.1%,而2025年净亏损则扩大至 -3.35亿元。

毛利率承压原因:无锡模块线与深圳晶圆厂两大重资产投产后,高额的固定资产折旧直接压垮了初期的毛利率。此外,还有行业价格战与极低产能利用率的影响因素在内。这些因素导致其2023-2025整体负毛利(-59.6% 至 -10.9%)、分立器件单件成本严重倒挂。

盈利等待期拐点:招股书最新数据显示,随着晶圆产线良率提升、产能利用率爬坡,以及高毛利的栅极驱动芯片的持续对冲,2025年下半年,基本半导体整体业务综合毛利率已成功转正。这是熬过 IDM 早期死亡谷的一个重要信号。

3.斯达半导:老牌巨头的“基本盘反哺”与利润承压

2020年底启动SiC模组产业化项目,2021年进军SiC晶圆制造,2025年完成IDM闭环,并进行封测产能扩张,2026面临折旧压力,财务承压。

最新财务情况:根据最新披露的2025年报,斯达半导全年实现营业收入40.12亿元(同比增长18.34%);但归母净利润下滑至4.05亿元(同比下降20.18%),扣非净利润为3.77亿元。

现金流表现:2025年经营活动产生的现金流量净额为5.95亿元,同比大幅下降38.21%。

财务镜像分析:作为已上市的行业龙头,斯达半导拥有更强大的自我造血能力,依靠成熟的 IGBT 业务作为“现金牛”,成功反哺了 SiC 模块和自建芯片产线的巨额支出,维持了数亿元的正向盈利。然而,2025年“增收不增利”且现金流下滑的财报表现,清晰地反映了行业现状:哪怕是头部企业,在面对车规级 SiC 产线庞大的折旧摊销,叠加国内激烈的价格战时,利润空间依然会被显著挤压。

4.应用端策略

瞻芯电子:实施大工业全门类渗透与车规系统级Tier 1。在工业与车规级均形成布局,通过联合汽车电子等打入车规供应链,并获联合电子“2025年度至臻匠心奖”。

基本半导体:高度依赖产业资本利益纽带直达整车厂。通过引入广汽智行、博世创投、中车青岛、闻泰科技等作为战投,直接切入整车厂前装主控。截至2025年12月31日,其碳化硅模块已应用于超14万辆汽车。

斯达半导:成熟客群的横向迁移。依托其在新能源汽车IGBT主控领域的极高市占率,快速将自主设计的SiC芯片导入现有封装产线完成量产替代,2022年即实现国内首个800V高压SiC主驱模块批量装车。

5.IDM转型的核心挑战与代价

·天价产能折旧吞噬毛利率:自建产线的极高设备折旧率在市场导入期会形成沉重负担。

·车规认证周期长:车规级SiC器件从流片到通过验证及整车路试,通常需要1至2年的漫长周期及数百万资金投入。这一时间差导致新建的高额资产产线极易空转并持续产生折旧,侵蚀账面毛利率。

·DTCO(设计工艺协同优化)的技术坎坷:自建产线初期,需要经历痛苦的设计-工艺协同开发与迭代,时间和经济成本很高,投入大,这也是转型期必须跨越的工程技术壁垒。

五、基本半导体的优劣势分析与未来预测

优势

产品早已通过车规认证,且量产上车,经过大量验证,具有客户信任背书。

产业资本绑定保底:广汽智行、博世创投、中车青岛、闻泰科技等作为战投入资,订单方面的担忧较低。

其最大应用市场,已从汽车电子切换至可再生能源与工业。目前国内新能源汽车渗透率已超50%,未来会面临增长降速的问题,但SiC器件在能源与工业的渗透率还较低(2025年,光伏储能约10%,智能电网约4%),整体市场的增长和汽车电子不同,不受人口总量与消费能力限制,确定性更高,且通常而言,产品毛利率比汽车电子更高,是未来最重要的增量市场。

劣势

最重要的劣势来源于产业中观与宏观层面。

基本半导体的无锡和深圳新厂的产能利用率较低,重资产折旧导致财务承压,短期内财务报表依然会难看,但随着良率提升、订单到位,压力可以逐步缓解。

产业层面,SiC材料端,和新能源汽车整车厂应用端,目前都在打价格战,目前SiC器件市场的现状是“增量不增利”。作为转型不久的IDM,基本半导体的成本控制能力与综合良率,面对老牌大厂依然较弱,利润空间极窄,能减少亏损已属不易。

宏观层面,目前全球电动汽车市场渗透率为30%左右,市场整体规模,已经从爆发式增长切换到理性平稳增长,纯电车也正在面临混动汽车的竞争。且受到地缘对抗、合规成本和准入门槛抬升的影响,功率半导体市场正在面临更高的不确定性。

未来预测

基本半导体的功率器件+驱动芯片的技术组合,天生具有向“一站式服务商”转型的优势,但考虑到其体量、资金投入和技术路径,可能会向“细分应用场景的一站式服务商”进行转型,成为专精性的玩家,而非英飞凌那种大而全的“系统级解决方案商。

应用端市场的切换,证明了基本半导体正在向工业基建进行布局,未来可能会切入数据中心微电网、SST固态变压器等能源链场景,在算力的能源基建中分一杯羹。需要密切关注其是否和华为数字能源/国网系/国家大型能源工程项目进行战略合作。

参考资料:基本半导体招股说明书