公众号记得加星标⭐️,第一时间看推送不会错过。

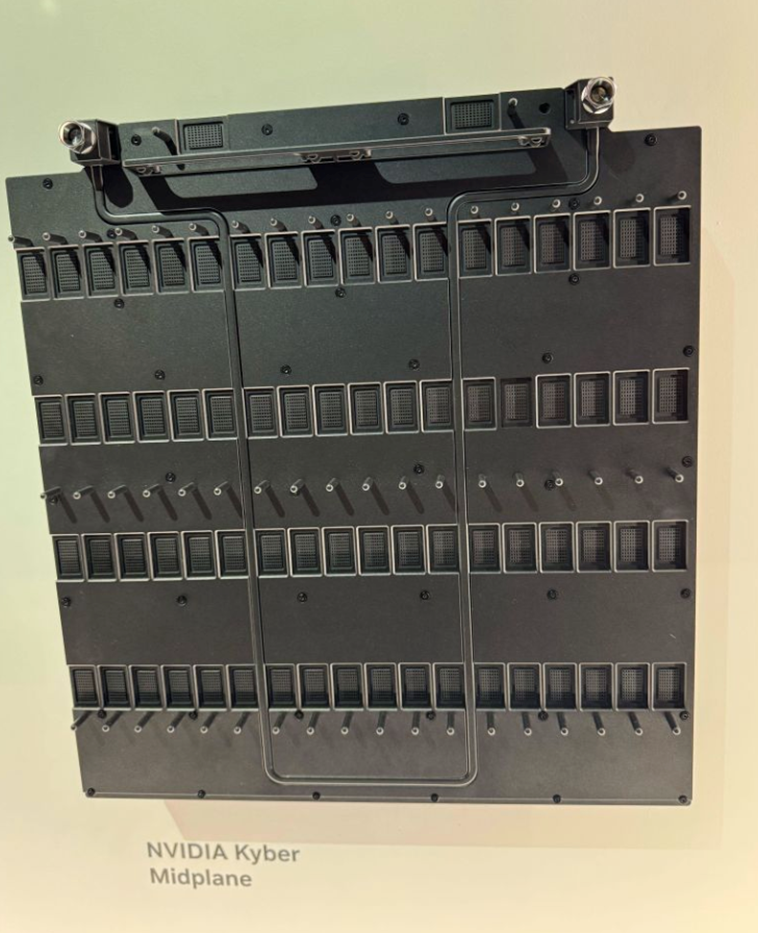

据Semianalysis透露,就在 Jensen 在 GTC 上演示 Kyber NVL144 仅 3 个月后,它就遭遇了重大挫折,并被推迟了超过 12 个月,将其推迟至 2028 年。

Semianalysis表示,Kyber NVL144 机架架构之所以被推迟,是因为 PCB 中平面从制造可行性角度来看仍具挑战性。NVL576 通过 CPO 在 NVSwitches 之间连接 8x Oberon 机架,也很可能因当前 CPO 挑战而推迟或限制在小批量生产。

他们进一步指出,NVL72x2 背靠背机架架构是 NVIDIA 开发的一种新型提议架构,作为 Kyber 的替代方案。它旨在通过将两个 Oberon 机架背靠背放置,从而增加纯铜 NVLink 扩展的世界规模。然而,由于 CSP 和超级扩展商对其奇特设计和沉重的运营负担的强烈反对,该架构现已被取消。

根据 NVIDIA 路线图显示,CPO NVSwitch 直到 Feynman 才会可用。因此,NVIDIA 目前没有经过验证的解决方案来扩展 Rubin Ultra 的 scale-up 世界规模,这为像 AMD MI500X 或 TPUv8i Broadfly 这样的竞争对手提供了在 scale-up 方面超越 Rubin Ultra 的机会。

“这一消息还伴随着4计算芯片Rubin Ultra的取消,只有较小的2计算芯片Rubin Ultra得以保留,它将提供大约4芯片Rubin Ultra真实世界性能的一半。”Semianalysis说。

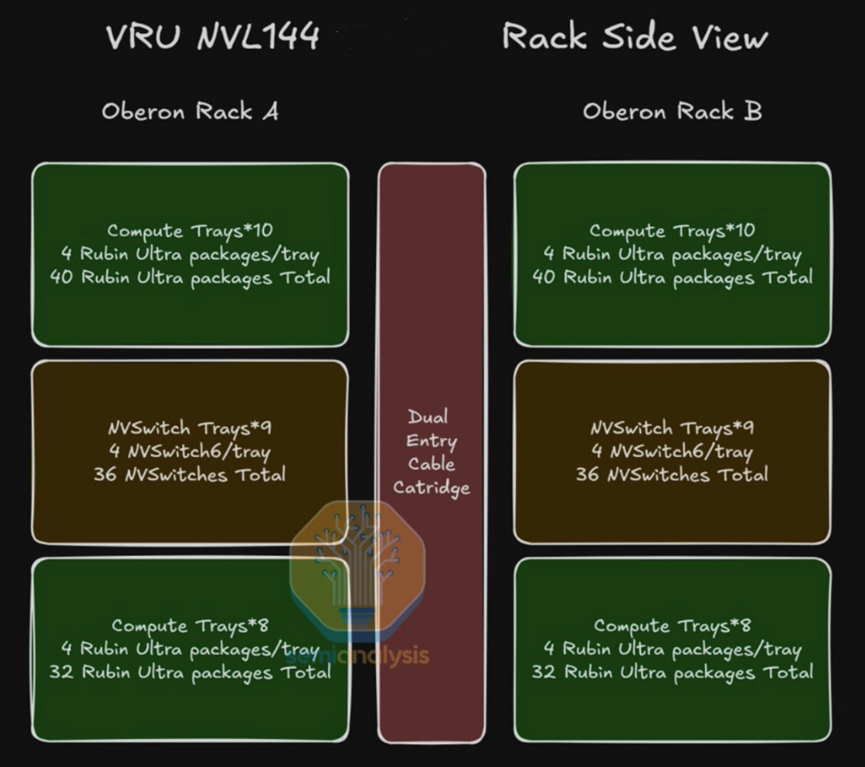

为此,Semianalysis表示,英伟达将销售大量 Oberon Rubin 机架和 Oberon Rubin “Ultra” 机架,以弥补这一缺口。

关于Kyber/背板延迟 ,Jefferies也表示,供应链从五月开始就见证了这种可能性,最近几周,2027 年 Kyber 的缺席已成为一个极有可能的事件,这意味着 2027 年的 Rubin Ultra 将坚持使用 Oberon 结构(即 NVL72)”

“对整体 PCB 供应链不利,尽管我们预计上游将持续优于下游,受近期价格上涨的驱动,而对铜缆制造商有利。”Jefferies说。

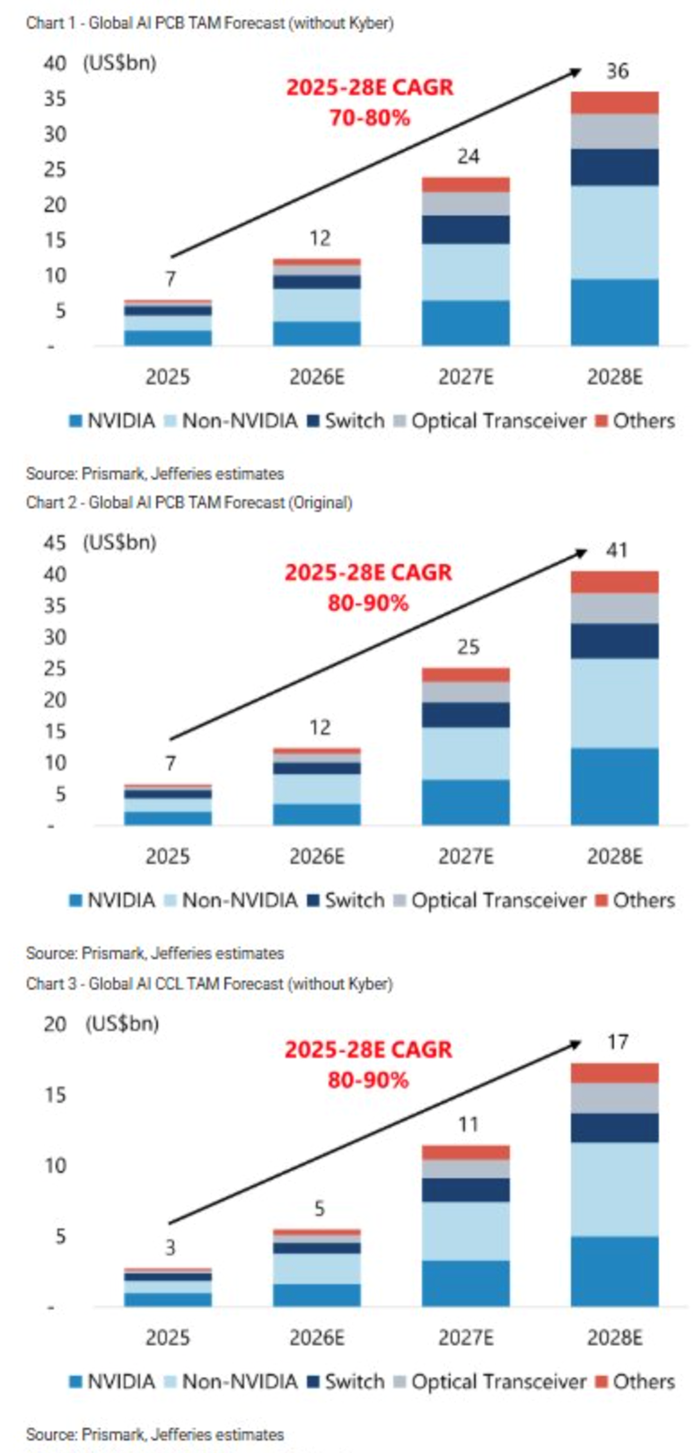

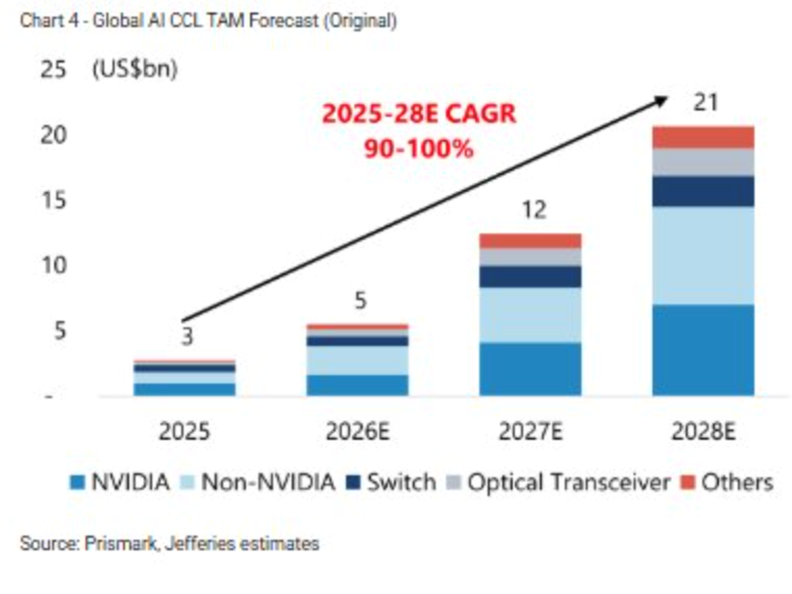

据他们介绍, Rubin Ultra 背板 PCB 的 Kyber 交付可能延迟,导致 2027 年 AI PCB/CCL 市场规模较我们最初的预测下降 5%/8%,如果 Kyber 进一步延迟或取消,则可能导致 2028 年市场规模进一步下降 11%/16%。规格/材料升级的研发工作正在进行中(M9/10/PTFE/CoWoP)。这对整个 PB 供应链不利,但我们预计在近期价格持续上涨的推动下,上游将继续优于下游,而对铜缆制造商有利。

Jefferies表示,由于机架内部连接方面的挑战,Kyber/背板PCB结构的部署可能会延迟。我们近期的渠道调查显示,由于正交背板PCB作为机架内部连接的线缆盒替代方案较为复杂,而该方案原计划于2027年应用于Rubin Ultra,因此Kyber结构的部署很可能至少推迟到2028年。供应链自5月份以来就开始意识到这种可能性,并且在最近几周,Kyber结构在2027年无法部署的可能性已大大增加,这意味着2027年的Rubin Ultra将继续采用Oberon结构(即NVL72)。供应链正在努力争取在2028年的新版Rubin Ultra上实现Kyber结构,但即使是采用机架内双筒设计(每个筒包含18个托盘)作为原四筒设计的简化方案,仍然存在诸多挑战,这意味着结晶过程的可见性较低。最糟糕的情况是Kyber最终被取消。

2027年AI PCB/CCL市场规模较我们最初的预测将下降5%/8%;如果Kyber最终未能推出,2028年将进一步下降11%/16%。此前,我们估计2025年AI PCB/CCL市场规模(包括AI服务器、高速交换机和高速光收发器)为60-7亿美元/20-3亿美元,并预测在规格(更高层数和更复杂的设计)和材料(从M8升级到M9/10/PTFE)的推动下,2026年将达到120亿美元/5亿美元,2027年达到250亿美元/120亿美元,2028年达到410亿美元/210亿美元。如果 Kyber/背板 PCB 的延期得到确认,我们预计到 2027 年,铝基 PCB/CCLTAM 的市场份额将比我们最初的预测下降 5%/8%。尽管影响似乎有限,但如果延期到 2028 年以后,甚至被取消,我们预计到 2028 年市场份额将进一步下降 11%/16%。这种变化势必会在未来几年降低整个 PCB 供应链的增长潜力,并导致市场情绪低迷。尽管如此,我们看到规格/材料升级方面的研发仍在进行,例如,开关板/中板可能在 2027 年迁移到 M9/10/PTFE 材料,CoWoP 技术仍计划在 2027 年率先渗透市场等等。因此,作为铝基基础设施核心互连解决方案,PCB 的美元价值持续增长的趋势并未受到结构性阻碍。

对铝基供应链的影响:对 PCB 供应链不利,而上游可能继续优于下游;由于 Oberon 的生命周期延长,铜缆厂商将受益。潜在市场规模 (TAM) 的下降可能会导致 PCB 厂商的每股收益 (EPS) 预期有所调整,并可能随时对股价表现构成不利影响。但在 PCB 供应链中,我们看到上游材料(尤其是玻璃纤维布和 CCL)的价格持续上涨,这是由整个行业的供应紧张所驱动的。与 PCB 厂商相比,这些材料供应商目前更容易将成本上涨转嫁给用户,并从每次提价中获取额外利润。因此,虽然难以预测股价的绝对走势,但我们认为,短期内上游厂商的表现可能会继续优于下游 PCB 厂商。另一方面,我们认为,Oberon 架构的广泛应用可能会使铜缆厂商受益,因为被 PCB 取代用于机架内互连的风险可能会降低,从而在未来几年内创造更大的盈利增长空间。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

END

今天是《半导体行业观察》为您分享的第4459内容,欢迎关注。

推荐阅读

★

★

★

★

★

★

★

★

加星标⭐️第一时间看推送