7月8日,国内智驾排名第一公司Momenta(06880.HK)正式在港交所挂牌上市。截止收盘,Momenta股价为295.6港元/股,市值达到696亿港元。

从招股书来看,Momenta的营收处于快速增长通道。2025年达24.13亿元,三年翻了三倍,毛利率从17.5%升至71.6%。但和智驾赛道上的大多数玩家一样,Momenta仍未能摆脱亏损困境。2023年-2025年三年累计亏损高达92.34亿元。

如今,Momenta已成功上市,真正的考验才刚刚开始。面对华为、地平线等对手围堵,以及车企纷纷自研、特斯拉FSD压境,Momenta的未来难言轻松。

2016年,曹旭东创立了Momenta,目标奔着L4 Robotaxi去的,跟小马智行、文远知行站在同一条起跑线上。

但真正的关键转折发生在2019年,曹旭东意识到:L4太远了,需要海量数据,而数据只能从量产车上跑出来。不做量产,就没有数据;没有数据,L4永远到不了。于是,他做了一个当时被同行看作“退步”的决定,即把重心从L4切到L2+量产方案。

这个决策,孕育了Momenta最核心的战略逻辑:“一个飞轮,两条腿”。“一个飞轮”是指通过L2+量产车收集海量驾驶数据,反哺L4算法训练;“两条腿”则是一边做量产解决方案,另一边做L4级Robotaxi,两者共用一套算法架构,互相驱动、滚动迭代。

回头看,当年那些死磕L4、看不起“降维做L2”的同行,不少已经倒在半路,而Momenta却活了下来,而且活成了细分领域的“隐形冠军”。

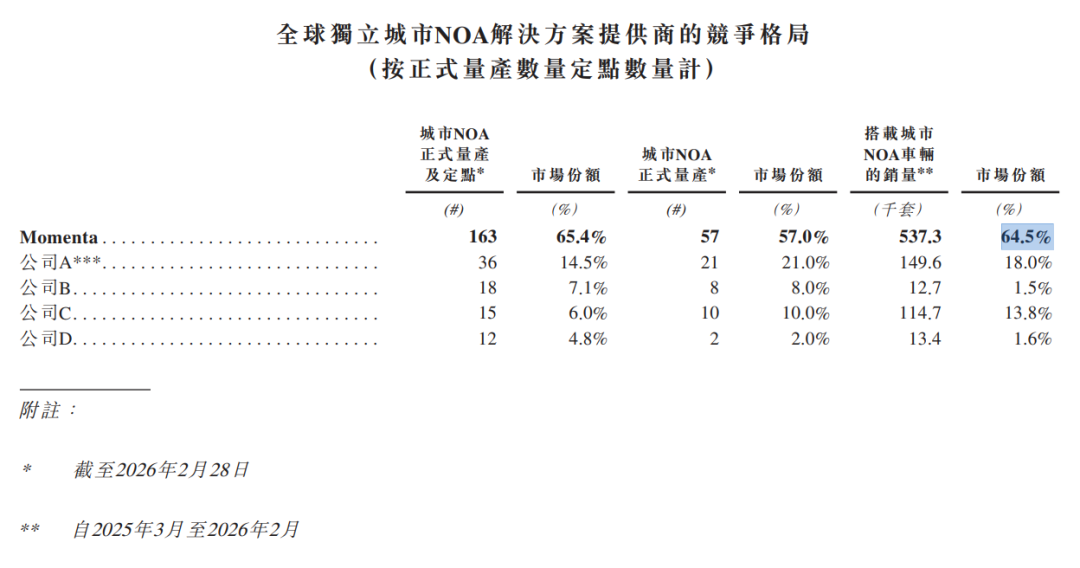

招股书显示,2025年3月至2026年2月,Momenta是全球独立城市NOA供应商里绝对的“一哥”,按销量计市场份额高达64.5%,比第二名高出三倍多。就是这个生意,让它拿下了全球24家车企客户,包括奔驰、丰田、通用、宝马、比亚迪等这些巨头,截至目前,Momenta已交付超过 100 款量产车型,累计定点车型超 210 款。

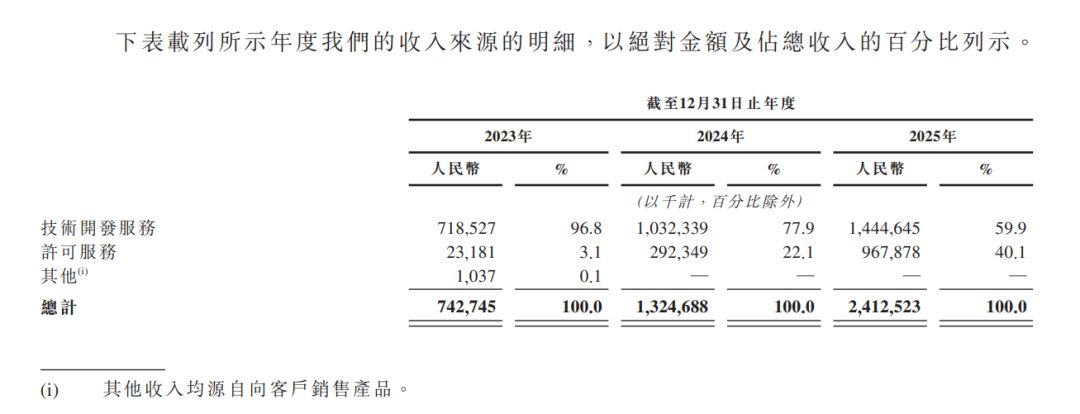

量产的规模效应,直接地反映在了财报上。2023年,Momenta营收约为7.43亿元,到2025年就直接冲到了24.13亿元,三年翻了三倍。从收入结构来看,Momenta的收入主要来源于技术开发服务和软件授权许可服务两大板块,前者为车企定制开发与之适配的智能驾驶方案,后者则是车型量产后,按销量收取智驾系统使用费。其中,软件授权许可服务的收入增长由2023年的2318.1万元增长至9.68亿元,占营收比重提升至40.1%。

更夸张的是毛利率,从2023年的17.5%飙升至2025年的71.6% 。

单看这份成绩单,Momenta在中国自动驾驶圈里属于拔尖的。但这份成绩的背后,是另外一道更难解的题。

营收高增长的背后,是巨额且持续的亏损。2023年-2025年,Momenta年内亏损分别为25.70亿元、32.06亿元和34.58亿元,累计高达92.34亿元,即便经调整后,三年亏损总额依然超过20亿元。

当然,对于一家讲“物理AI”故事的公司,亏损并不可怕。真正可怕的是,它赖以生存的L2+生意,变得越来越拥挤,而且整个行业的技术竞争维度正不断升级。

最直接的威胁来自车企及竞争对手的自研围堵。小鹏、蔚来从一开始就走全栈自研路线;华为乾崑ADS靠着“全栈生态”和品牌自带的号召力,已与赛力斯、奇瑞、长安、上汽等多家车企绑定;地平线、卓驭、元戎启行等同行竞争愈演愈烈。也就是说,如果把车企自研的智驾系统也算进来,Momenta面对的竞争远不止第三方供应商之间的较量。

不可忽视的是,随着特斯拉FSD入华,将对所有中国智驾供应商形成了降维打击的潜在压力。今年5月21日,特斯拉官方宣布FSD Supervised正式进入中国市场,凭借强大的数据闭环和AI训练能力,使其算法迭代速度远超绝大多数国内竞争对手。

然而,更大的变量来自技术范式的进化。

2026年上半年,行业正从“端到端”正式迈向“物理AI”的新阶段。各家头部企业的技术方案正在走向趋同,都在押注世界模型、VLA、强化学习这套新组合。黄仁勋在CES 2026上关于“物理AI的ChatGPT时刻已经到来”的论断,更是给这个趋势添了一把猛火。

在这个新赛道上,Momenta虽然打出了“R7世界模型”等标签,但它的对手们同样凶猛。华为乾崑是坚定的世界模型实践者;理想、小鹏都在构筑自己的“世界模型+VLA”物理AI架构;轻舟智航也发布了“世界模型+强化学习”的统一物理AI架构,并计划在2026年下半年实现量产上车……

在这样的背景下,Momenta加码布局无人重卡、Robotaxi等L4业务。资料显示,Momenta通过投资零一汽车布局无人驾驶卡车、与Uber合作Robotaxi等方式,试图将业务从乘用车延伸到Robotaxi、无人配送车、无人驾驶卡车等更多场景。按照Momenta的规划,其定位是自动驾驶领域“平台级”公司,即用一套物理AI基座模型同时覆盖多个领域。

不过目前来看,Momenta在其他细分领域的业务大多处于早期阶段。据招股书披露,自动驾驶出租车服务收入在业绩记录期内“相对于总收入不重大”,仅在部分区域进行试点运营。这些业务的规模化落地和商业化闭环,仍有相当长的路要走。

在行业格局未定之前,这种烧钱换未来的模式短期内看不到收缩的迹象,所以高额的研发投入必不可少。过去三年,Momenta的研发开支分别为12.81亿元、15.08亿元和18.69亿元,累计接近47亿元。单看2025年,18.69亿元的研发投入已经占到当年总营收的77.5%。也就是说,每赚到100块钱,就有77块多立刻投进了技术“军备竞赛”里。

一边是日益加剧的竞争态势,一边是物理AI新范式下只增不减的研发刚需,两相夹击之下,Momenta何时能够扭亏为盈,仍是未知数。

同一天,另一家自动驾驶公司易控智驾(07687.HK)也登陆了港交所,成为“全球矿区无人驾驶第一股”。这家扎根矿山场景、手握2580辆无人矿卡、占据国内55.5%市场份额的公司,用“场景垂直+商业闭环”讲了一个完全不同的故事。

Momenta与易控智驾同日上市,折射出智驾赛道正在加速分化,一边是乘用车的智驾内卷深化,一边是矿区、物流等细分场景的落地。扎堆上市的玩家越来越多,对于他们而言,真正的考验才刚刚开始。市场从来只看结果,上市只是拿到了智驾下半场的入场券,远未到可以松一口气的时候。