我国协作机器人已建成完整成熟产业链,上下游配套体系完备。依托完整供应链,国产机型兼具成本与服务优势,国内市占率超九成,产品批量出海,形成零部件、整机、方案、应用一体化协同发展格局。

Part.01

产业链

协作机器人产业链由上游核心零部件、中游本体制造与系统集成、下游应用领域三大环节构成。上游核心零部件主要包括减速器、伺服/无框力矩电机、控制器、六维力传感器、机器视觉、末端执行器等。中游为本体制造与系统集成,根据轴数划分,协作机器人可以分为四轴协作机器人、六轴协作机器人以及七轴协作机器人等。下游为应用领域,协作机器人广泛应用于汽车及零部件、3C电子、医疗设备、生物医药、科研教育、新能源领域等众多行业。

资料来源:中商产业研究院整理

Part.02

产业链上游分析

1.减速器

(1)减速器市场规模

减速器被誉为机械传动的“关节”,是工业机器人、人形机器人、新能源汽车以及风电设备等高端制造领域的核心部件。近年来,中国减速器市场快速增长。中商产业研究院发布的《2026-2031年中国减速器市场前景及融资战略咨询报告》显示,2025年中国减速器行业市场规模约1520亿元。中商产业研究院分析师预测,2026年中国减速器市场规模将超1600亿元。

数据来源:中商产业研究院整理

(2)机器人谐波减速器市场规模

近年来,中国机器人谐波减速器市场规模稳步增长。中商产业研究院发布的《2026-2031全球及中国减速器行业深度研究报告》显示,2025年中国机器人谐波减速器市场规模13亿元。中商产业研究院分析师预测,2026年中国机器人谐波减速器市场规模将达18亿元。

数据来源:中商产业研究院整理

(3)减速器重点企业

中国减速器行业已形成谐波、RV、行星减速器三大赛道并进的格局,绿的谐波在谐波减速器领域位居全球第二,双环传动在RV减速器领域国产化率第一,中大力德则是A股唯一全品类覆盖的企业。当前行业正加速国产替代,但高端市场仍由外资主导,国产企业在产品一致性与使用寿命方面持续追赶。

资料来源:中商产业研究院整理

2.伺服电机

(1)伺服电机市场规模

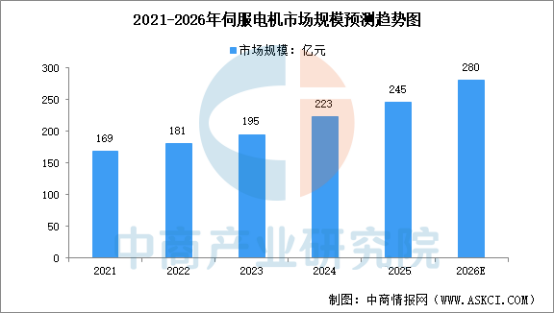

伺服电机又称执行电动机,是指在伺服系统中控制机械元件运转的发动机,在自动化设备的组成中占有重要地位。中商产业研究院发布的《2026-2031年中国伺服电机行业分析及发展预测报告》显示,2024年市场规模约为223亿元,同比增长14.4%。中商产业研究院分析师预测,2026年我国伺服电机市场规模将达到280亿元。

数据来源:中商产业研究院整理

(2)伺服电机重点企业分析

中国伺服电机行业正处于快速增长的“国产替代”关键期。国产品牌凭借高性价比、灵活定制和快速响应的本土化服务,市场份额持续提升,在新能源(锂电、光伏)、机床、工业机器人等核心领域已占据主导。汇川技术作为综合龙头,市场份额领先;埃斯顿、华中数控等深耕机器人、数控机床等高端领域;禾川、雷赛等专业厂商在细分市场快速增长。本土企业正从提供通用产品向攻克半导体、人形机器人等高端应用迈进,国产替代持续深入。

资料来源:中商产业研究院整理

3.控制器

(1)机器人控制器市场规模

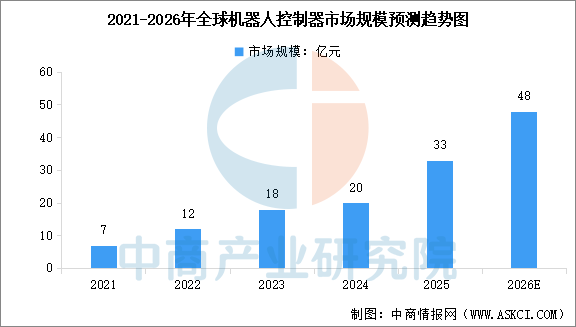

控制器作为机器人的“大脑”,其智能化水平决定机器人自主性。中商产业研究院发布的《2026-2031年中国控制器产业前景预测与战略投资机会洞察报告》显示,2025年全球机器人控制器市场规模33亿元。中商产业研究院分析师预测,2026年全球控制器市场规模将达到48亿元。

数据来源:中商产业研究院整理

(2)机器人控制器重点企业

埃斯顿(收购英国TRIO)、汇川技术、华中数控等企业已实现技术突破,竞争焦点正从硬件转向操作系统、算法与工艺软件包的软硬件一体化能力。

资料来源:中商产业研究院整理

4.六维力传感器

(1)六维力传感器市场规模

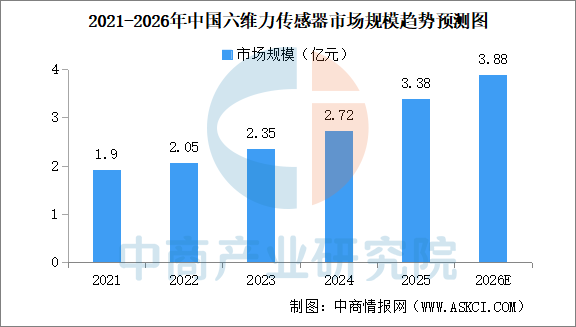

在协作机器人力控需求增多、工业精密装配需求提升以及人形机器人产业化推动等驱动下,六维力传感器市场快速增长。中商产业研究院发布的《2026-2031年中国六维力传感器市场调研分析及投资前景研究预测报告》显示,2025年中国六维力传感器市场规模超3亿元,中商产业研究院分析师预测,2026年中国六维力传感器市场将达3.88亿元。

资料来源:中商产业研究院整理

(2)六维力传感器重点企业

六维力传感器主要企业主要包括ATI、SCHUNK、Robotiq、OnRobot、Sintokogio、WACCH-TECH、坤维科技、鑫精诚、宇立仪器、蓝点触控、海伯森。其中,蓝点触控作为国内领先的力传感器供应商,其六维力传感器和关节扭矩传感器已深度渗透人形机器人产业链。

资料来源:中商产业研究院整理

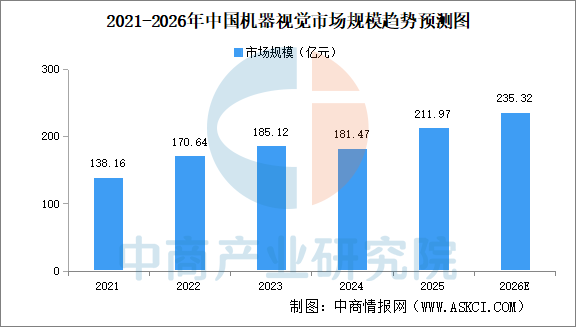

5.机器视觉

(1)机器视觉市场规模

受外部经济环境不确定性影响,以及部分下游行业如光伏、锂电等出现产能过剩、增速放缓等情况,导致其对机器视觉的需求下降,进而影响了整体市场规模的增长态势。中商产业研究院发布的《2026-2031年中国机器视觉行业市场调研及投资前景预测报告》显示,2025年中国机器视觉市场规模超210亿元。中商产业研究院分析师预测,2026年中国机器视觉市场规模将达235.32亿元。

数据来源:GGII、中商产业研究院整理

(2)机器视觉行业重点企业

机器视觉行业正经历从传统工业检测向AI视觉与3D视觉的技术升级,应用场景从消费电子向新能源、半导体等高精度领域快速渗透。凌云光以自主视觉算法与全链产品布局领先;海康机器人依托安防技术积累实现快速扩张;奥普特凭借光源与视觉系统集成巩固工业市场地位。

资料来源:中商产业研究院整理

Part.03

产业链中游分析

1.协作机器人销量

近年来,中国协作机器人产业展现出强劲的增长势头,国产厂商凭借精准的市场定位、过硬的产品品质和高性价比优势,在国内协作机器人市场占据超90%的份额,全球竞争力也持续攀升。中商产业研究院发布的《2026-2031年中国协作机器人产业深度研究及发展前景投资预测分析报告》显示,2025年中国协作机器人市场销量约4.95万台,同比增长45.59%。预计2026年中国协作机器人市场销量有望突破6万台,持续保持高增长的态势。

数据来源:GGII、中商产业研究院整理

2.协作机器人销量市场规模

中国协作机器人市场正处于快速发展阶段,市场规模高速增长。中商产业研究院发布的《2026-2031年中国协作机器人产业深度研究及发展前景投资预测分析报告》显示,中国协作机器人市场规模由2021年的20亿元增至2025年的29亿元,年均复合增长率9.7%。中商产业研究院分析师预测,2026年中国协作机器人市场规模将达38亿元。

数据来源:GGII、中商产业研究院整理

3.协作机器人销量市场结构

协作机器人主要分为柔性协作机器人、传统协作机器人。目前,传统协作机器人占据主要市场,2025年传统协作机器人市场规模占比55.2%,柔性协作机器人占比44.8%。

数据来源:GGII、中商产业研究院整理

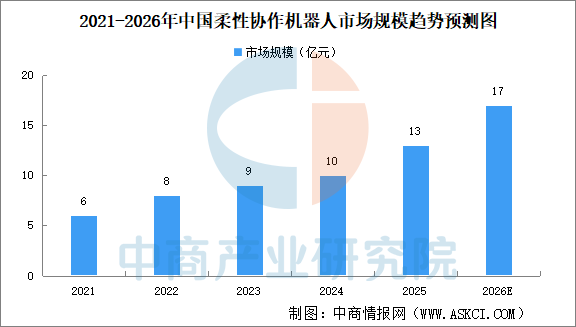

4.柔性协作机器人市场规模

柔性协作机器人凭藉其在人机共线场景中的高度契合,随着智能力觉、视觉等技术突破,已逐步向更高复杂度与多样化需求场景延伸。中国柔性协作机器人市场规模由2021年的6亿元增长至2025年的13亿元,年均复合增长率为23.6%。凭借原生多传感器设计在精度、安全性及柔性化作业方面的优势,预计2026年中国柔性协作机器人的市场规模将达17亿元。

数据来源:GGII、中商产业研究院整理

5.协作机器人出口量

当前,国产协作机器人厂商在海外市场已取得突破性进展,出口量连年增长。海外市场的开拓,使得国产协作机器人厂商摆脱国内单一市场的局限,实现海内外市场双轮驱动的发展格局。根据海关总署数据,2025年中国协作机器人出口量达10872台。预计2026年中国协作机器人出口量将超12000台。

数据来源:海关总署、中商产业研究院整理

6.协作机器人品牌销量排名

近年来,中国协作机器人产业展现出强劲的增长势头,国产厂商凭借精准的市场定位、过硬的产品品质和高性价比优势,抢占全球市场。2025年度中国协作机器人品牌销量TOP10依次为法奥机器人、邀博智能、节卡机器人、珞石机器人、华盛控科技、艾利特机器人、越疆机器人、华沿机器人、长广溪智造、中科新松。

资料来源:GGII、中商产业研究院整理

7.协作机器人重点企业

中国协作机器人行业已形成多强争霸的竞争格局,越疆、节卡、遨博、法奥、珞石、艾利特等企业各据一方,埃斯顿与新松两大巨头的加入进一步夯实了国产力量。埃斯顿以全产业链自主技术与AI深度赋能着称,2025年机器人出货量位列中国市场第一;新松作为“国家队”代表,依托中科院技术积淀,在七轴协作、双臂协作及移动协作等领域屡创国内第一。各企业凭借差异化优势,共同推动国产协作机器人加速走向全球。

资料来源:中商产业研究院整理

Part.04

产业链下游分析

1.协作机器人应用领域

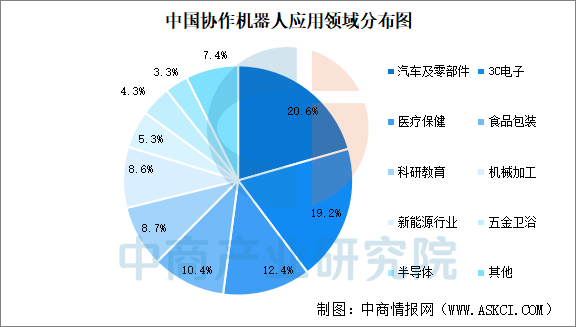

中国协作机器人主要应用于汽车及零部件、3C电子、食品包装、机械加工等工业细分领域。其中汽车及零部件占比20.6%、3C电子占比19.2%,医疗保健、食品包装占比超10%,分别为12.4%、10.4%。

数据来源:GGII、中商产业研究院整理

2.汽车

2026年1-5月,汽车产销分别完成1223.5万辆和1220.7万辆,同比分别下降4.6%和4.2%。

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2026-2031年中国协作机器人产业深度研究及发展前景投资预测分析报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

以上信息仅供参考,如有遗漏与不足,

欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。