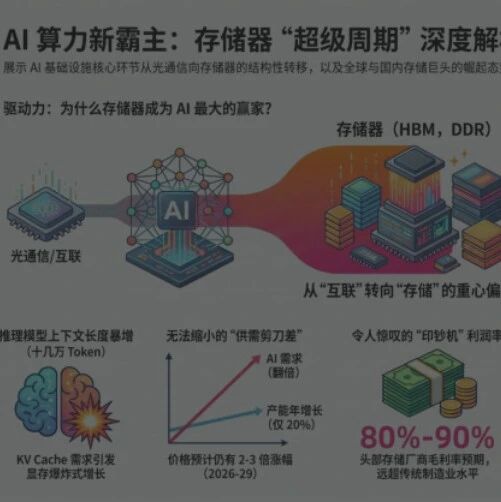

电子发烧友网报道(文 / 吴子鹏)日前,中国台湾晶圆代工厂力积电(PSMC)在 2026 年第二季度业绩说明会上抛出重磅消息:自 7 月起全面上调存储晶圆代工报价,整体涨幅高达 45%;同步上调 8 英寸、12 英寸逻辑代工价格,涨幅区间 10% 至 15%。这是本轮存储景气周期开启以来,代工环节出现的单次最大涨幅,大幅超出市场此前预期。作为全球半导体产业链重要厂商,力积电此番激进涨价,既反映自身业绩强势复苏,也暴露出当前存储代工市场供需严重失衡的现状,同时凸显 AI 浪潮下全球半导体产业格局的深层变革。业绩拐点已至:存储业务撑起半壁江山财报数据显示,2026 年上半年,力积电实现营收 975.93 亿新台币(约合人民币 205.92 亿元),同比增长 40%;净利润 175.22 亿新台币,整体毛利率 20%。产品线营收结构变化,直观体现公司战略转型方向。二季度存储芯片业务已是力积电第一大营收来源:其中 DRAM 业务营收占比 46%,闪存(Flash)占比约 6%,两类存储业务合计占比超 52%,正式占据公司营收半壁江山。其余业务营收占比分别为:电源管理芯片(PMIC)15%、分立器件 12%、高压工艺芯片 7%、图像传感器(CIS)4%。力积电敢于一次性上调存储代工报价 45%,并非盲目抬价,而是基于对市场供需格局的清晰判断。总经理朱宪国在法说会上明确表示,AI 服务器持续消耗全球内存产能,头部云厂商已提前锁定未来数年 DRAM 供货产能,行业 DRAM 供需缺口预计将延续至 2027 年。此轮存储涨价、缺货的核心根源,是 AI 算力建设催生的全产业链结构性产能紧缺。单台 AI 服务器搭载内存容量为传统数据中心服务器的 10 倍以上;机构预测,2026 年 AI 相关 DRAM 需求占整体 DRAM 需求比重将突破 53%。供给端层面,三星、SK 海力士、美光三大存储 IDM 巨头,优先将先进产能倾斜至 HBM 等高附加值 AI 专用存储产品,大幅削减通用 DRAM、利基型存储的产能投放规模。当前存储现货、合约价同步大幅上行,TrendForce(集邦咨询)测算数据显示:2026 年二季度标准型 DRAM 合约价环比上涨 58%-63%,NAND 闪存合约价环比上涨 70%-75%。现货市场涨幅同样夸张,部分 1TB 消费级 SSD 现货月度环比涨幅超 50%,企业级 SSD 合约价格单季度环比涨幅甚至突破 100%。这种结构性产能分配倾斜,直接造成专业存储代工厂订单满载。力积电披露,三季度客户逻辑代工订单需求已达到公司现有产能的 1.4 倍,产能供给缺口突出;存储代工赛道供需紧张程度更甚:头部存储 IDM 企业自有产能优先供给自有产品,大量中小存储设计企业只能转向专业代工厂寻求产能,大幅抬升存储代工环节议价权。除供需基本面支撑外,自研技术迭代是力积电大幅提价的核心底气。公司自主研发的 OneX DRAM 工艺已于 2026 年 6 月进入小批量试产,现阶段持续推进良率爬坡与客户产品认证;与美光联合开发的 OneP 工艺,计划 2027 年一季度完成设备进厂,目标 2028 年年中实现量产,持续推动 DRAM 工艺向更先进节点迭代。此外,长期合作订单构成力积电稳定业务基本盘。今年 1 月 7 日,美光官宣与力积电签署独家意向书(Letter of Intent, LOI),拟以 18 亿美元现金收购力积电位于中国台湾苗栗铜锣的 P5 12 英寸晶圆厂。本次收购标的包含一座 300 毫米(12 英寸)晶圆洁净厂房,洁净面积约 30 万平方英尺,交易落地后将强化美光产能储备,匹配全球存储产品增长需求。该意向书同时敲定双方在 DRAM 晶圆后端制造领域的长期合作框架,助力力积电优化利基型 DRAM 产品线布局。目前力积电 8 英寸、12 英寸硅电容产线,以及为美光配套的 PWF 后端晶圆制造服务均处于产能爬坡、满载接单状态,进一步印证全产业链产能全面紧张。存储代工市场全景:全行业进入涨价周期力积电大幅涨价并非行业个案,2026 年以来全球晶圆代工已开启新一轮涨价潮,存储代工、成熟制程是本轮涨价核心赛道。国内晶圆代工厂同样采取差异化精准调价策略缓解供需矛盾、提升毛利率,力积电此次调价是全行业趋势的集中体现。国元证券统计显示,2026 年上半年全球十大晶圆代工厂平均稼动率升至 90%,行业代工均价普遍上调 5%-15%。各厂商调价细节如下:三星电子上调 4nm、5nm 先进制程及部分车规 8nm 制程新客户代工价格,涨幅约 15%;台积电将于下半年上调 3nm 制程晶圆报价,最高涨幅 15%,2027 年仍存在 5%-10% 的上调空间。对比行业普遍 5%-15% 的调价幅度,力积电存储代工 45% 的涨幅极具特殊性。一方面说明存储代工赛道供需紧缺程度远超通用逻辑芯片代工;另一方面也凸显专业存储代工厂在细分赛道具备极强定价话语权。不同于市场关注度集中的先进制程,本轮半导体产能紧缺核心集中在成熟制程赛道。台积电、三星在 2025 年均缩减 8 英寸成熟制程资本开支与产能投放,而 AI 配套电源芯片、存储周边芯片均高度依赖 8 英寸、12 英寸成熟工艺,直接造成成熟制程产能持续供不应求。群智咨询报告指出,自 2026 年一季度起,全球主流成熟制程代工厂供需缺口持续扩大,供需偏紧格局至少延续至 2027 年下半年。在此产业环境下,力积电、晶合集成等具备存储专属代工能力的晶圆厂迎来长期发展窗口。其中力积电依托和美光深度绑定的合作关系、持续迭代的 DRAM 工艺技术,稳居全球核心存储代工厂行列。伴随 AI 带动存储需求持续放量,存储代工业务在晶圆代工行业内的营收占比、利润贡献比重还将持续攀升。结语站在宏观产业维度,本轮存储上行周期和历史周期存在本质差异:过往存储周期由消费电子需求主导,需求波动剧烈、景气周期短;而此轮由 AI 算力基建建设驱动的存储需求具备高刚性、长期持续性。高盛、集邦咨询等多家机构统一研判,全球存储供需紧张格局至少维持至 2027 年下半年。对于整条半导体产业链而言,存储代工大幅涨价将自上而下沿产业链传导。下游存储设计企业、存储模组厂商成本压力显著抬升;手握稳定产能、先进工艺技术的头部厂商,将在本轮上行周期持续收割市场份额。同时,本轮周期进一步凸显存储制造、存储代工领域国产替代的迫切性,实现产业链自主可控,已成为保障国内半导体供应链安全的核心任务。声明:本文由电子发烧友原创,转载请注明以上来源。如需入群交流,请添加微信elecfans999,投稿爆料采访需求,请发邮箱wuzipeng@elecfans.com。更多热点文章阅读点击关注 星标我们将我们设为星标,不错过每一次更新!喜欢就奖励一个“在看”吧!

喜欢就奖励一个“在看”吧!喜欢就奖励一个“在看”吧!

喜欢就奖励一个“在看”吧!喜欢就奖励一个“在看”吧!